3月份,我国三家基础电信企业通信业务收入增速同比回落明显。

一、总体情况

电信业务收入同比增速回落,季度低于同期GDP增速。3月份,全国电信业务总量完成1475.5亿元,同比增长15%,比上年同期提高2.4个百分点;三家基础电信企业电信主营业务收入完成1055.1亿元,同比增长只有6.2%,比上年同期下降4.5个百分点。

1-3月,全国电信业务总量累计完成4179.8亿元,同比增长15.2%;三家基础电信企业电信主营业务收入累计完成2908.3亿元,同比增长6.5%,比上年同期、上月累计分别回落2.6、0.1个百分点。其中,移动本地电话业务收入出现负增长,同比下降3%。

图1. 2012-2014年各月电信主营业务收入比较

二、电信用户发展情况

3月份,全国移动电话用户净增864.8万户,其中3G移动电话用户净增1523.2万户,固定宽带接入用户总数达1.96亿户,移动互联网用户突破8.5亿户。

移动电话用户增长放缓,移动宽带用户占比快速提升。1-3月,移动电话用户净增1931.2万户,比上年同期增量减少40%,总数达到12.48亿户。移动电话普及率达91.7部/百人,全国共有8个省份移动电话普及率超过100部/百人,分别为北京、广东、上海、浙江、福建、内蒙古、江苏、辽宁,其中前5省移动电话普及率均突破110部/百人。2G用户连续16个月负增长,3G/4G替代趋势更加明显。移动宽带用户(即3G和4G用户)累计净增4620万户,总数达到4.48亿户,对移动电话用户的渗透率达35.9%。TD用户(含TD-SCDMA和TD-LTE用户)净增3609.8万户,总数达到2.27亿户,占移动宽带用户的比重达到50.7%。

图2. 2012-2014年2G用户和3G用户净增比较

宽带提速效果明显,4M以上用户占比超80%。1-3月,三家基础电信企业互联网宽带接入用户净增669.5万户,达到1.96亿户。高速率宽带接入用户占比继续提高,4M以上、8M以上和20M以上宽带接入用户占宽带用户总数的比重分别达到80.8%、25.7%、5.2%。每宽带用户创收能力并未随着宽带接入速率的提升而提高,1-3月,互联网宽带接入用户ARPU值(户月均收入贡献值)同比下降0.2%,达到57.7元,宽带业务市场继续呈现“提速不提价”特点。

图3. 2013-2014年互联网宽带接入4M以上用户占比情况

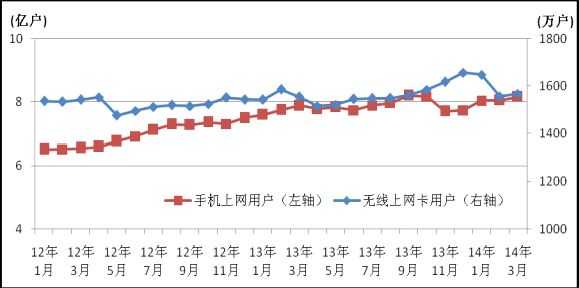

手机上网用户大幅提高,3G手机上网用户渗透率突破75%。1-3月,移动互联网用户净增4355.3万户,总数达到8.51亿户,同比增长4.1%,对移动电话用户的渗透率达到68.2%。其中,4.45亿3G用户中,上网用户比例突破75%,达3.34亿。便捷的使用方式、丰富的移动应用、不断降低的资费,提高了用户使用手机上网的意愿,手机上网用户净增4188.2万户,达到8.15亿户,在移动互联网用户中占据主流。

图4. 2012-2014年各月手机上网和无线上网卡用户比较

三、电信业务使用情况

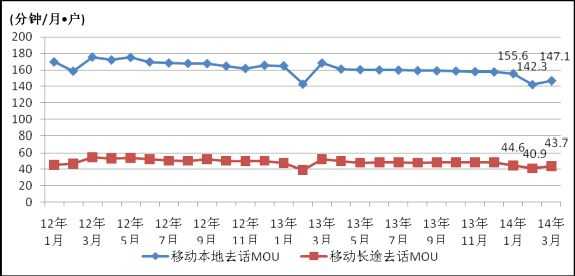

移动话音业务增速与用户增长失衡,移动本地去话MOU降幅超7%。受互联网应用的替代作用影响,移动话音业务量增速持续放缓。1-3月,全国移动电话去话通话时长7084.1亿分钟,同比增长2.1%,比上年同期下降4.2个百分点。其中,移动本地去话通话时长和移动长途通话时长分别为5461.3、1622.8亿分钟,同比增长1.6%和4%,分别比上年同期下降4.7、2.2个百分点。移动语音业务量和用户增长呈现显著失衡状态,移动电话通话时长的增速不足移动电话用户增速的四分之一。每用户每月贡献的移动语音业务量同比持续下降,移动本地去话MOU为147.1分钟/月·户,移动长途去话MOU为43.7分钟/月·户,分别同比下降7.5%、5.3%。

图5. 2012-2014年移动本地和长途去话MOU值各月比较

移动短信业务量和彩信业务量双双大幅“缩水”。微信、微博等移动互联网业务对传统短信和彩信业务的替代作用持续。1-3月,全国移动短信业务量仅有1886.7亿条,同比下降18.7%。彩信业务量仅有149.4亿条,从上年同期37.6%的正增长转为32.6%的负增长。月户均点对点短信量达到41.8条,同比下降20.4%。1-3月,移动短信业务实现收入129.8亿元,同比下降13.9%。

图6. 2012-2014年移动短信业务量和彩信业务量各月比较

移动数据流量保持50%的高速增长,月户均手机上网流量超过140M。在智能终端普及的推动下,移动用户已经形成手机上网习惯,推动移动互联网流量继续保持高速增长。1-3月,移动互联网接入流量4.07亿G,同比增长53%,月户均移动互联网接入流量达到166.1M,同比增长45.4%。其中,通过手机上网的流量3.35亿G,同比增长98.2%,占移动互联网接入流量的82.3%。月户均手机上网流量达到142.5 M,同比增长89.8%。全国固定互联网宽带接入时长9.44万亿分钟,同比增长29.2%。

图7. 2012-2014年移动互联网接入流量各月比较

四、通信能力

固定宽带高速接入能力提升明显。截止3月底,互联网宽带接入端口数量达3.69亿个,同比增长10.2%,比上年末净增951万个,其中,FTTH/0端口净增882.7万个, 总数达1.24亿个,比重达到33.5%,比光纤接入用户占宽带用户总数的比重高9.5个百分点,网络能力领先于用户需求。

图8 2011-2014年一季度互联网宽带接入端口发展情况

移动网络设施能力快速提高,WLAN热点覆盖范围持续扩大。1-3月,电信企业加快了移动网络建设,新增移动通信基站30.3万个,总数达271.2万个,比上年增长26.9%,其中3G基站占比达41.6%,3G网络服务质量大幅度提升,农村地区网络覆盖力度明显增强。WLAN网络热点覆盖继续推进,1-3月新增WLAN公共运营接入点(AP)13.9万个,总数达到592.4万个。

图9 2012-2014年一季度移动电话基站数发展情况

光缆线路长度再创新高,新建光缆中本地网光缆比重居首。1-3月,全国新建光缆线路72.4万公里,光缆线路总长度达到1817.5万公里,同比增长18.8%,保持较快增长态势。接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为46.5%、48.5%和5%。接入网光缆和本地中继光缆长度同比增长20.1%和19.5%,分别新建24.1万公里和47.2万公里;长途光缆保持小幅扩容,同比增长3.5%,新建长途光缆长度1.1万公里。

图10 2012-2014年一季度光缆线路总长度发展情况

五、电信经济效益

移动通信收入增速大幅回落,较固定通信收入增速的优势缩小。1-3月,移动通信业务实现收入2145.3亿元,同比增长7%,比上年同期增速回落3.7个百分点。其中,移动话音业务收入下降了0.8%。固定通信业务实现收入763.1亿元,同比增长5%,增速比上年同期提高0.2个百分点,对收入增长的贡献从去年同期的14.6%提高至20.5%。其中,固定数据及互联网业务实现收入392.8亿元,同比增长6.9%,占电信业务收入的比重提升至13.5%。从业务收入增长贡献上看,移动通信业务收入的增长贡献率达79.5%,仍是电信业务收入增长的主要动力。

图11. 2014年3月电信主营业务收入构成

业务结构调整加快,移动数据业务收入高速增长。各基础电信企业“去电信化”经营策略加速实施,通过调整业务结构、加快融合业务推广等方法,持续推动行业转型,互联网及数据业务等非话业务在电信业务收入中的比重不断增大。1-3月,非话音业务实现收入1661.2亿元,同比增长13.8%,在电信业务收入中的占比由上年同期的53.4%提升到57.1%。话音业务收入首次负增长,同比下降1.9%,增速比去年同期下降了3.2个百分点。移动数据及互联网业务收入实现579.5亿元,同比增长46%,占电信业务收入的比重提升至19.9%。

五、地区发展情况

1-3月,中西部地区电信业务收入增速回落明显。东、中、西部地区电信业务收入同比分别增长5.2%、6.1%、7.5%,分别比上年同期增速分别回落2.0、3.4、5.7个百分点。中西部地区增长速度保持高于东部,但差距缩小。东部地区占全国电信主营业务收入的比重较上年同期下降0.4个百分点,达到54.4%。

图12. 2014年3月东、中、西部电信主营业务收入同期比较

1-3月,东、中、西部地区FTTH/0用户分别净增300.7、136.2、139.4万户,东部地区占新增用户占比过半。FTTH/0用户占互联网宽带接入用户的比重情况差异明显,东部地区FTTH/0占比已达28%,比中西部地区分别高10.2、6.7个百分点。全国FTTH/0用户增长最快的前三个省份分别是四川、河北和江苏,其中,四川省FTTH/0用户增长65.3万户,总数达到346.2万户,占宽带用户的比重超过40%。

图13. 2014年3月FTTH/0用户排名前十的省份

更多阅读:

评论已关闭