美国风险投资市场在2026年前夕呈现谨慎乐观态势,宏观层面GDP增速回升至3.8%,接近上一年水平,但流动性依然构成核心约束。2025年退出总额预计不足3000亿美元,低于2019至2021年水平,而同期VC净资产规模却已较2020年翻倍,形成明显错配。自2022年以来,LP累计净现金流为-1690亿美元,导致募资周期延长、资金进一步向头部机构集中。

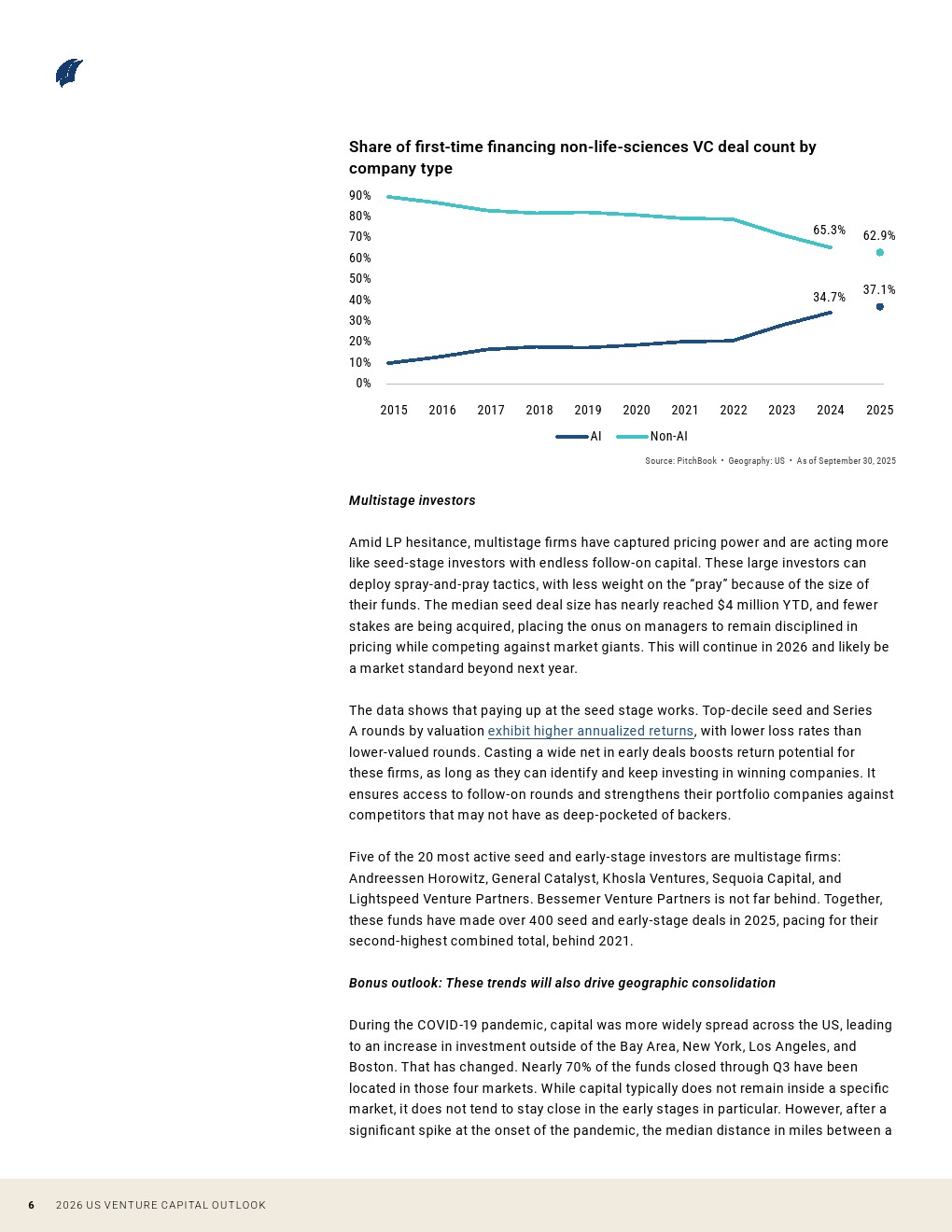

交易层面,AI成为决定性变量。2025年前三季度,AI相关企业占据65%的投资额,超过50%的新晋独角兽来自该领域,总估值突破1万亿美元。非生命科学领域中,37.1%的首轮融资投向AI企业,较2022年的21%显著提升。与此同时,AI企业融资周期缩短约3个月,创立年龄中位数较非AI企业低65%,反映出技术迭代与资本配置效率的同步提升。

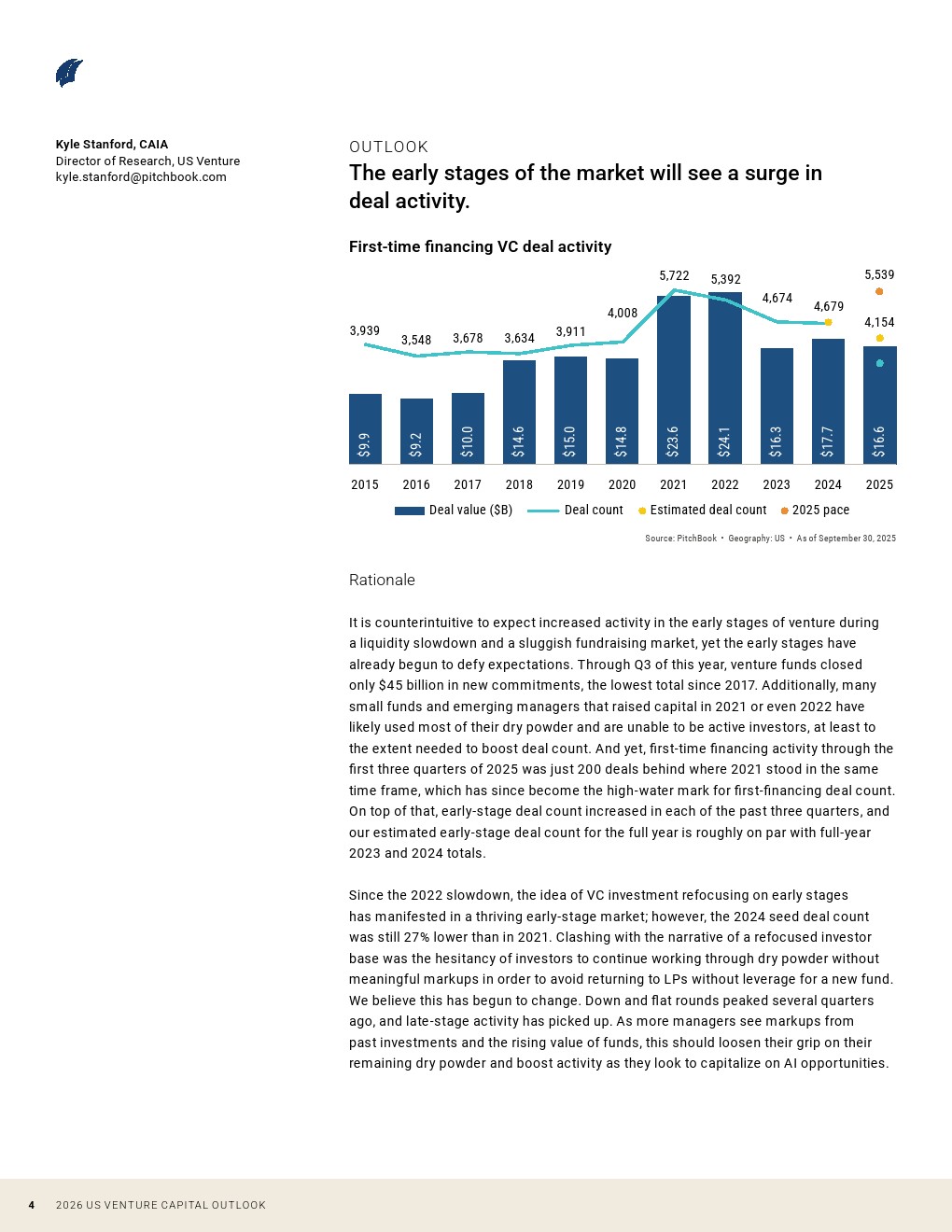

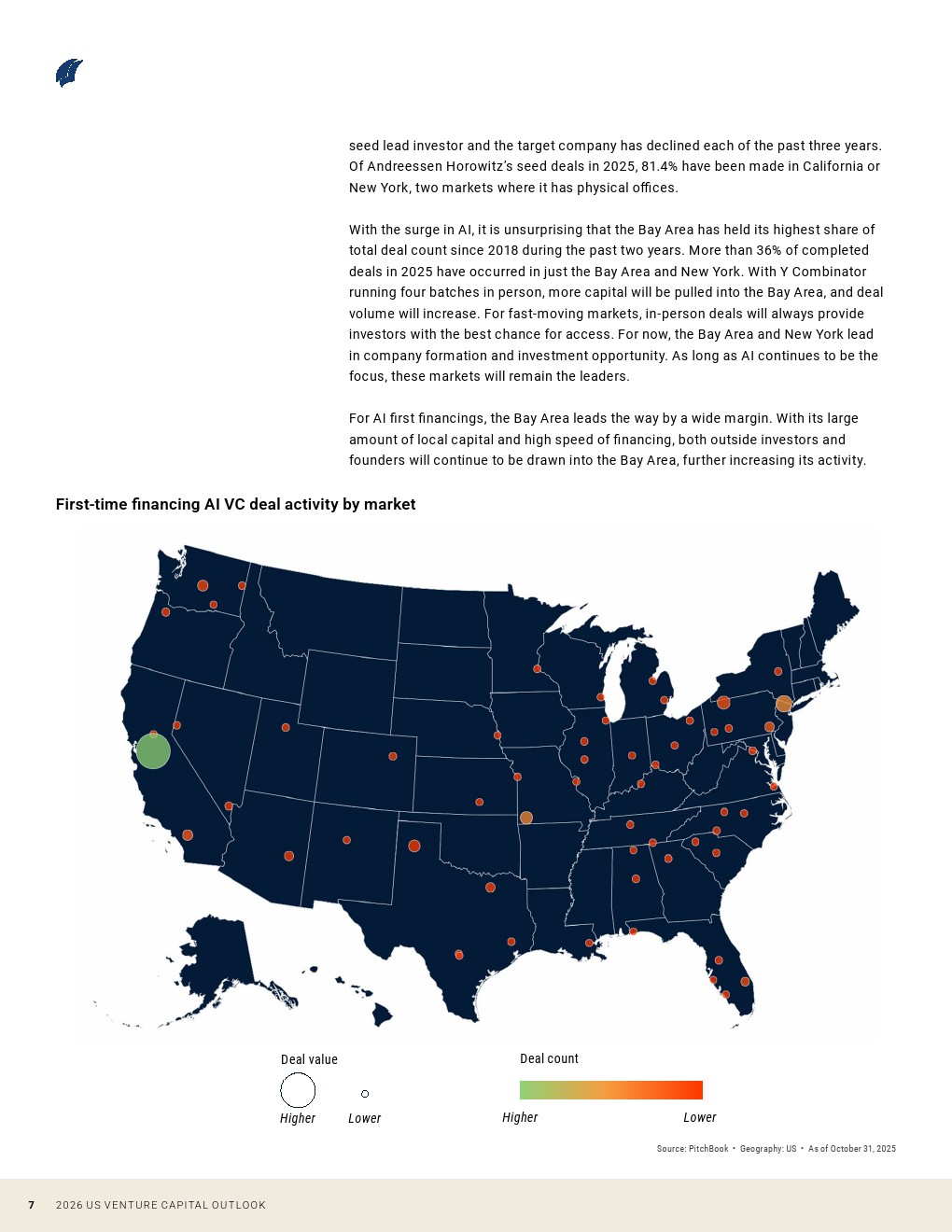

早期投资出现逆势扩张。尽管2025年募资规模仅450亿美元,为2017年以来低点,但首轮融资数量仅比2021年峰值少约200笔,预计全年交易量与2023至2024年持平。种子轮规模中位数接近400万美元,多阶段基金加速下沉布局,Andreessen Horowitz等机构自2024年以来已参与超过300笔早期交易,推动“广撒网”策略成为主流。

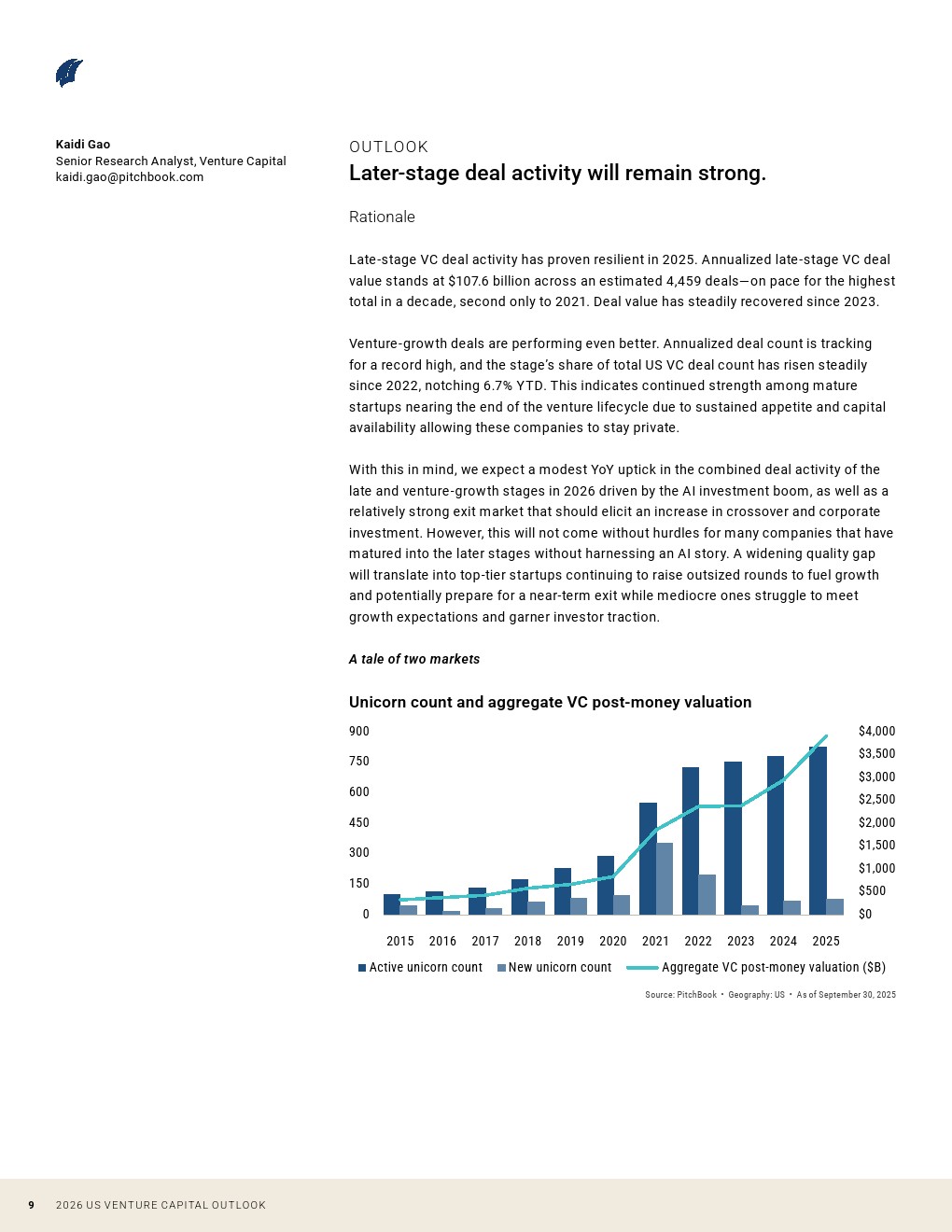

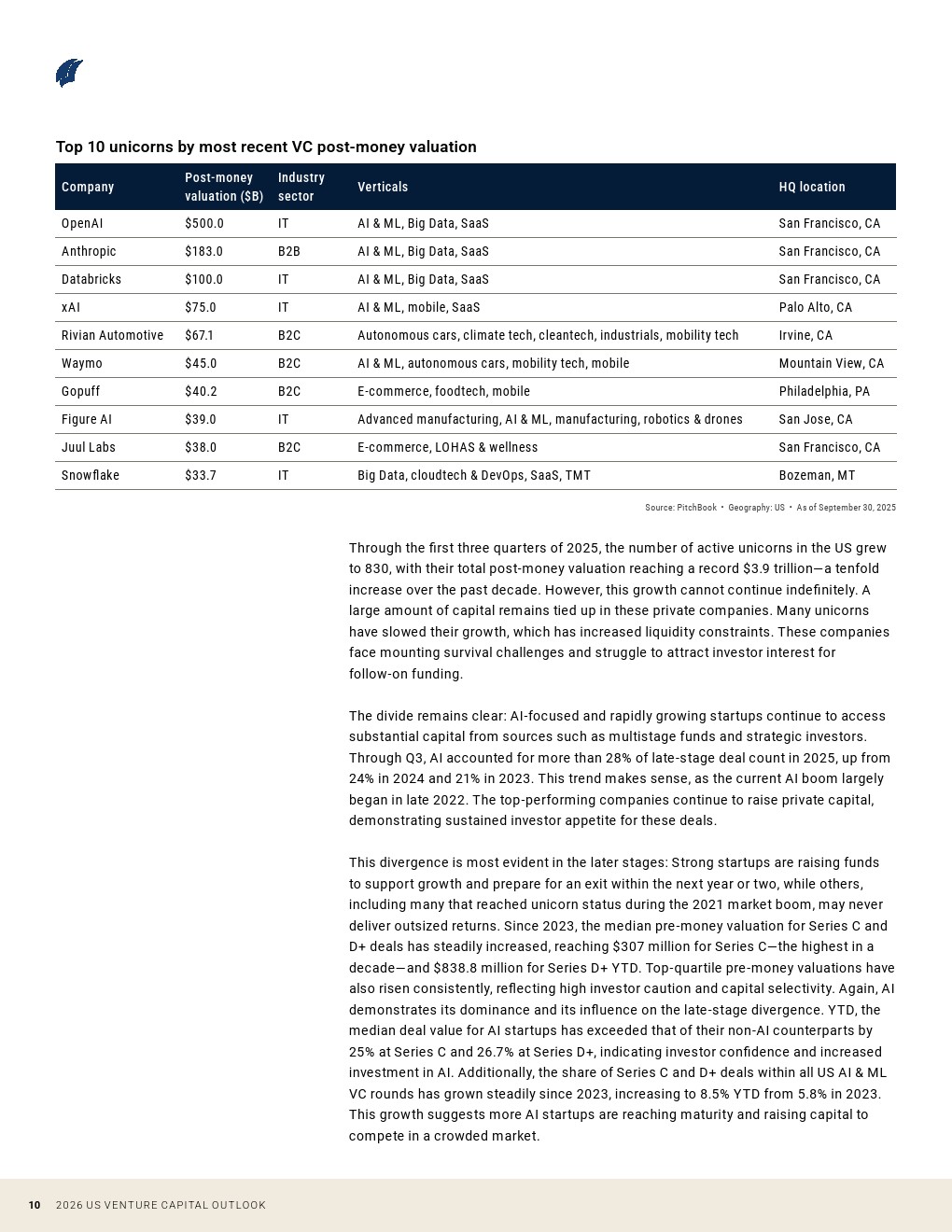

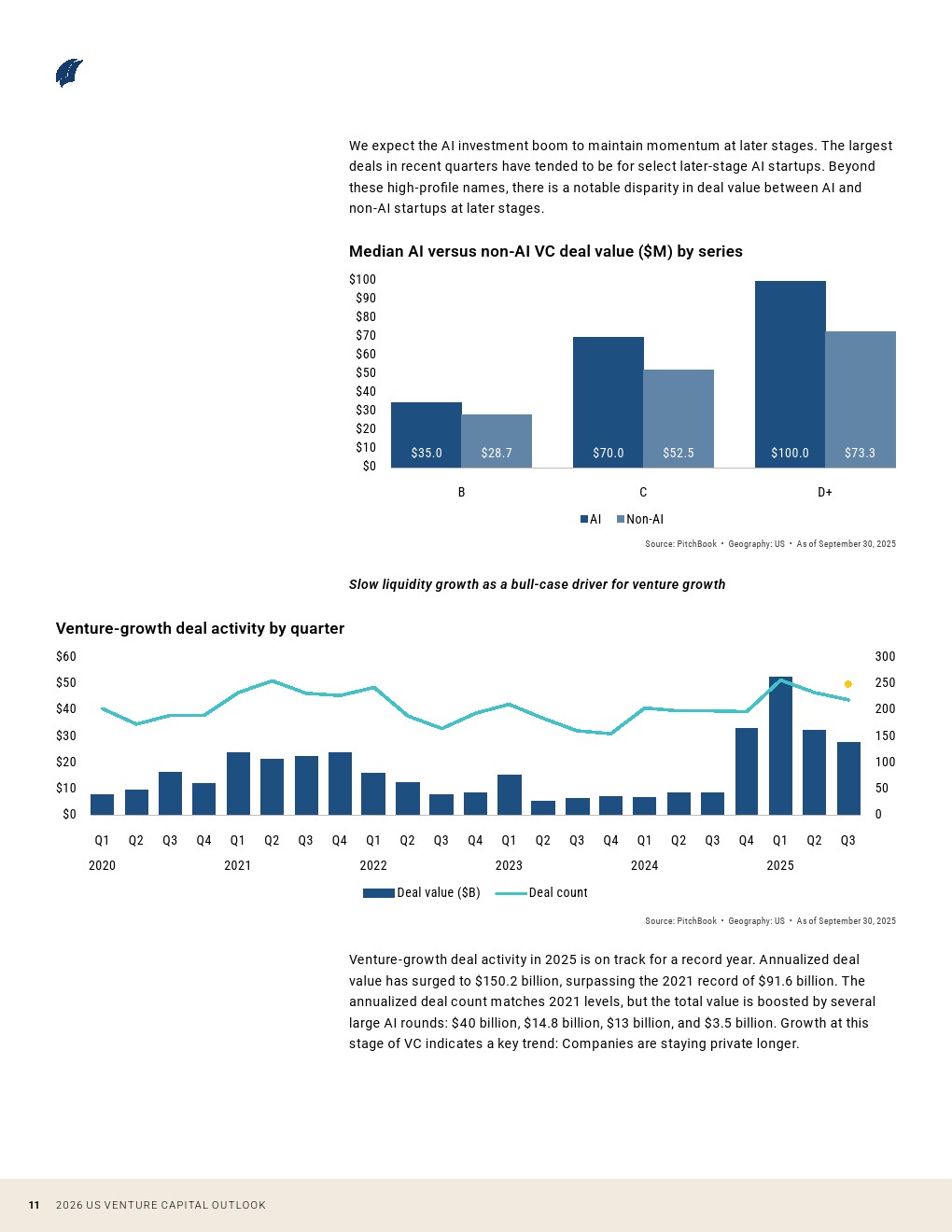

后期市场则呈现明显分化。2025年晚期投资年化规模达1076亿美元,接近十年高位,其中AI项目在C轮和D+轮融资金额分别高出非AI企业25%和26.7%。美国独角兽数量升至830家,总估值达3.9万亿美元,十年增长近十倍,但增长放缓与退出受限并存。优质AI企业持续获得大额融资,而缺乏增长叙事的公司融资能力明显下降,形成“两极市场”。

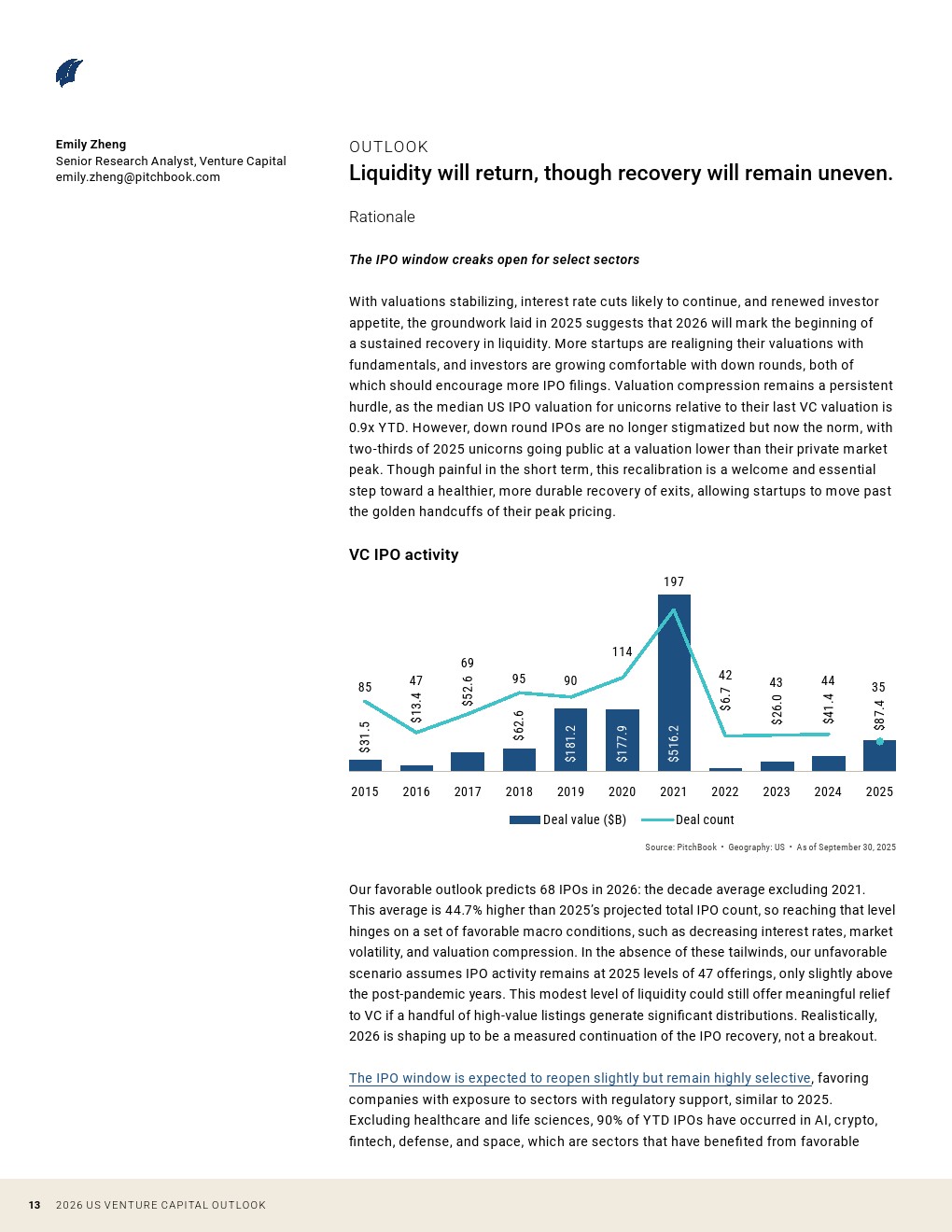

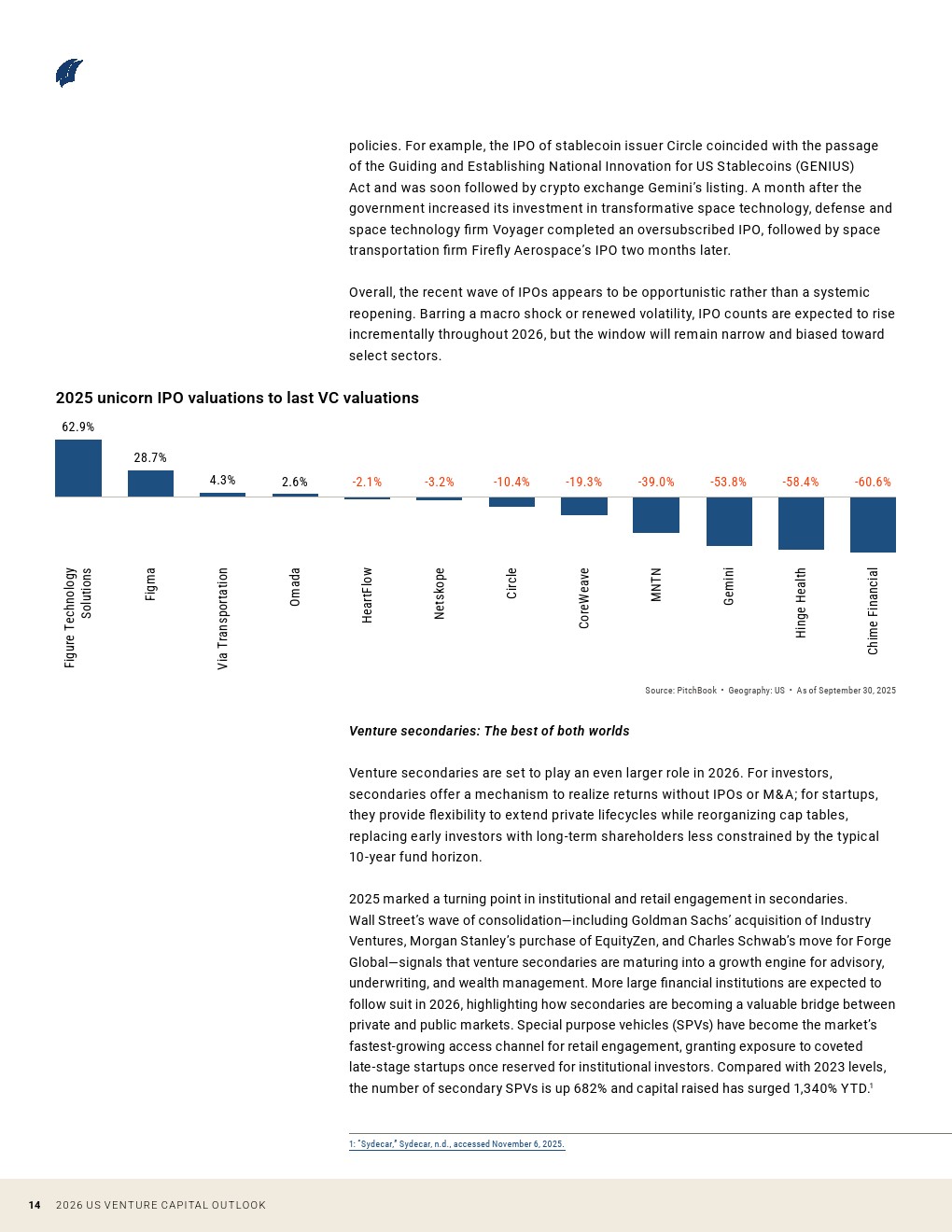

流动性修复路径趋于多元。IPO市场预计2026年约68宗发行,较2025年增长44.7%,但窗口依旧狭窄,且约三分之二企业以低于私募估值上市。与此同时,二级市场迅速崛起,2025年SPV数量同比增长682%,募集资金增长1340%,成为连接一级与公开市场的重要桥梁。机构并购平台行为亦表明二级市场正在制度化。

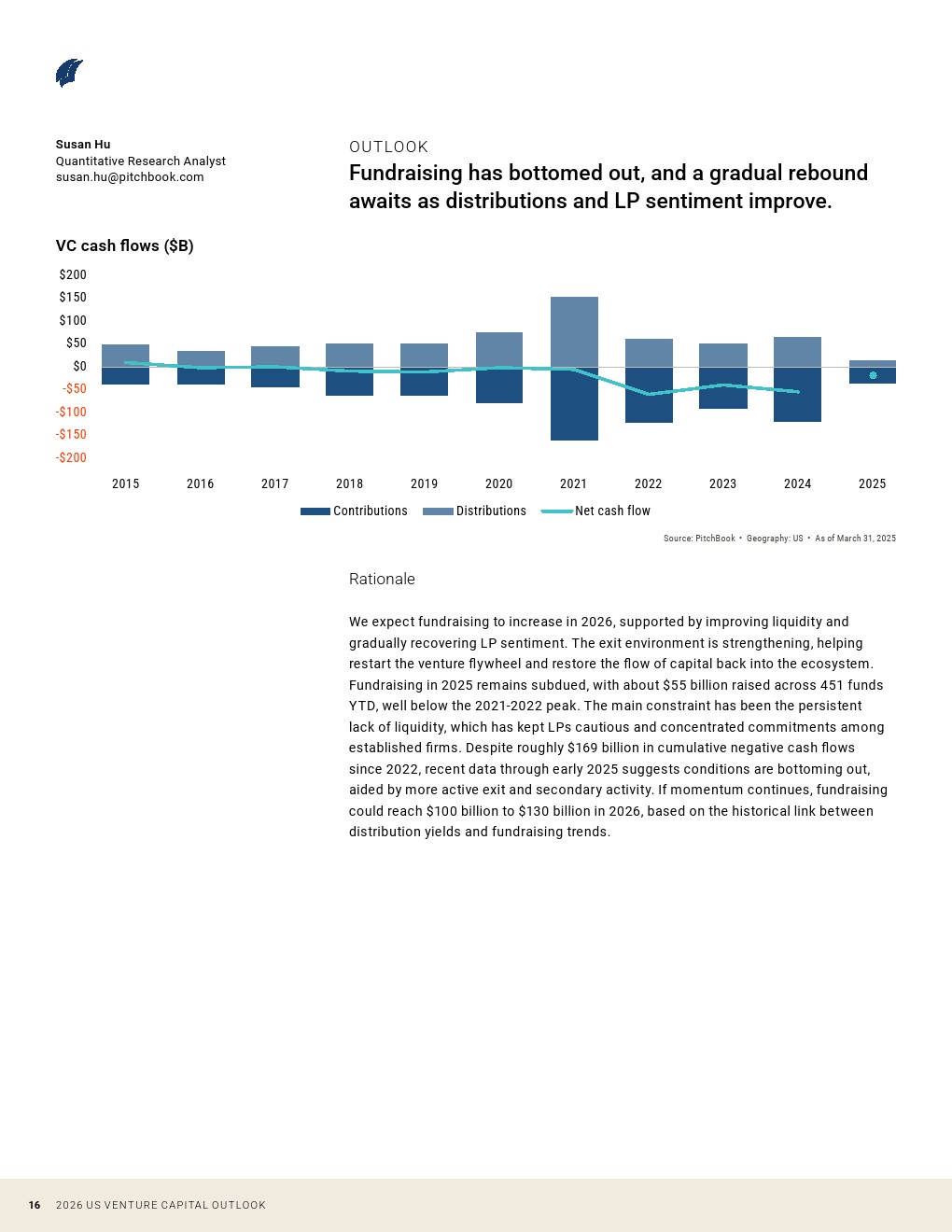

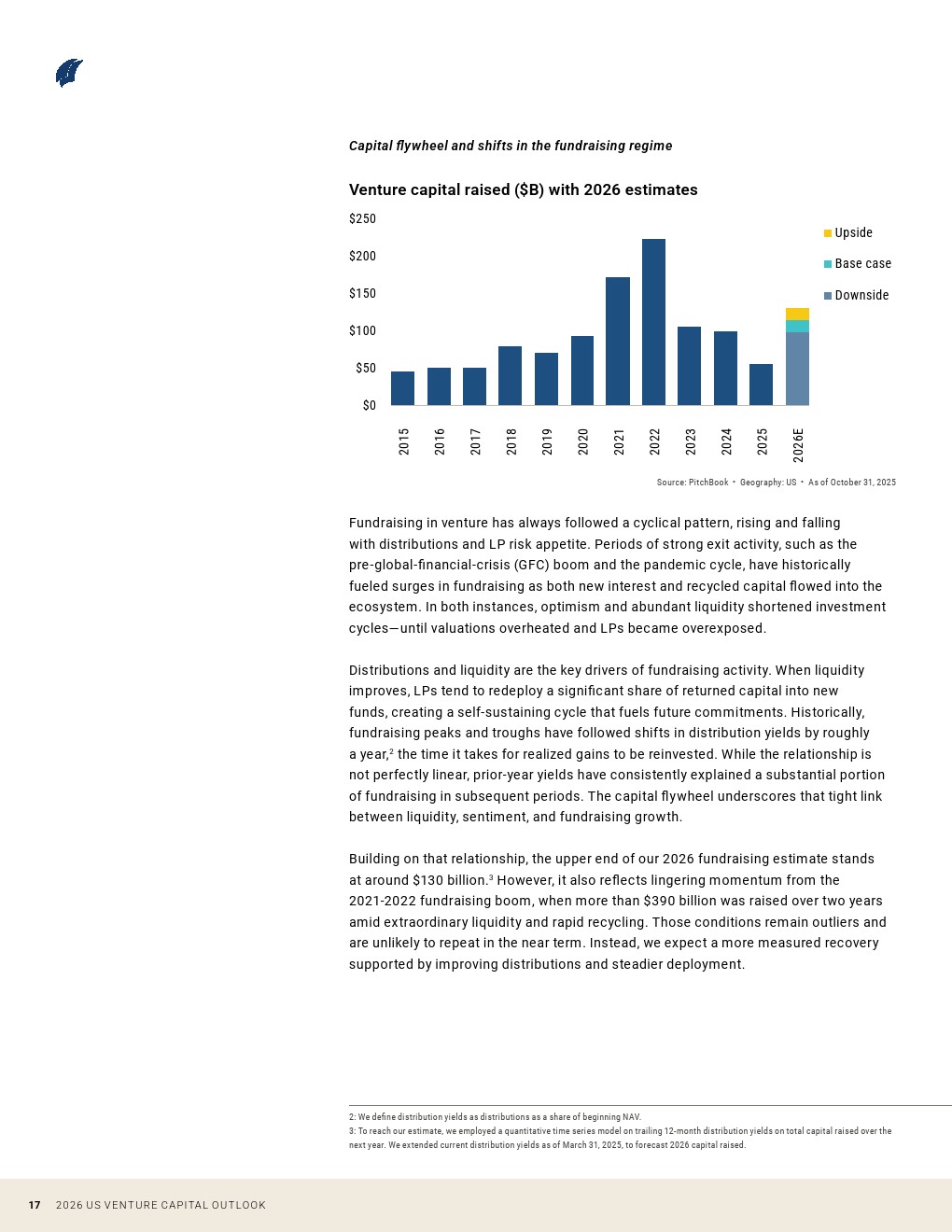

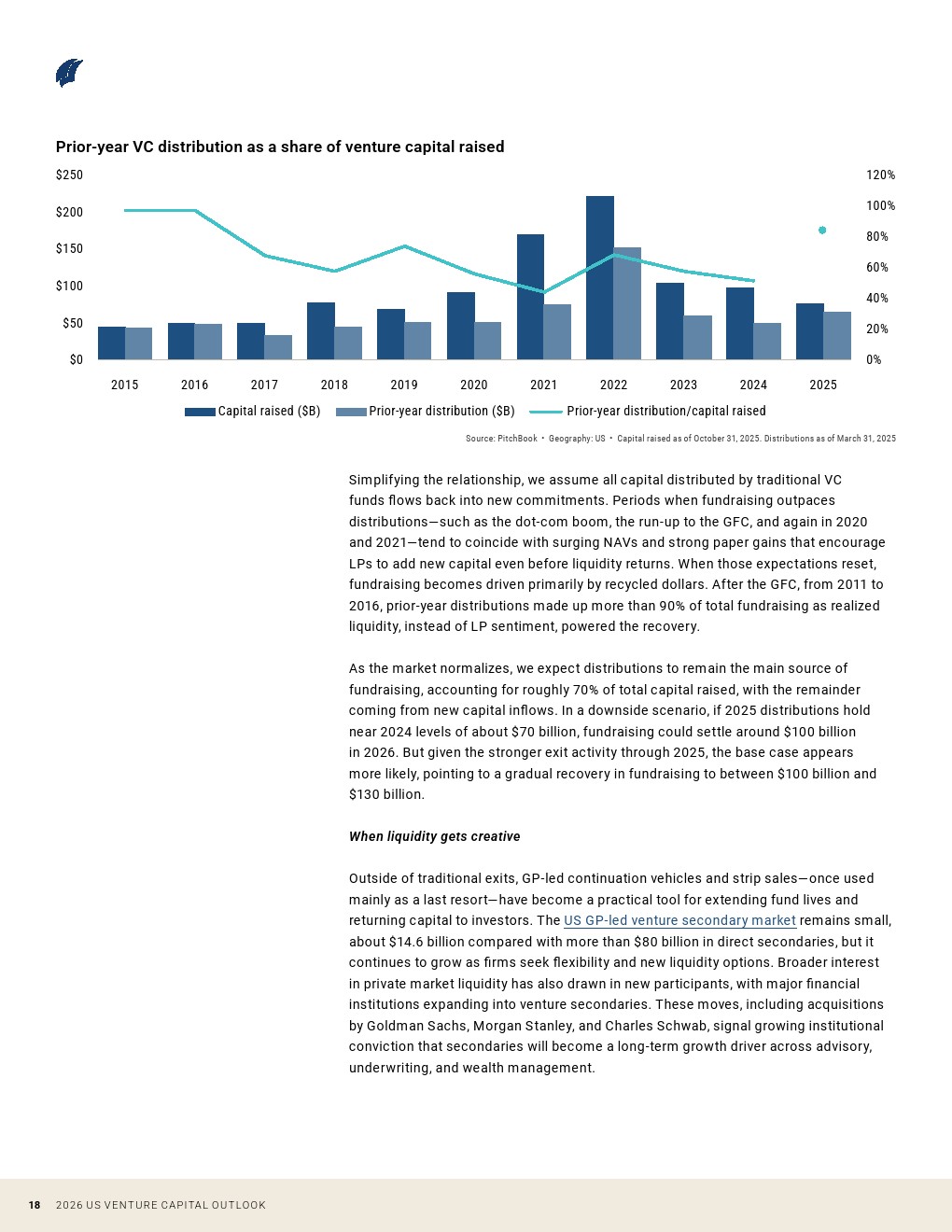

募资端触底回升迹象初现。2025年VC募资约550亿美元,显著低于高峰,但随着退出改善,预计2026年募资规模回升至1000亿至1300亿美元区间。历史数据显示,募资与前一年分配收益高度相关,约70%的新资金来自已实现回报的再投资,资本循环机制正在逐步恢复。

整体来看,2026年的美国风险投资市场将呈现“结构性复苏”特征:AI驱动增长、流动性温和修复、资金向头部集中以及阶段分化加剧并行。长期趋势显示,随着AI渗透至更广泛产业、二级市场深化以及资本循环重启,风险投资正从依赖单一退出路径转向多元流动性体系,行业周期或由此进入更稳定但分层更明显的新阶段。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: