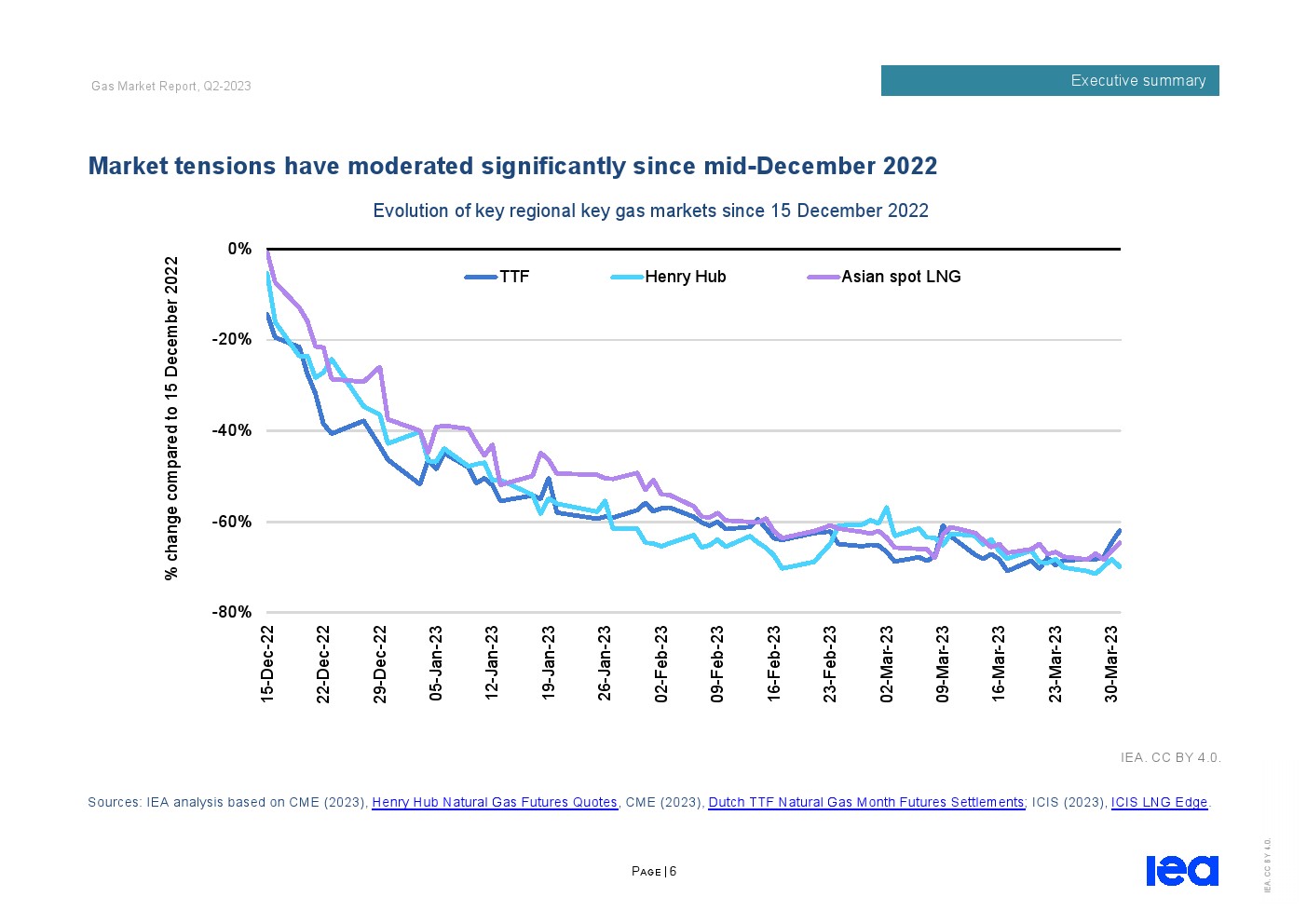

IEA发布了“2023年第二季度天然气市场报告”。全球天然气市场在2022/23供暖季逐渐走向再平衡。从2022年12月中旬到2023年第一季度末,东北亚、北美和欧洲主要市场的现货天然气价格下跌了近70%,而储气库在供暖季结束时远高于五年平均水平。

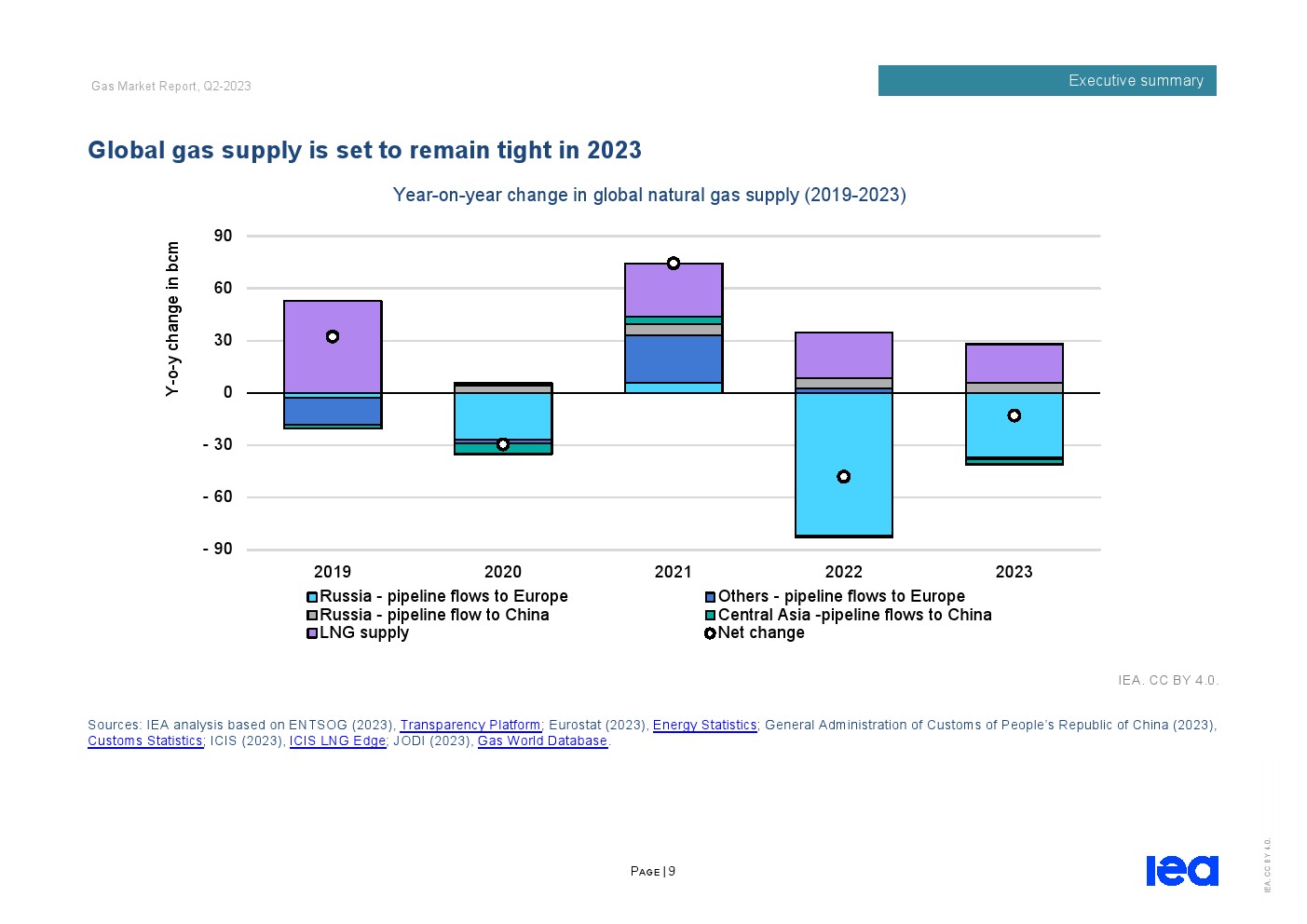

由于俄罗斯向欧洲输送的管道天然气减少,2023年全球天然气供应将继续紧张

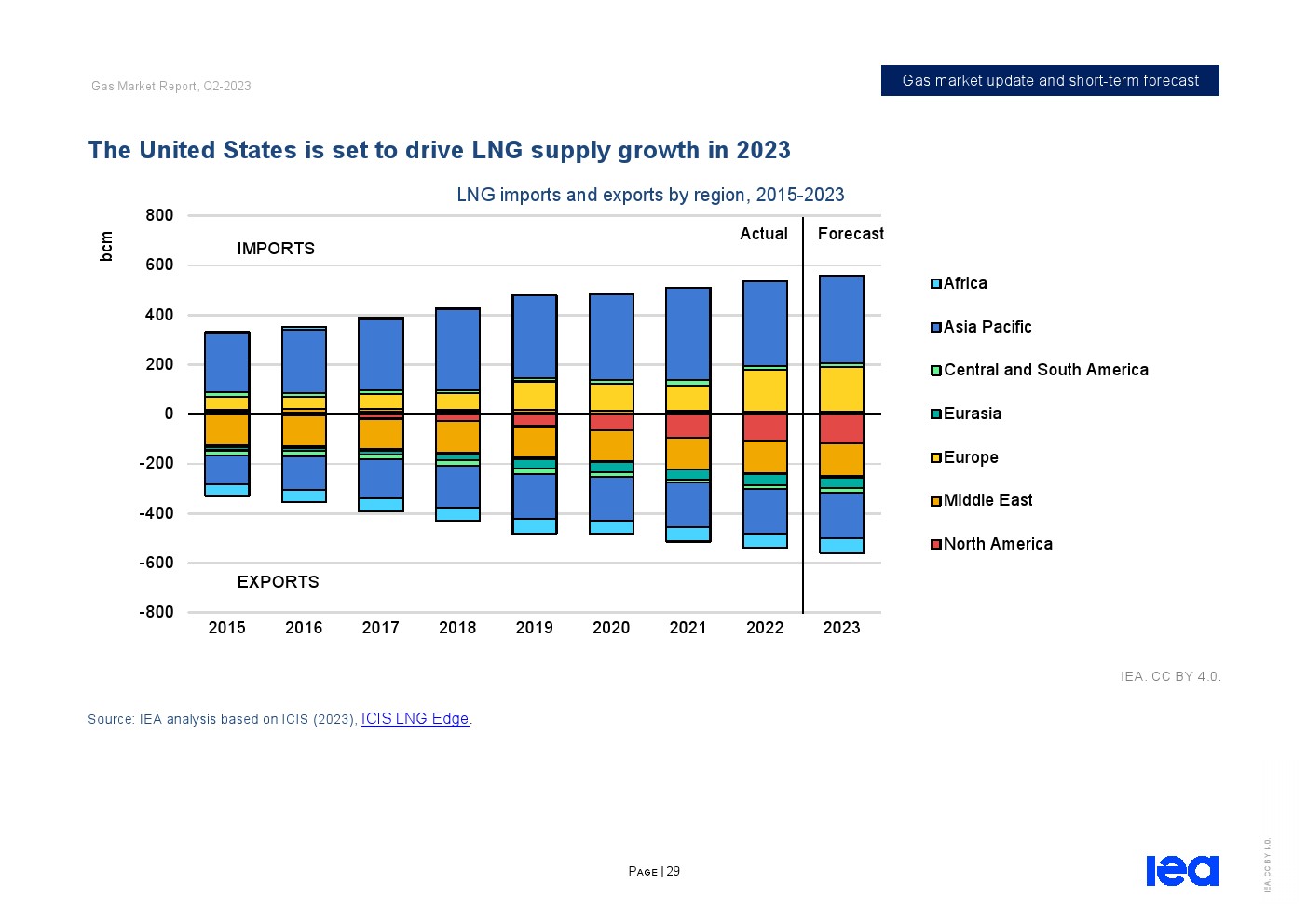

预计到2023年,全球液化天然气供应仅增长4%(或超过200亿立方米)。这不足以抵消俄罗斯对欧洲管道天然气供应的预期减少。

预计到2023年,美国将占全球供应增长的一半以上,并成为世界上最大的液化天然气出口国。这一增长主要得益于Calcasieu Pass液化天然气终端的扩建和自由港液化天然气的重启,自由港液化天然气将于2023年第一季度末恢复全面服务。

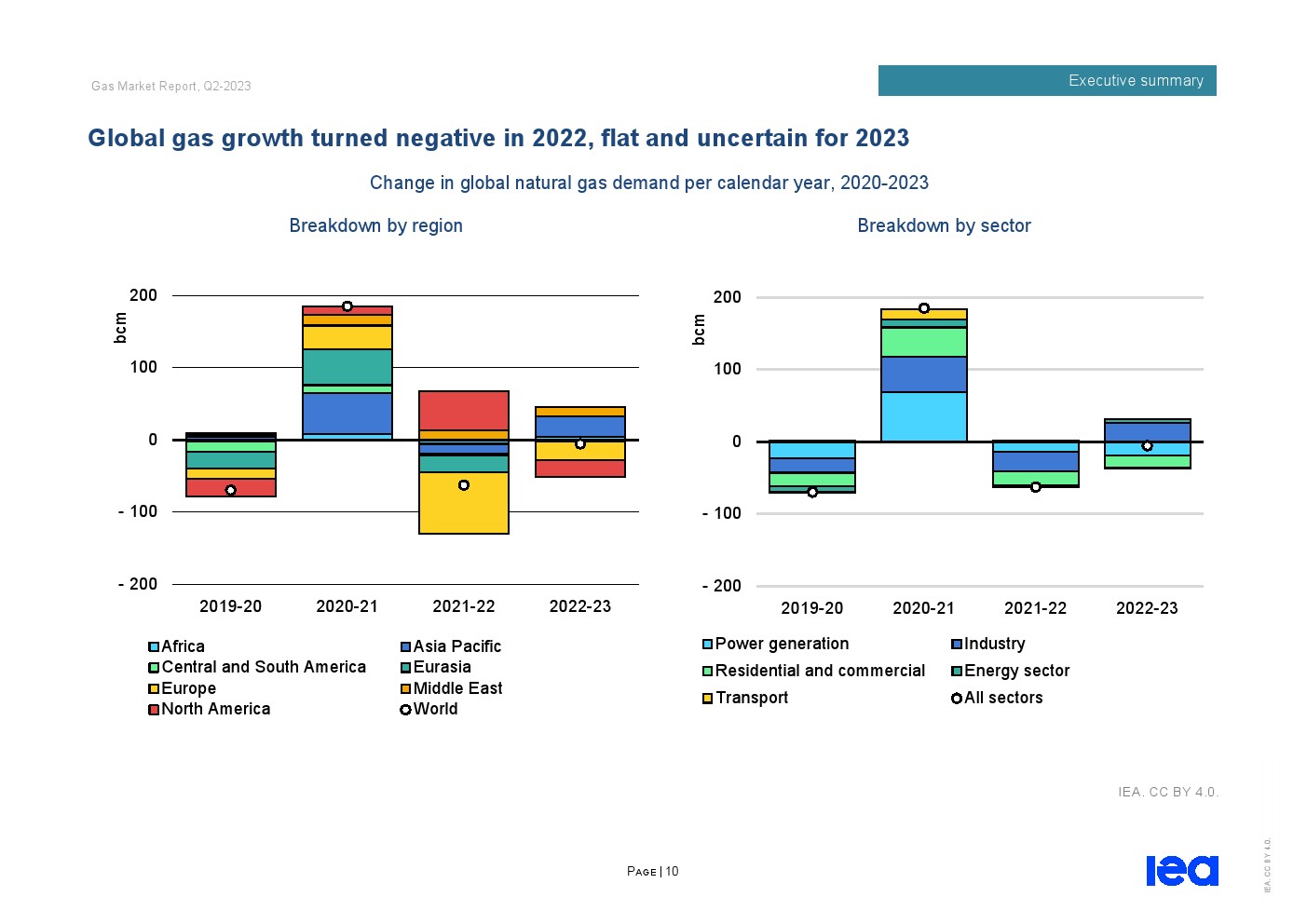

预计到2023年,全球天然气需求将基本持平

亚太和中东的需求增加抵消了欧洲和北美的预期下降。在亚洲,天然气需求预计将增长近3%,其中中国和印度是主要推动力。在经济活动复苏和工业用气可能增加的支持下,预计2023年中国天然气需求将增长6%以上。在伊朗和沙特阿拉伯的推动下,中东地区的天然气需求预计将增长2%。欧洲发达经济体的天然气需求预计将下降5%,因为可再生能源的迅速扩张给燃气发电带来了压力。在经历了2022年的强劲增长之后,由于空间供暖、发电和工业天然气使用量减少,北美的天然气需求预计将下降2%。

中国对液化天然气的需求逐渐恢复,尽管进口量仍低于2021年的水平

2022年,中国的液化天然气进口量史无前例地下降了20%,从而增加了对欧洲市场的液化天然气交付。

更多阅读: