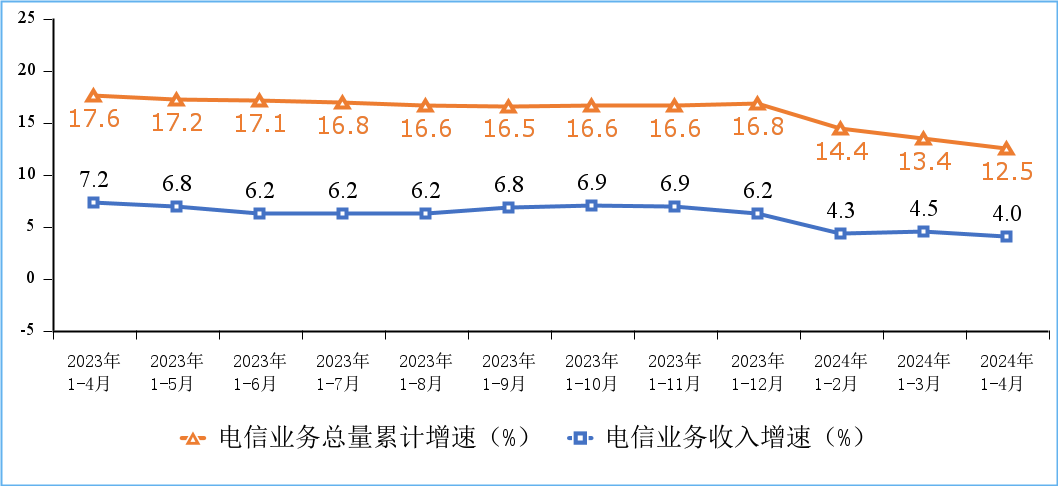

电信业务收入稳步增长,电信业务总量增速保持两位数。1—4 月份,电信业务收入累计完成 5924 亿元,同比增长 4%。按照上年不变价计算的电信业务总量同比增长 12.5%。

图 1 电信业务收入和电信业务总量累计增速

固定互联网宽带业务收入平稳增长。1—4 月份,三家基础电信企业完成互联网宽带业务收入 891.8 亿元,同比增长 5.6%,占电信业务收入的 15.1%,占比较一季度提升 0.2 个百分点,拉动电信业务收入增长 0.8 个百分点。

移动数据流量业务收入小幅下降。1—4 月份,三家基础电信企业完成移动数据流量业务收入 2169 亿元,同比下降 1%,占电信业务收入的 36.6%。

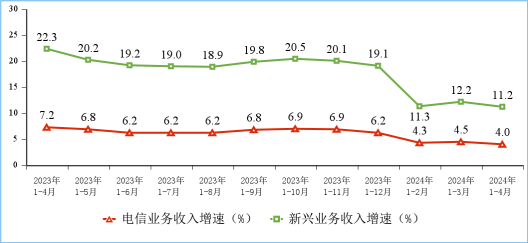

新兴业务收入保持两位数增长。三家基础电信企业积极发展 IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务,1—4 月份共完成业务收入 1508 亿元,同比增长 11.2%,占电信业务收入的 25.5%,拉动电信业务收入增长 2.7 个百分点。其中云计算和大数据收入分别同比增长 16% 和 44.1%,物联网业务收入同比增长 14.5%。

图 2 新兴业务收入增长情况

语音业务收入降幅收窄。1—4 月份,三家基础电信企业完成固定语音和移动语音业务收入 62.2 亿元和 366.4 亿元,同比分别下降 0.9% 和 3.1%,共占电信业务收入的 7.2%,占比较一季度提升 0.2 个百分点。

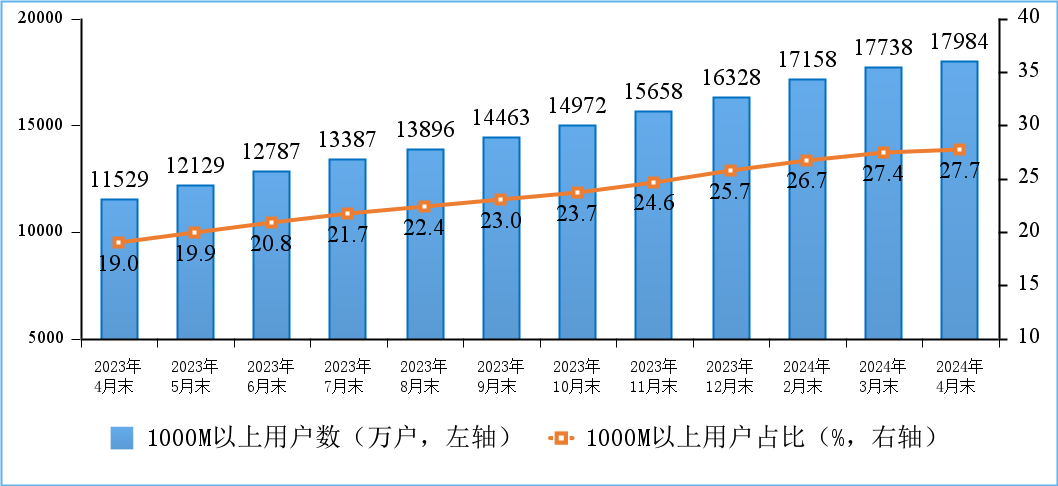

千兆用户规模持续扩大。截至 4 月末,三家基础电信企业的固定互联网宽带接入用户总数达 6.49 亿户,比上年末净增 1288 万户。其中,100Mbps 及以上接入速率的固定互联网宽带接入用户达 6.14 亿户,占总用户数的 94.6%;1000Mbps 及以上接入速率的固定互联网宽带接入用户达 1.8 亿户,比上年末净增 1657 万户,占总用户数的 27.7%,占比较上年末提升 2 个百分点。在高速率用户持续增长拉动下,家庭户均接入带宽达 476.4Mbps / 户,同比增长 19.9%。

图 3 1000M 速率以上的固定互联网宽带接入用户情况

5G 用户占比超五成。截至 4 月末,三家基础电信企业及中国广电的移动电话用户总数【注 1】达 17.59 亿户,比上年末净增 1528 万户。其中,5G 移动电话用户达 8.89 亿户,比上年末净增 6735 万户,占移动电话用户的 50.6%,占比较上年末提高 4 个百分点。

图 4 5G 移动电话用户情况

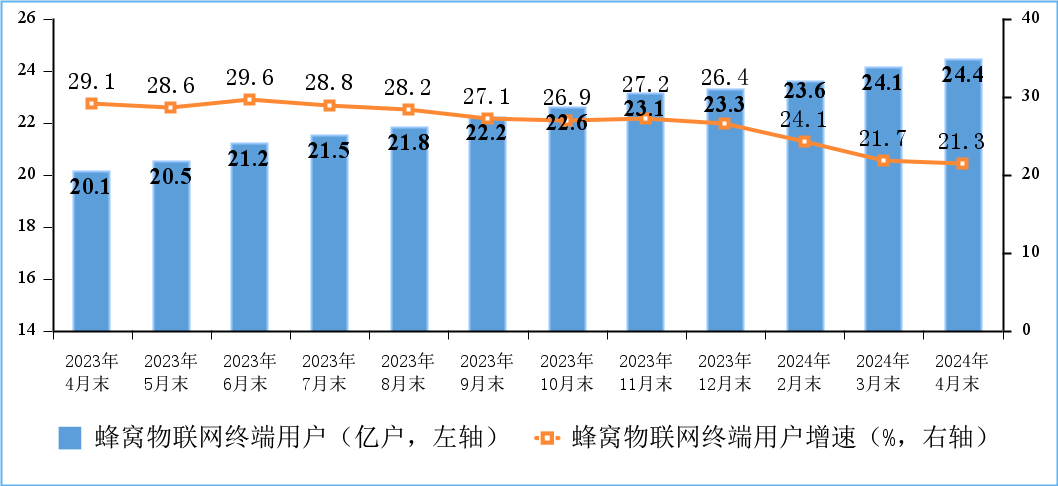

蜂窝物联网用户规模快速扩大,IPTV(网络电视)总用户数稳步增加。截至 4 月末,三家基础电信企业发展蜂窝物联网终端用户 24.4 亿户,比上年末净增 1.08 亿户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重达 58.1%。IPTV(网络电视)总用户数达 4.03 亿户,比上年末净增 229.3 万户。

图 5 物联网终端用户情况

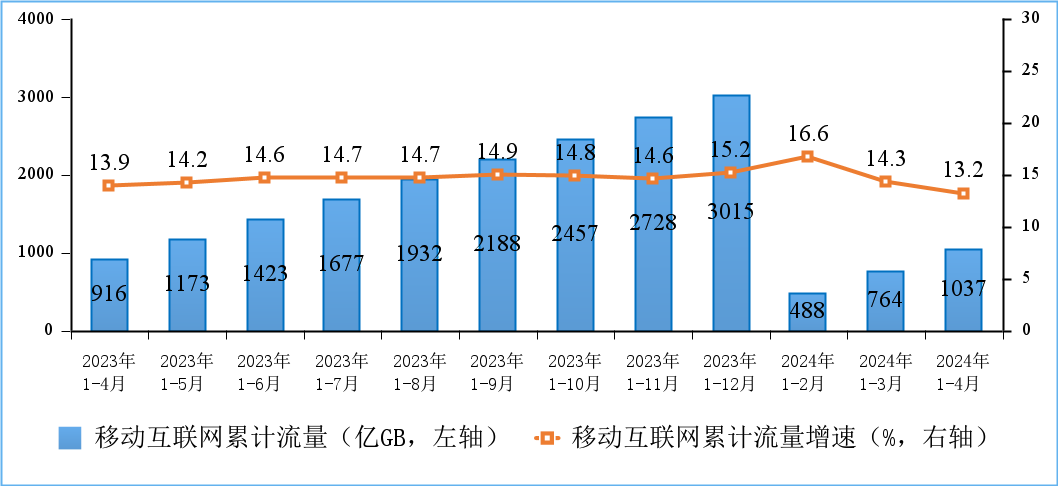

移动互联网流量保持较快增长。1—4 月份,移动互联网累计流量【见注 1】达 1037 亿 GB,同比增长 13.2%。截至 4 月末,移动互联网用户数【见注 1】达 15.4 亿户,比上年末净增 1277 万户。4 月当月户均移动互联网接入流量(DOU)达到 17.82GB / 户 · 月,同比增长 6.6%。

图 6 移动互联网累计接入流量及增速情况

图 7 移动互联网接入月流量及户均流量(DOU)情况

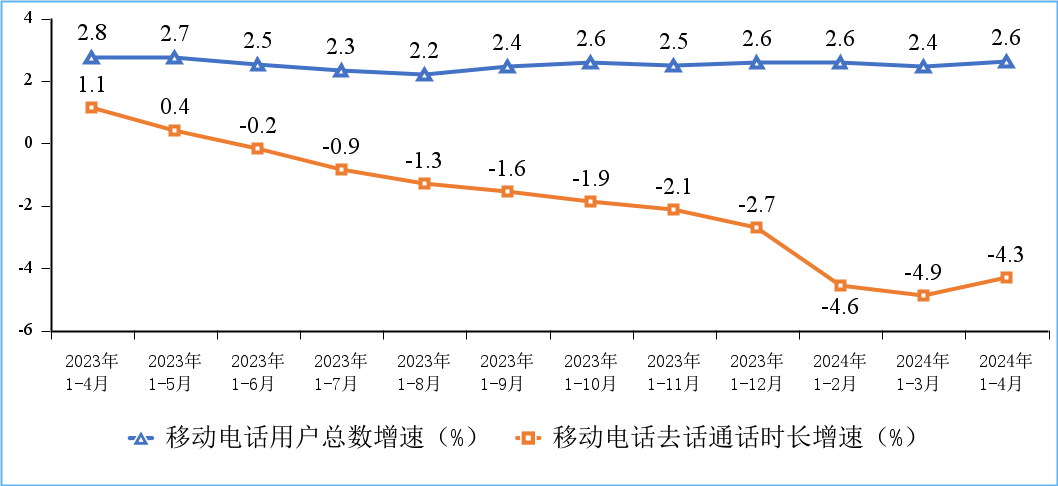

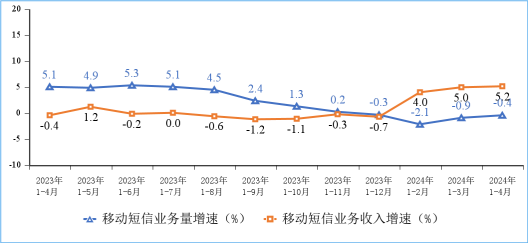

移动电话通话量持续下滑,移动短信业务收入保持增长。1—4 月份,移动电话去话通话时长完成 7089 亿分钟,同比下降 4.3%;固定电话主叫通话时长完成 246.9 亿分钟,同比下降 3.9%。1—4 月份,全国移动短信业务量同比下降 0.4%;移动短信业务收入同比增长 5.2%。

图 8 移动电话用户增速和通话时长增速情况

图 9 移动短信业务量和收入同比增长情况

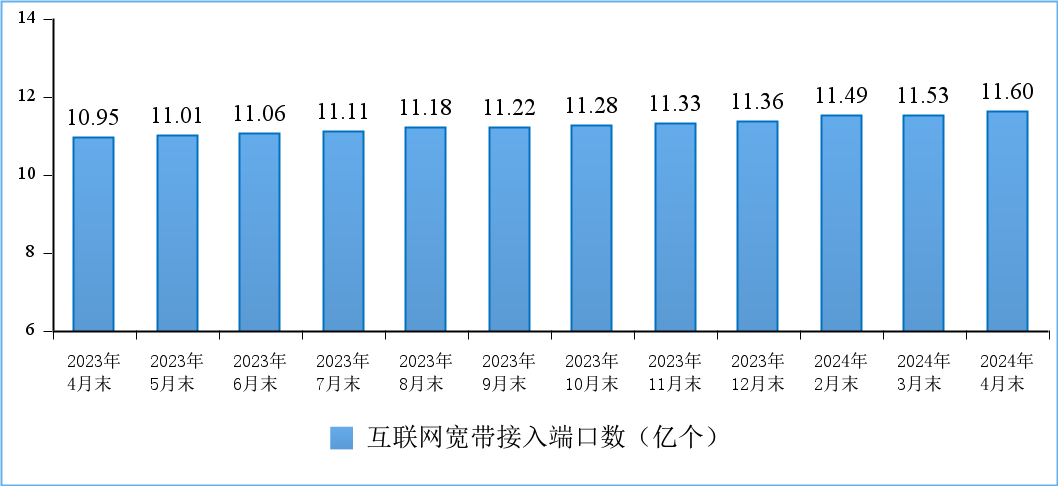

图 10 互联网宽带接入端口数发展情况

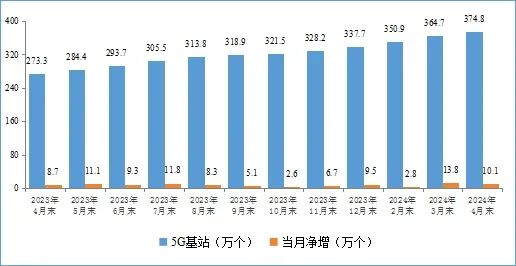

5G 网络建设持续推进。截至 4 月末,5G 基站总数达 374.8 万个,比上年末净增 37.2 万个,占移动基站总数的 31.7%,占比较一季度提高 1.1 个百分点。

图 11 5G 基站发展情况

京津冀地区千兆用户发展领先。截至 4 月末,东、中、西部和东北地区 1000Mbps 及以上固定宽带接入用户渗透率分别为 28.6%、28.2%、27.7% 和 18.9%。京津冀、长三角地区 1000Mbps 及以上接入速率的宽带接入用户渗透率分别为 29.3%、27.4%,较一季度分别下降 0.5 个和提升 0.3 个百分点。

各地区 5G 建设和应用协调发展。截至 4 月末,东、中、西部和东北地区 5G 基站分别达到 168 万、83.9 万、99.6 万、23.4 万个,占本地区移动电话基站总数的比重分别为 32.9%、32.9%、29.4%、30%;5G 移动电话用户分别达 38927 万、20994 万、23106 万、5905 万户,占本地区移动电话用户总数的比重分别为 51.1%、51%、50%、48.2%。截至 4 月末,京津冀、长三角地区 5G 基站分别达到 35.6 万、73.3 万个,占本地区移动电话基站总数的比重分别为 34.5%、33.3%;5G 移动电话用户分别达 7547 万、16205 万户,占本地区移动电话用户总数的比重分别为 50.7%、50.5%。

东北和中部地区移动互联网接入流量增长较快。1—4 月份,东、中、西部和东北地区移动互联网接入流量分别达到 437.6 亿 GB、244.4 亿 GB、299.8 亿 GB 和 55.6 亿 GB,同比增长 9.4%、18.6%、13.5% 和 20.2%。京津冀、长三角地区移动互联网接入流量分别达到 78 亿 GB 和 181.6 亿 GB,同比增长 16.1% 和 7.1%。西藏、青海、宁夏、海南、新疆、云南、湖南和贵州 8 个省份 4 月当月户均移动互联网接入流量(DOU)超过 20GB / 户 · 月;各省 DOU 值最高值与最低值之差为 15.6GB / 户 · 月,差值较去年同期扩大 1.4GB / 户 · 月。

注:1. 自 2024 年 2 月起,将中国广播电视网络集团有限公司(简称中国广电)的 5G 移动电话用户数、5G 移动互联网接入流量、5G 移动互联网用户数纳入行业汇总数据,上年同期数据进行同步调整。

更多阅读: