2023年中国新能源行业并购披露交易数量进一步增长 至784笔,再创历史新高,披露交易金额达2,204亿元人民币。

锂电池产业链在经历过去几年的高速增长与发展 后,交易趋势有所放缓,锂电池产业链交易金额 较最高峰有所回落,但仍维持750亿以上的交易规 模,依然为新能源热度最高的赛道之一;

受益于电力市场改革、政策支持、项目经济性提 升等多重利好因素,储能赛道交易金额及数量双 双大幅增长,以钠离子电池和液流电池为代表的 新型储能技术因其与锂离子电池有一定的互补 性,成为最受资本关注的赛道,集成赛道中侧重 于工商业的储能集成商仍是资本重点看好的细分 领域;

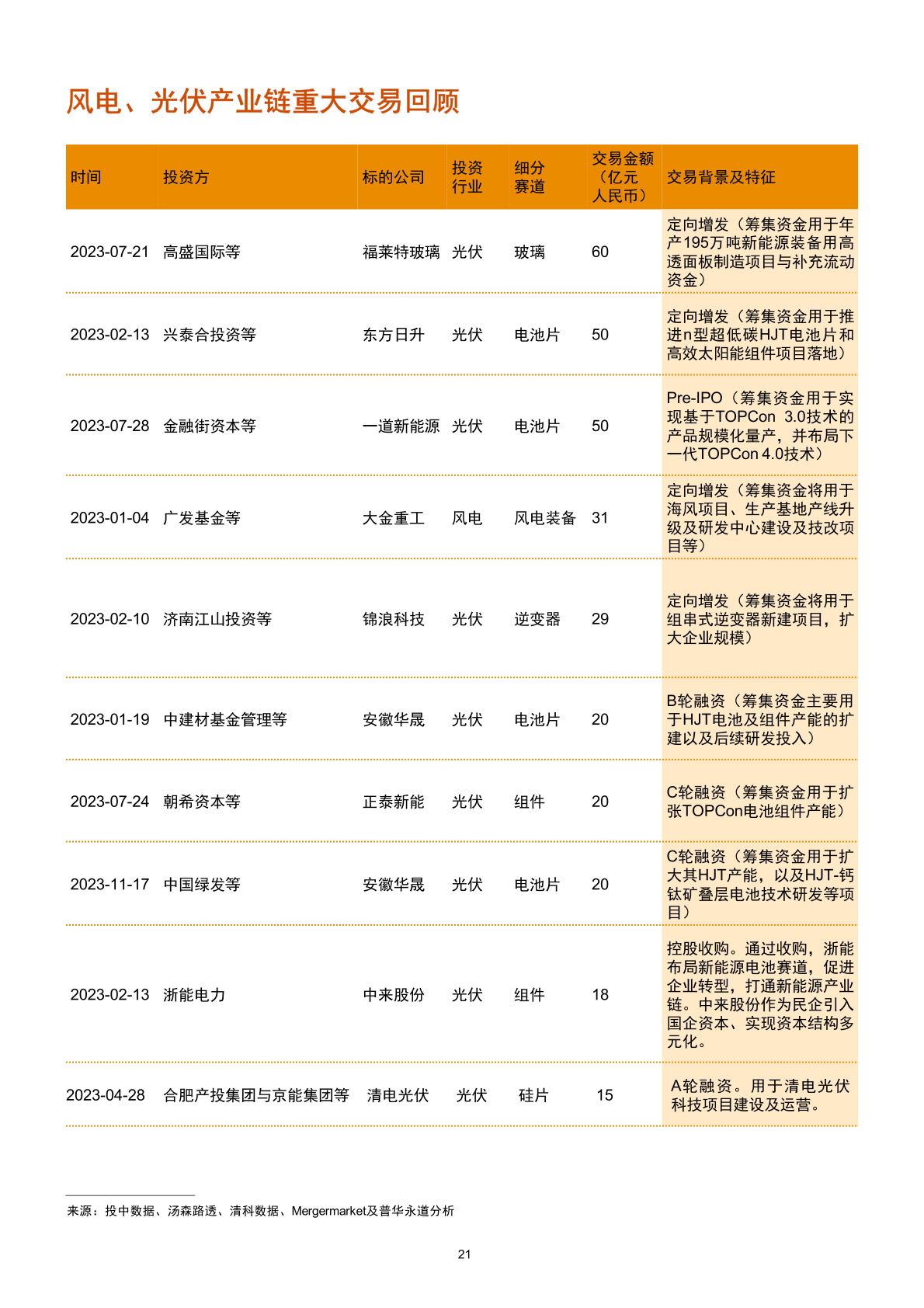

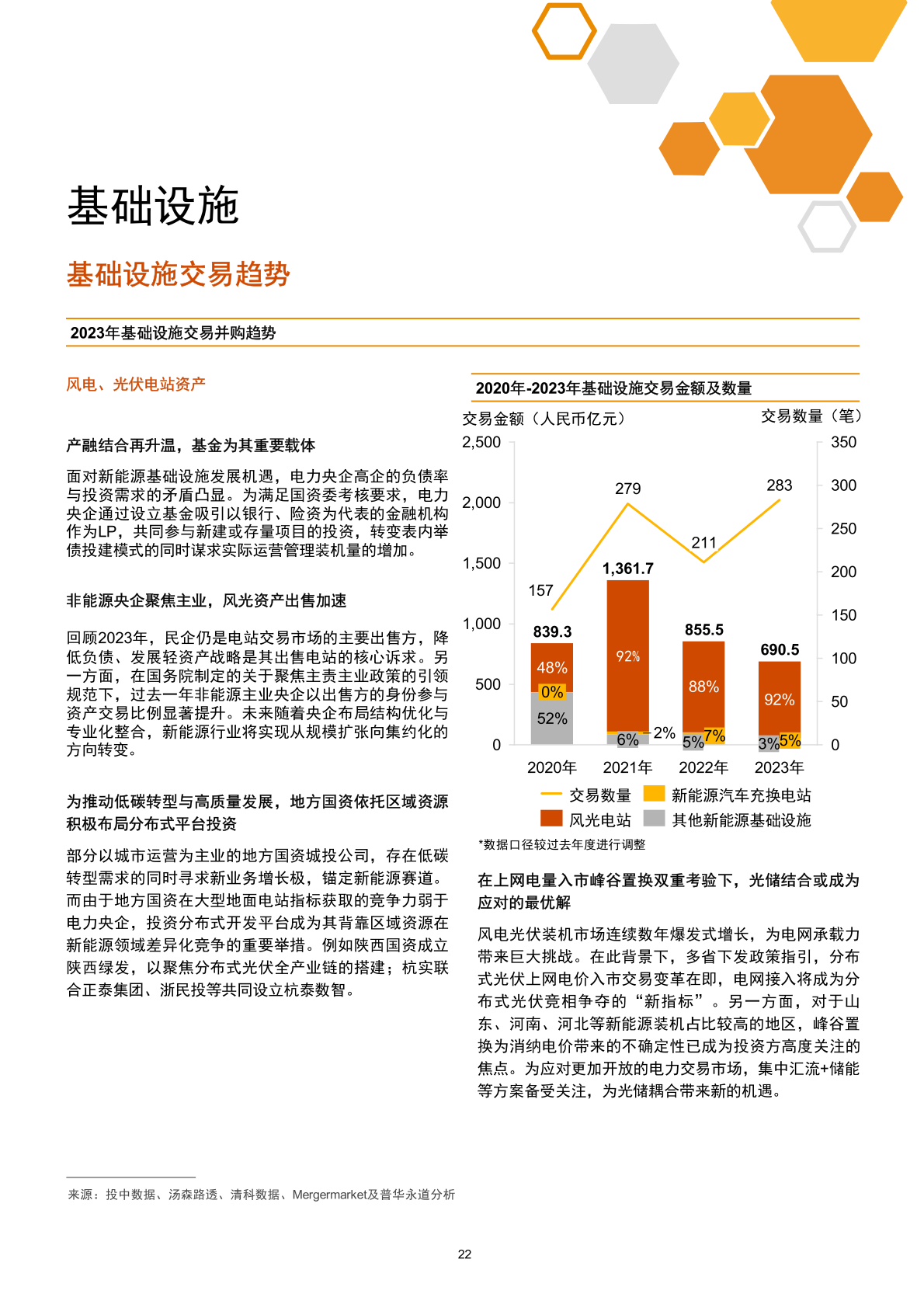

尽管产能扩张放缓,风电光伏产业链受益于先进 技术的逐步产业化,仍然受到投资人的关注。风 光电站等基础设施投资以绿地开发建设为主,但 股权并购交易仍维持了一定的热度。主要推动因 素包括:1) 度电成本的持续下降;2)在产融结合 加速背景下,国央企逐步由表内举债转变为以基 金为载体参与电站资产收购,杠杆效应显现;3) 非能源央企聚焦主业而加速风光资产出售。

电池制造行业格局已日趋成熟,融资多为成熟企业IPO、定 增及并购,进一步扩张产能、保持领先地位

正极材料及前驱体相关企业的融资仍占总体交易的八成以上。 市场将持续探索磷酸铁锂正极材料的高密度与性价比之路及 三元高镍无钴化路线;另外,具有各项性能优势的富锂锰基 材料等路线获得早期资本关注

负极材料:人造石墨通过不断一体化、扩产,逐步稳固其作 为现阶段成熟的负极材料的地位;作为未来主要发展路线的 硅基负极材料在锂电领域商业化提速,专注于硅基负极的早 期投资标的受到财务及战略投资人关注;硅基材料化工企业 通过收购跨界进入负极产业链,未来将共同探索相关技术持 续优化及产业化

新型电池技术中,固态电池商业化落地预期进一步加强,产 业化加速的同时,固态电池投资日趋细化,以固态电解质为 代表的固态电池上游材料也获得了资本的大量关注。

更多阅读: