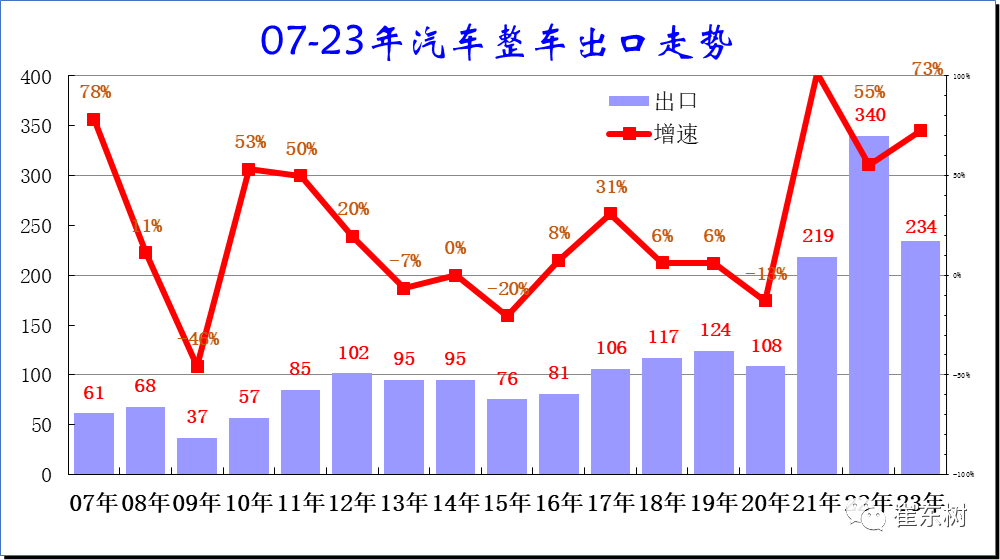

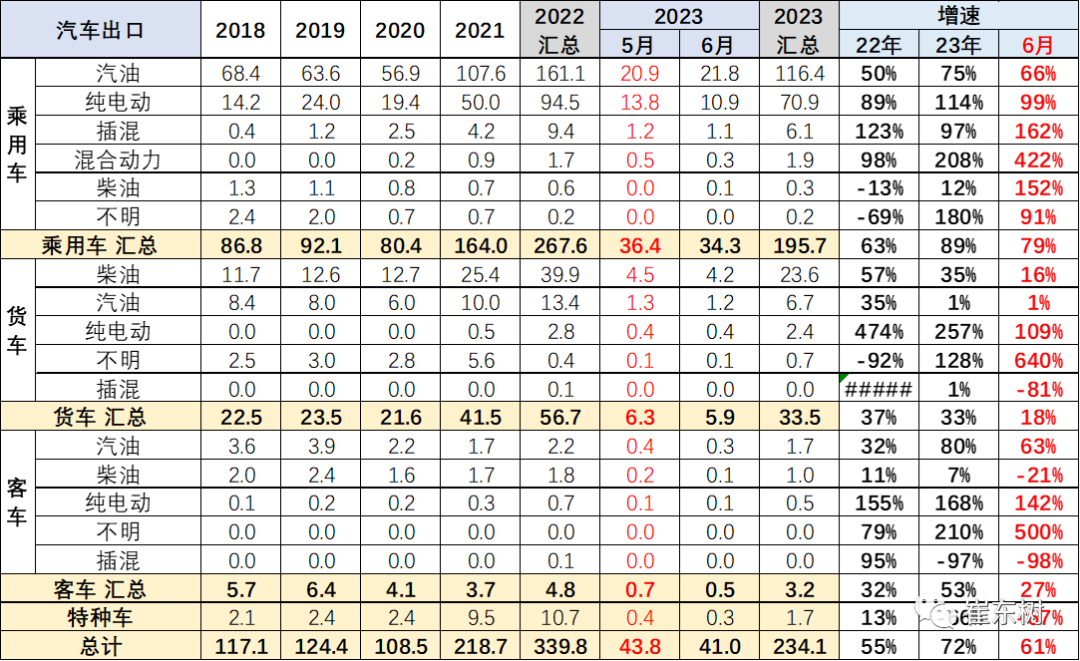

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链的韧性较强的优势充分体现,中国汽车出口市场近三年表现超强增长。2021年的出口市场销量219万台,同比增长102%。2022年的汽车出口市场销量340万台,同比增长55%。2023年1-6月中国汽车实现出口234.3万台,出口增速73%的持续强增长,表现超强,2023年汽车出口均价2.0万美元,同比2022年的1.8万美元,均价大幅提升。

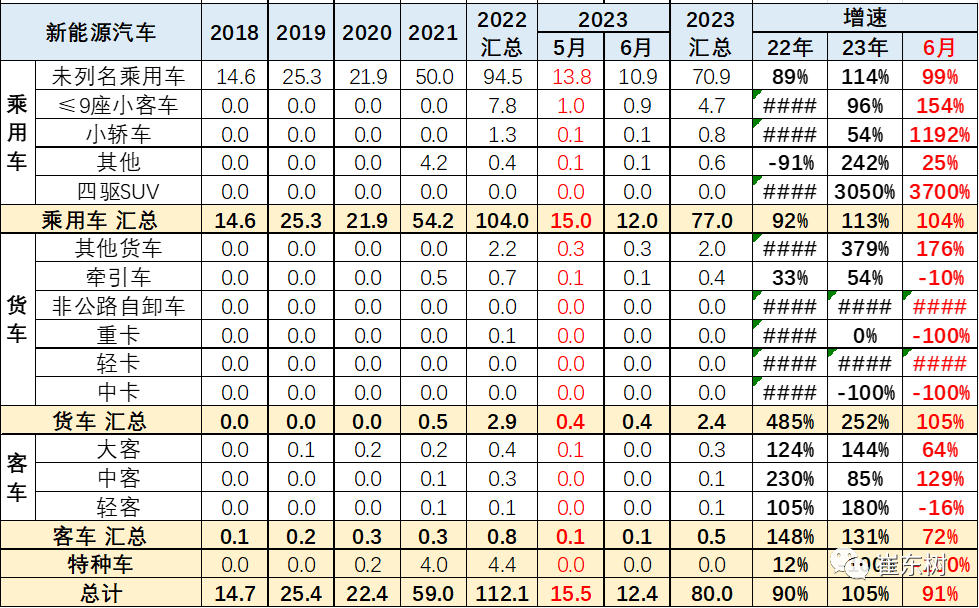

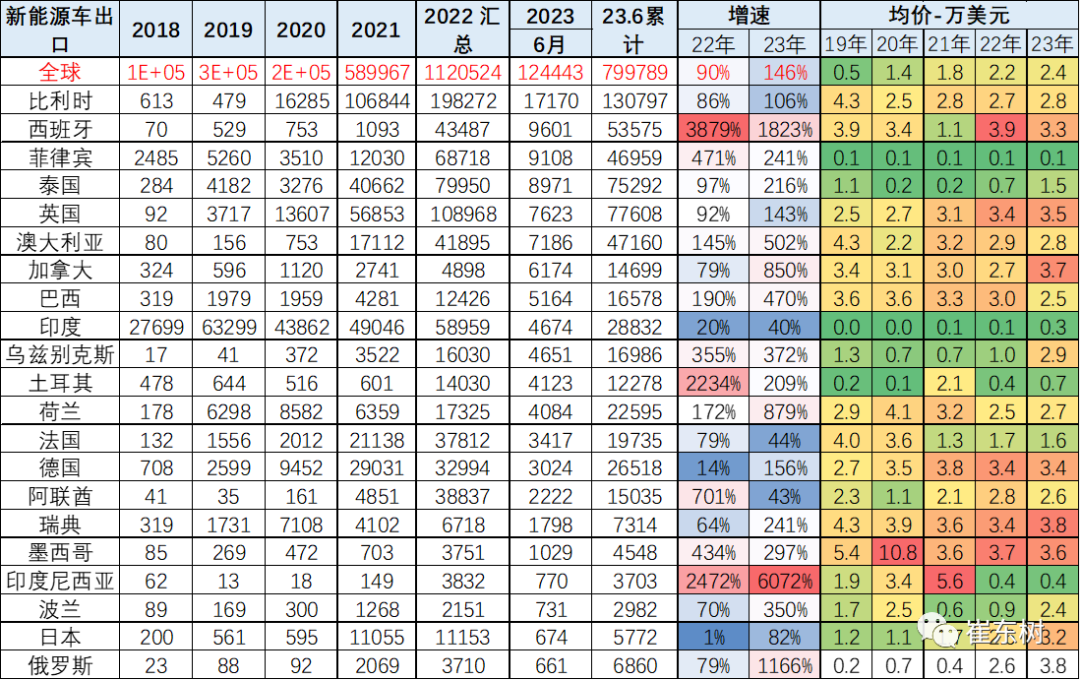

2021-2022年初,随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分穷国和不规范国家的汽车出口被动局面。2020年新能源车出口22.4万,表现好;2021年新能源车出口59万台,继续持续走强;2022年累计出口新能源车112万台;2023年1-6月出口新能源车80万台,同比增长105%;其中2023年新能源乘用车出口77万台,同比增长113%,占比新能源汽车出口96%。

中国新能源车主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和和英国等成为出口亮点,而今年对泰国等东南亚国出口走强。自主品牌的上汽乘用车、比亚迪等新能源车型强势表现。

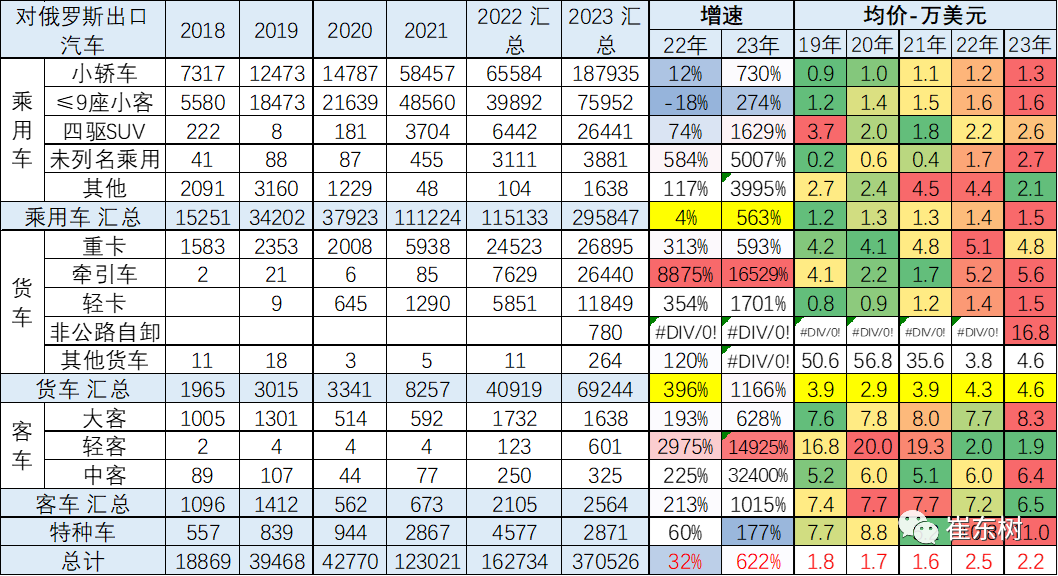

前期中国对美洲的智利等出口表现较强。今年中国对俄罗斯的汽车出口数量37万台,大幅增长622%,其中重卡和牵引车等出口暴增对俄罗斯贡献巨大。欧洲出口继续保持稳定强势增长。

中国汽车出口总体走势

汽车出口增速特征

中国汽车出口经历多年的百万量级平台期终于在2021年开始突破。在2013-2016年世界经济低迷下的剧烈下滑后,2017-2020年出口增速逐步企稳改善,年度出口量维持在100万台左右水平。2020年的出口达到108万台,同比下降13%。随后进入高增长期。

由于世界疫情冲击和特斯拉国产,中国汽车出口实现巨大的销量和单价的突破。2023年1-6月中国汽车实现出口234万台,出口增速73%的持续强增长。只要国际上有稳定的市场需求,未来中国汽车出口发展仍有巨大空间。

2020年全年的销量达到108.5万台,同比下降13.1%。2021年的出口市场销量218.7万台,同比增长102%。

2022年的出口市场销量340万台,同比增长55%,主要是海外供给不足和中国车企出口竞争力的大幅增强。近两年的国际疫情+俄乌危机下的中国出口增长较大。

2023年6月中国汽车实现出口41万台,出口增速61%的持续强增长。2023年1-6月中国汽车实现出口234万台,出口增速73%的持续强增长,表现超强,相对于国内汽车销量的逐步复苏,出口市场的表现仍是超强的。今年的主要动力仍是中国产品竞争力提升和欧美市场的突破及俄乌危机下的俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的新能源出口竞争力提升带来的出口增量巨大。

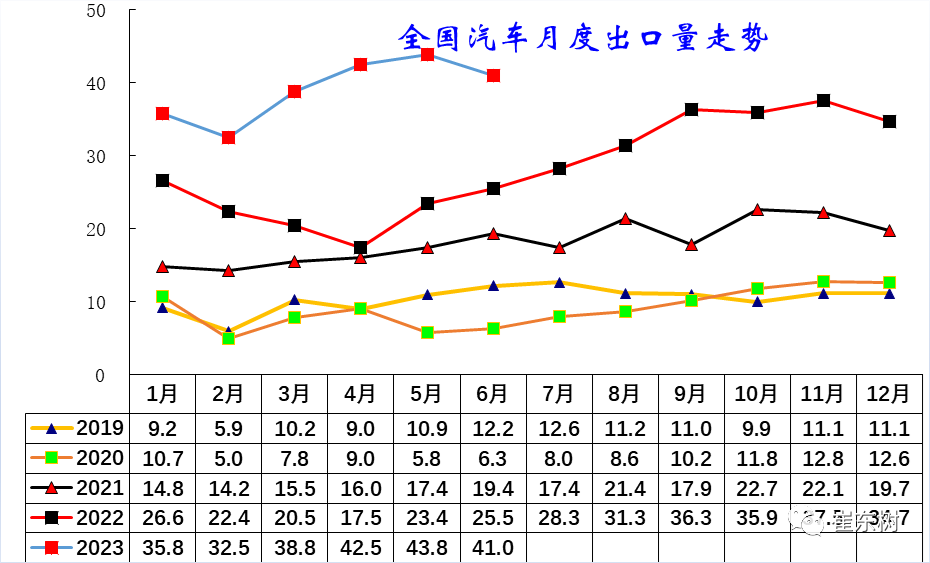

整车出口月度走势

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。2022年车市出现开局较强,但受到上海疫情影响的2-4月,呈现出口量逐月环比下降的一路下行的趋势,5-9月份出现持续攀升走势。但在世界疫情下,由于海外供应链的问题,中国汽车出口强势崛起。

而2023年出口继续保持强势,保持2022年4季度的销量,体现中国汽车产业的世界竞争力大幅提升。

2023年6月中国汽车出口达到41万台,6月出口继续保持历史高位的走势.由于2022年的上海恢复带来的高基数,今年6月的出口增长超过61%,因此中国汽车出口暴增的局面已经持续出现。

汽车整车出口结构特征

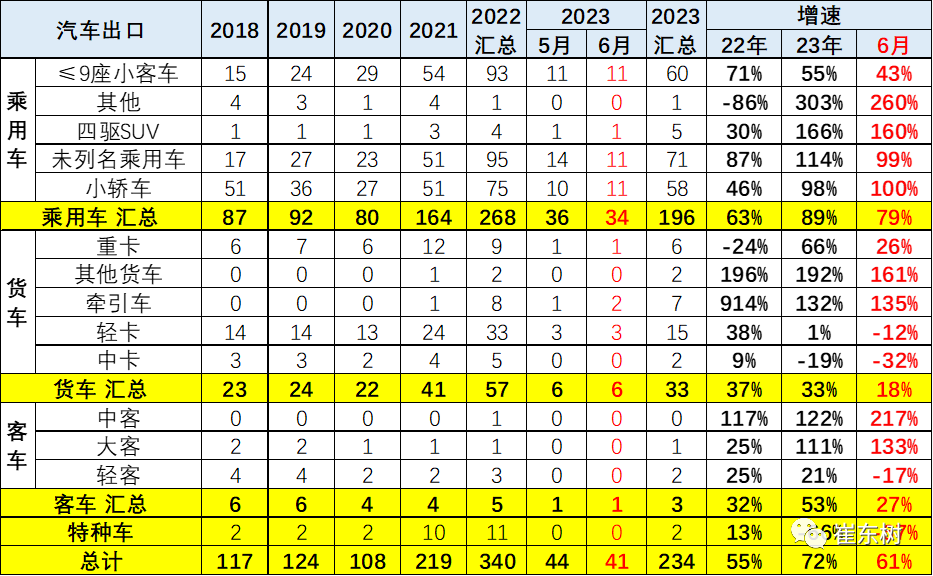

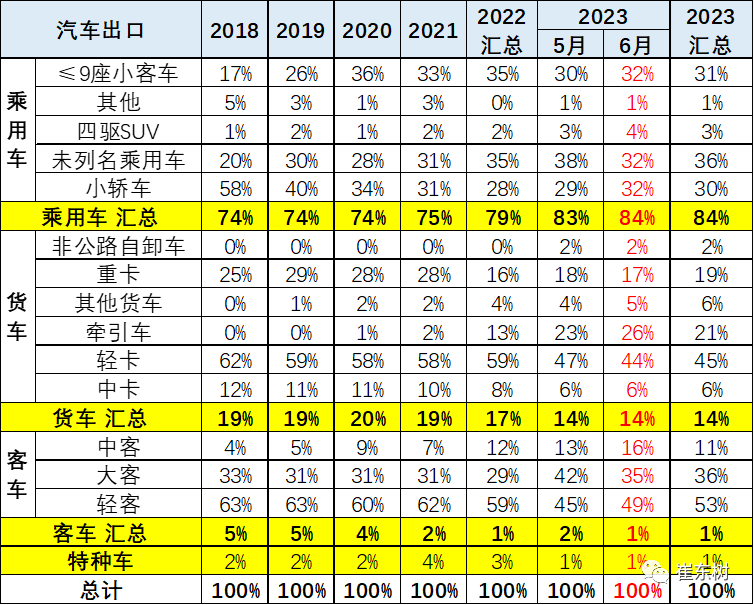

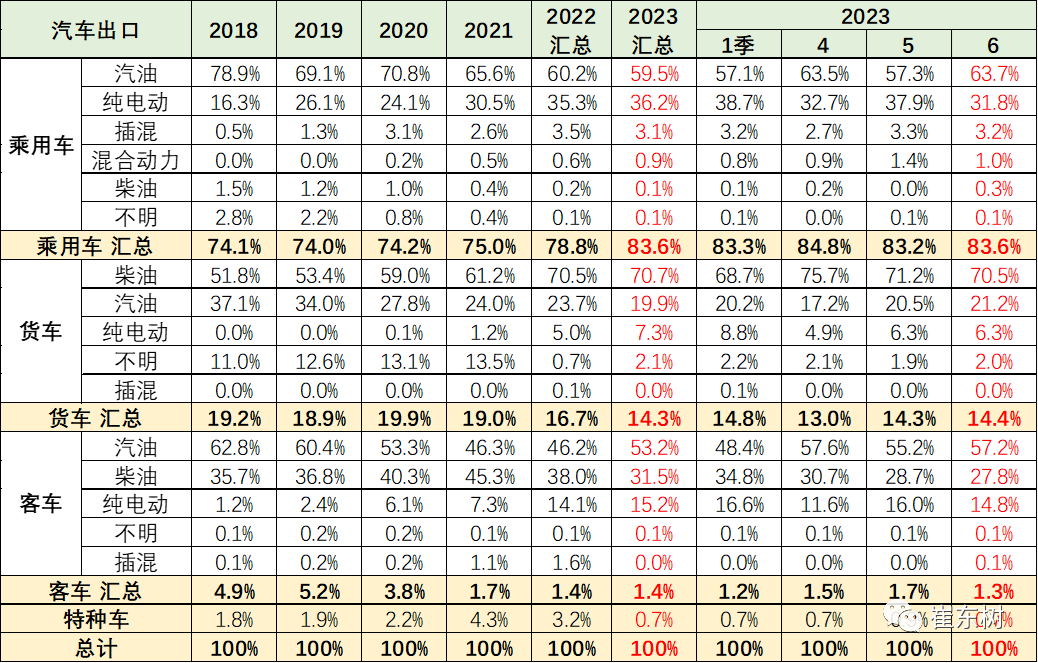

2017-2019年的出口车市都是相对同期增长的。2021年整车出口(含底盘)出口219万台,增速102%的表现算很好。2021-2022年出口表现较好的是四驱SUV和其它乘用车。

2023年1-6月的汽车出口是全面走强,乘用车是出口主力,增速89%最高,其中四驱SUV、未列名乘用车出口较好。今年客车和特种车出口表现一般。

2023年1-6月海关卡车出口33万台,同比增长37%,相对于国内的卡车低迷,近期各类卡车出口表现均有回升。

从结构看,乘用车出口表现上升的是未列名乘用车的出口,2023年未列名乘用车的出口达到乘用车占比36%。

卡车中的牵引车增长表现较好,轻卡出口表现回落。客车中的轻型客车较差。

新能源汽车整车出口结构特征

2019年以前的新能源车的出口数量较大,但乘用车基本是微型低速电动车为主,实际的主流新能源车型数量不大。

新能源乘用车出口结构和数量表现有所改善。2020-2022年新能源出口表现好,2022年累计出口新能源车112万台。

2023年1-6月出口新能源车80万台,同比增长105%;其中2023年新能源乘用车出口77万台,同比增长113%,占比新能源汽车出口96%。新能源专用车的出口也增长较快。

2023年的乘用车的出口增速超强于2022年增速。纯电动货车的出口很强,这是很好的表现。

2023年乘用车的新能源车出口占乘用车40%,而货车出口的新能源占比7%,客车出口的新能源占比是15%,体现了中国新能源乘用车的国内外认可度较高。

汽车出口海外市场格局

出口厂家区域特征

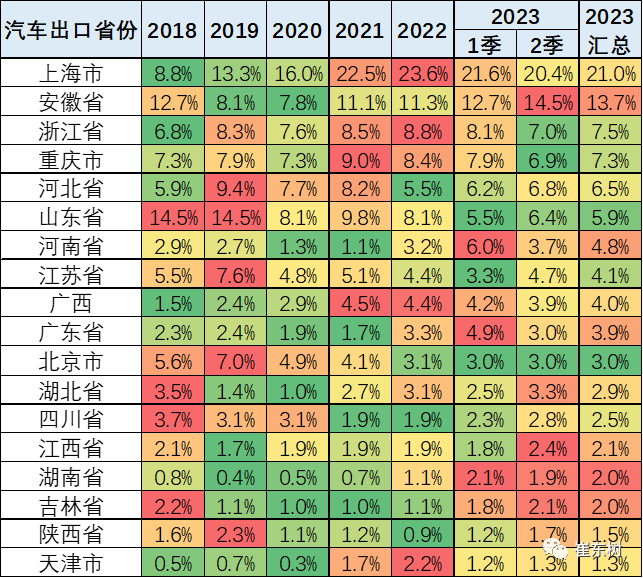

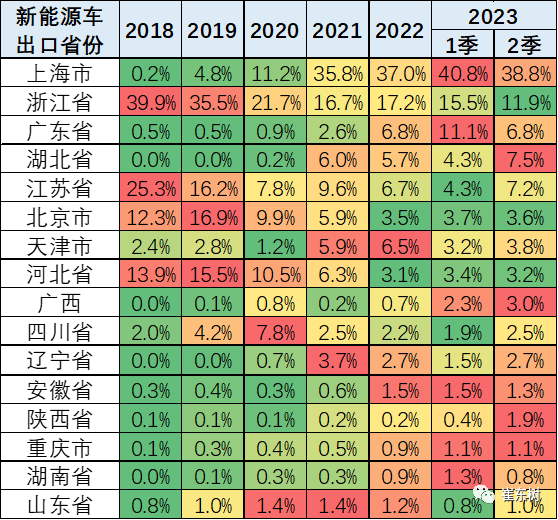

上海对中国出口的重要意义极其明显,2021年上海占中国出口的23%的比例;2022年上海占中国出口24%的比例;2023年1-6月上海占中国出口21%。这里主要是由于上海本地的企业相对比较优秀,尤其是上汽乘用车和特斯拉两家企业,出口量都相对较强,所以形成较大的增长表现,但上汽通用出口表现平稳。

安徽的出口表现相对较强,主要也是奇瑞的出口表现相对较强。

浙江、重庆、山东、北京、天津的汽车出口贡献度下降较大。2022年天津的出口表现较强,主要是新能源车的出口表现相对较强,2023年的天津汽车出口表现偏弱。

分区域走势分析

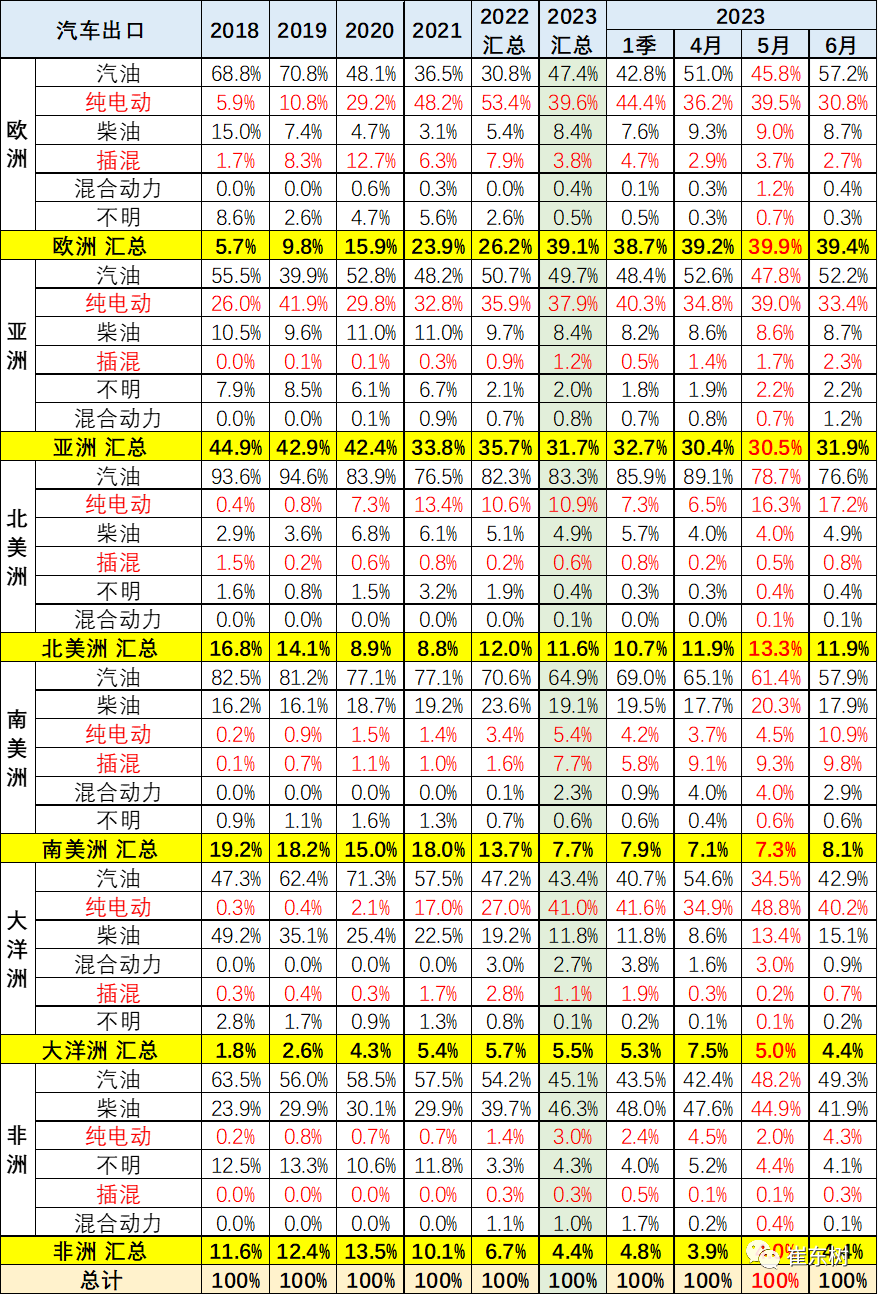

从销量看,2017-2023年的出口是逐步回升的态势,主要是欧洲的贡献,2023年欧洲占比39%,远超其它地区。近期欧洲和北美发达市场的市场份额增长突出,发达国家的市场表现较强。

而非洲和南美洲的表现相对回落。世界贫穷落后地方的出口需求不稳定不可持续。

中国汽车出口的主力地区是欧洲地区,增量在经济发达地区,目前发达地区走势超强。贫困地区亚洲出口走弱,非洲表现一般。

今年俄罗斯市场巨变,其它外资退出,因此中国对俄罗斯的出口也较多。去年出口对比利时的出口车较多,今年欧洲经济低迷,但德国和英国的市场占比提升。

智利车市暴跌50%,前几年较强。亚洲仍是沙特和孟加拉市场。近期的墨西哥市场表现较强。

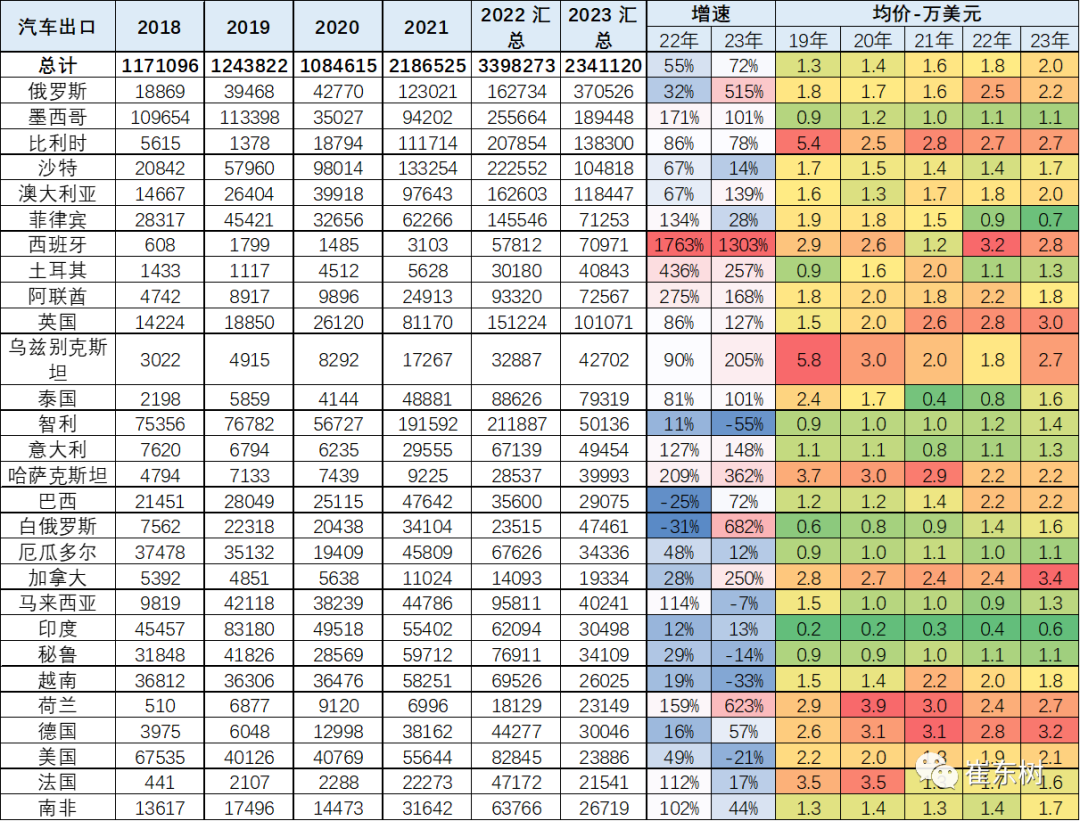

2021年出口均价1.6万美元,2022年汽车出口均价1.8万美元,今年上升到2.0万美元,今年出口质量同比去年的均价基本稳定提升。

整车出口月度增减量走势

2023年整车出口主要是俄罗斯、墨西哥、比利时、澳大利亚、英国等市场。6月孟加拉、智利、越南等市场下降较大;墨西哥和俄罗斯市场都表现相对较强,甚至俄罗斯市场也成为增量的核心市场。

2023年1-6月份增量相对较多的是俄罗斯和欧洲和北美、亚洲的市场,俄罗斯、墨西哥、澳大利亚等都很强。

总体看世界疫情对中国汽车市场出口带来一定促进,由于海外冲突和中国汽车性价比提升导致中国对各类国家出口也有一定增量。

新能源出口地区变化分析

随着特斯拉进入中国,中国汽车出口格局改变。2023年新能源汽车出口比较强的地区是上海、浙江、广东、江苏、湖北等。

目前来看,北方地区微型电动车在新能源车出口具有较大的优势,天津、北京、河北的低速电动车表现相对是较强的特征。

从目前出口的增量来看,上海增量相对是比较大的,这主要也是上汽乘用车出口市场需求相对较好。

出口国家变化分析

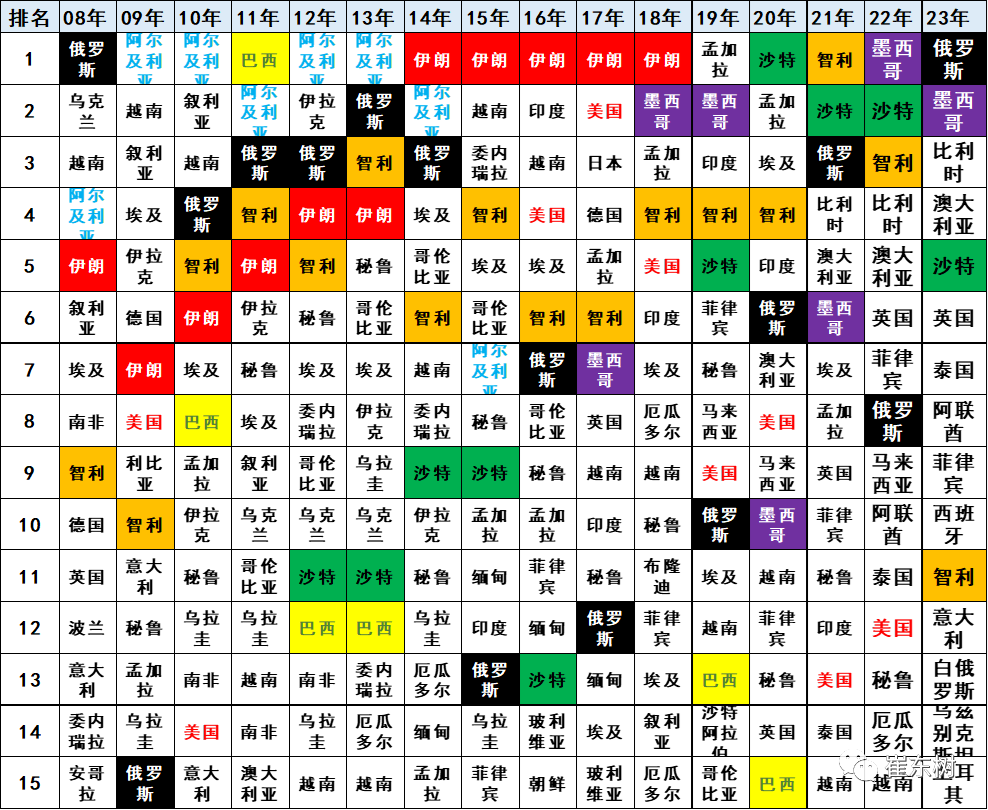

前期汽车出口的海外根据地效果并不理想,2020年汽车出口实现主要是沙特、孟加拉、埃及、智利等国家,波动剧烈。

2021年汽车出口结构改善,实现主要是比利时、智利、沙特、澳大利亚、孟加拉、埃及等国家。

2022年汽车出口主要市场来自墨西哥、沙特、智利、比利时、澳大利亚、菲律宾、俄罗斯等,不发达国家较多。

2023年汽车出口主要市场来自俄罗斯、墨西哥、比利时、澳大利亚、沙特、英国等国家,欧美市场走势较强。近期澳大利亚、比利时、英国等相对发达国家表现改善。

汽车出口的目标市场需求波动大,前期是伊朗、墨西哥和孟加拉等国出口的促进,这些国家在疫情下损失较大。近期出口损失的也是智利和埃及等国家。

对俄罗斯出口变化分析

俄罗斯突然变成中国汽车出口第一大市场,这是时隔15年后中国汽车再一次的出口巨变,当年中国自主品牌进军俄罗斯的市场表现很好,但随着俄罗斯对中国汽车巨额加征关税政策,当年中国汽车几乎退出俄罗斯。

近期其它国家汽车退出俄罗斯,中国车企迅速保证了俄罗斯的车辆供给需求,目前的中国车企在俄罗斯应该暂时是安全的,但仍需谨慎。

牵引车、重卡等产品的中国出口暴增无数倍,这也是特色良好表现。

新能源乘用车整车出口结构特征

2022年新能源汽车出口同比增长90%。新能源汽车出口主要是欧洲和亚洲两大市场。

2023年1-6月中国新能源乘用车出口80万台,达到146%的强势增长,全年对欧洲国家的新能源车出口表现很强。对印度、孟加拉、菲律宾的出口走势分化,但均价均很低。

新能源乘用车整车出口国家特征

2023年出口比利时、英国等欧洲国家和泰国等东南亚是两大主力方向。近期的西班牙、澳大利亚和泰国、菲律宾等两类市场表现较强。

乘用车分类别出口走势

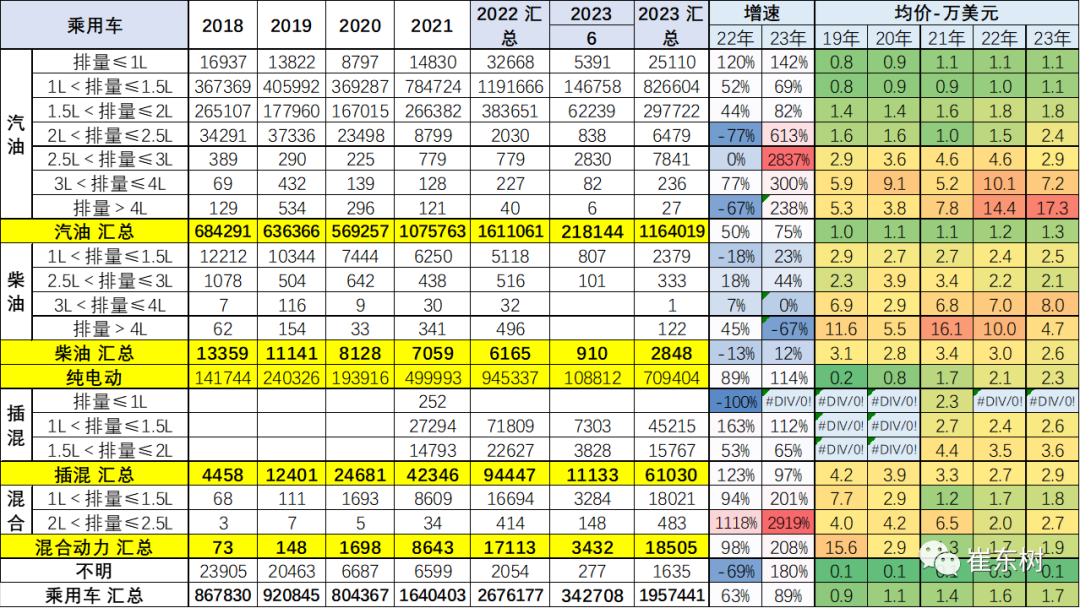

乘用车分排量出口

乘用车出口的排量在1升-1.5升区间为主体,这也是中国自主乘用车的产品综合优势。

而电动车车型的产品档次不断提升,高端电动车出口改善较大。

乘用车整车出口结构特征

中国乘用车2023年1-6月出口主要下滑市场是埃及、智利、巴基斯坦等经济不发达国家。

2023年乘用车对发达国家出口表现较强的是西班牙、泰国、澳大利亚等。

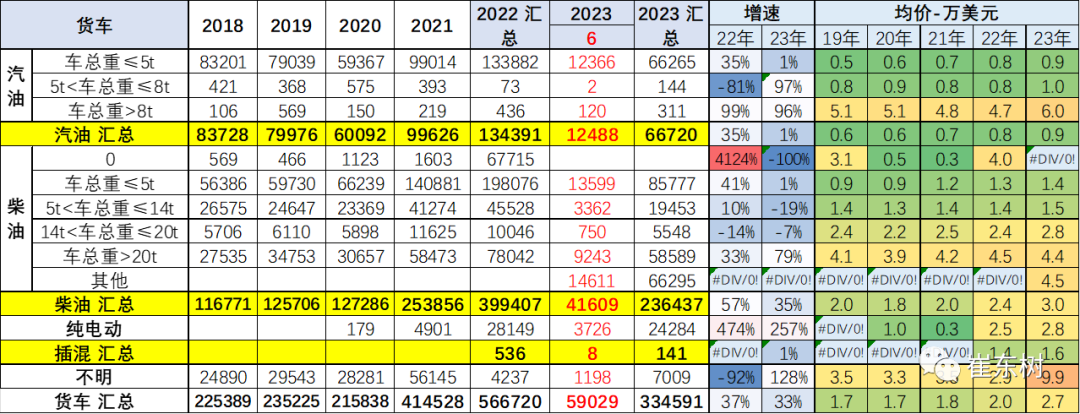

卡车分类别出口走势

卡车出口

货车市场出口近几年增速不强,在汽车出口市场占比表现处于持续小幅萎缩状态。

货车市场主力是5吨以下汽油和柴油货车较强,20吨以上柴油重卡货车总体来看也有较强需求。

随着海外疫情的逐步缓解,加之矿产价格上涨,推动中国货车的出口,有效的抵冲了国内下行压力。

卡车出口市场变化特征

卡车出口市场前几位总体表现稳定。2022年主力出口表现的较好。

2023年1-6月的俄罗斯、墨西哥的卡车出口较强。智利、越南的卡车出口下降。

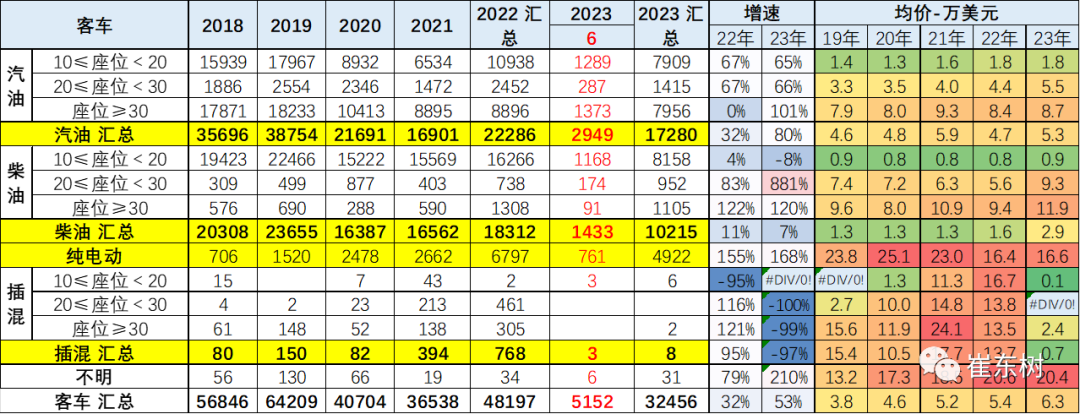

客车分类别出口走势

客车出口

由于疫情的爆发,世界客车需求出现一定下降,导致近两年的中国客车出口持续萎缩,从2019年的6.4万台下降到2021年的3.7万台。

2023年疫情后的世界需求恢复,中国客车1-6月出口恢复增长到3.2万台。纯电动客车出口持续恢复。

客车出口市场变化特征

中国客车出口主要市场比较分散,属于欠发达国家为主,市场比较复杂,难以有序持续开展出口。今年的出口增量是沙特、秘鲁、俄罗斯等市场,而越南等国家的6月客车需求也较强。萎缩的是发展中国家,埃及、委内瑞拉等市场下降较大。

更多阅读: