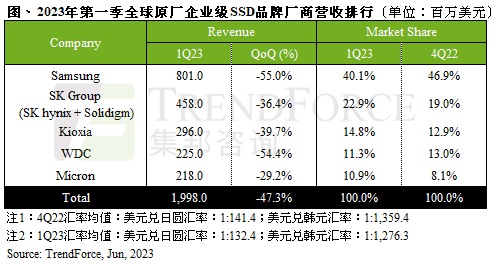

据TrendForce集邦咨询研究显示,淡季效应与高通胀导致北美Server ODM及中国等市场采购动能下滑,供应商Enterprise SSD第一季库存不降反升,并没有因为减产而有效改善,故采取降价求售以扩大出货量,整体使Enterprise SSD面临量价齐跌,第一季原厂Enterprise SSD营收环比下跌47.3%,达19.98亿美元。而Server ODM订单经过第一季库存去化,第二季采购需求将小幅上升,各家供应商营收有望回到成长态势。

第一季铠侠(Kioxia)上升至第三名,Enterprise SSD营收约2.96亿美元,环比下跌39.7%。TrendForce集邦咨询表示,长远来看,铠侠是否能够与西部数据(WDC)完成合并案,将影响未来Enterprise SSD产品研发规划。如果双方有进一步整合的机会,西部数据将更加专注Client SSD的开发,而铠侠则可以全力投入增强企业客户的验证,有助于扩大Enterprise SSD出货量并实现成长。

三星(Samsung)自2022年第四季起便以价格战扩大市占率,但2023年客户的服务器出货目标大幅修正,导致第一季Enterprise SSD订单需求萎缩,又以北美地区需求下修的最明显,第一季Enterprise SSD营收为8.01亿美元,环比下跌55.0%。因北美客户仍在持续调整库存,第二季营收可能持续下滑,预期下半年才有机会回升。

值得一提的是,由于三星早已推出128层PCIe 5.0产品,在最初新平台出货及AI服务器的搭载都主要以三星为主,三星持续拥有技术优势。同时,未来Arm架构的服务器平台渗透率上升,再加上AI服务器需求看涨,对于三星而言,优化各项产品研发以满足上述各种新兴平台的传输速度将是保持市场领先的关键。

SK集团(SK hynix & Solidigm)受整体市场疲弱影响,第一季Enterprise SSD营收达4.58亿美元,环比下跌36.4%。随着中国市场整体库存去化和总采购容量的逐步恢复,需求将逐渐回升,SK集团第二季Enterprise SSD营收成长率及市占率有机会优于平均值。

至于西部数据,受订单下修及价格战夹击,Enterprise SSD出货空间受限,第一季Enterprise SSD营收为2.25亿美元,环比下跌逾5成。由于西部数据目前Enterprise SSD研发进度尚无法跟上竞争对手,加上今年NAND Flash的获利大幅下滑,故决定减少资本投资,此将使西部数据的Enterprise SSD面临更大的竞争压力。由于西部数据北美主要客户逐渐转向自家制造,除非能够迅速扩大PCIe验证客户的范围,否则Enterprise SSD营收成长速度将逐渐放缓。

美光部分,由于第一季Server ODM需求下修,营收仅2.18亿美元,环比下跌29.2%。尽管美光是第一家推出176层PCIe 4.0产品的供应商,但由于验证进度不如预期且市场需求疲软,新产品的出货量受到延迟。TrendForce集邦咨询认为,由于外界形势变化,美光后续须扩大客户合作,其中以北美客户的验证进度尤为重要,将会是决定营收表现的关键市场。

更多阅读: