根据 TrendForce 的最新调查结果,在 2021 年第 2 季度中受服务器出货量增长影响,企业 SSD 的采购量在一直不断上升。在数据中心 SSD 出货量中,8TB 容量产品的份额增长最为明显,这种趋势在第 3 季度将会继续保持。

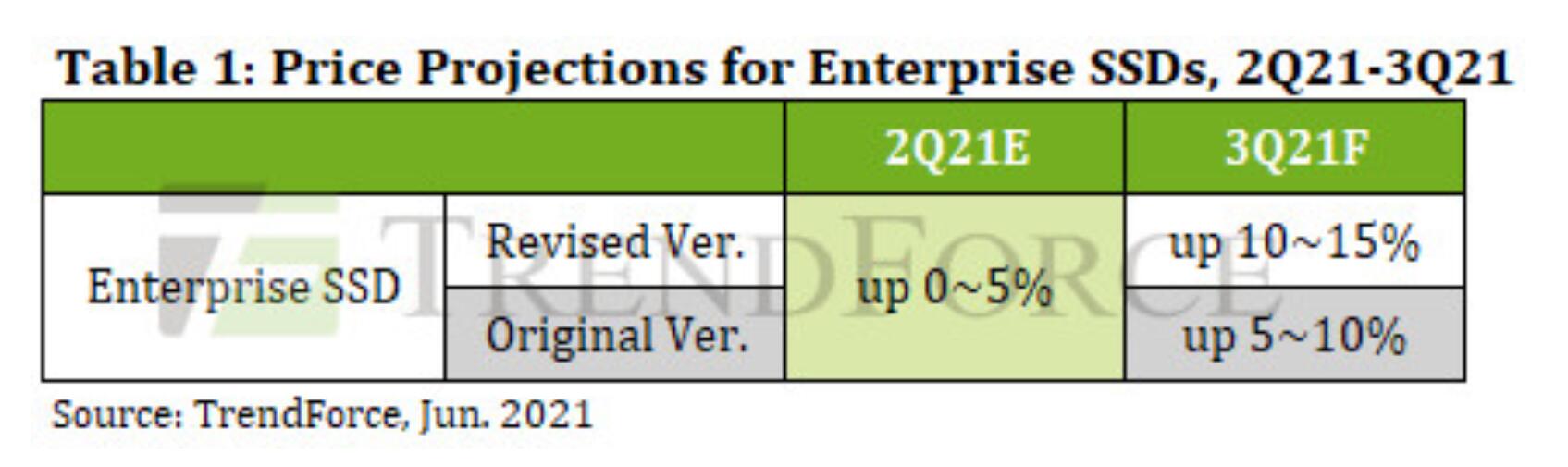

不过由于代工能力不足,某些 SSD 组件和零件可能会出现短缺。因此,TrendForce 将第 3 季度的企业级固态硬盘合同价格的季度涨幅从之前预测的 5-10% 修改为 10-15%。

TrendForce 进一步指出,第 3 季度对企业级固态硬盘的高需求是由几个因素造成的。首先,北美的云服务提供商(超大规模)已经基本完成了他们的库存调整,现在继续扩大他们的存储容量。

第二,随着政府机构和中小企业增加对IT基础设施的预算,传统服务器品牌的订单流在这几个季度里越来越强。

第三,英特尔和AMD正在加紧生产基于其各自新处理器平台的服务器CPU。在采用新的CPU之后,由于客户希望升级他们的计算能力和存储容量,企业SSD的整体需求也转向了更高密度的产品。

具体来说,需求主要趋向于 4/8TB SSD,因为提高 NAND 闪存密度可以降低 SSD 的部署成本。

关于供应端,与其他供应商相比,三星在供应固态硬盘方面有更高的灵活性,因为它的存储产品的内部组件份额较高。因此,考虑到某些固态硬盘部件可能出现的短缺,三星将可能进一步扩大其企业级固态硬盘的市场份额。

此外,三星的产品预计将在 2021 年第 3 季度占到北美数据中心出货量的 50% 以上的企业级固态硬盘(以比特计算)。这种主导地位可能会进一步提高三星在未来支配市场价格的能力。

另一方面,由于 PMIC 的短缺,英特尔制造企业级固态硬盘的能力受到限制。英特尔主要是在完成 QLC 产品的订单。因此,英特尔在以 TLC 为主的企业级 SSD 领域的市场份额可能会下降。至于其他供应商,包括 Kioxia 和 SK Hynix,虽然他们已经能够提高他们的市场份额,因为客户逐渐采用他们的产品,但他们暂时不太可能赶上三星。

在PC客户端SSD方面,目前,笔记本电脑的需求一直保持强劲,而SSD控制器IC的供应仍然比较紧张。因此,TrendForce预测第 3 季度的客户端 SSD 合同价格会有 3-8% 的环比微涨。不管怎么样,供应商不会放慢他们的工艺迁移。从第 3 季度开始,市场上将出现 176L PC 客户端SSD,上游SSD供应链的供应位也会相应增加。

自 cnbeta

更多阅读: