汽车流通行业,受整体宏观经济,厂商和品牌的竞争态势,消费者的消费倾向变化,渠道模式等多种因素的影响。过去这几年,受到整体的大的经济环境影响较大,我国的GDP增速放缓,衡量通货膨胀的重要指标CPI增速一直在低位运行,中国政府正在采取有效的政策措施来刺激经济增长,促进经济结构的调整和转型。根据麦肯锡《2023麦肯锡中国汽车消费者洞察》的数据,中国的量产品牌,市占率大于0.1%的品牌,2019年为65个,2022年是68个,这期间12个品牌退出了量产品牌序列,15个新品牌加入了。品牌的发展分化特征明显。

从产品的角度来看,过去这几年,我国新能源汽车产品渗透率高速增长,2022年已经超过了25%,预计在今年可能会达到35%。新能源汽车销量增加,我国自主品牌是最大的受益者。我国自主品牌的在整个新能源市场的渗透率2022年达到84.7%。我们也可以发现,中国消费者更加愿意选择新能源产品,PWC 下属的Strategy& 公司的《Digital Auto Report 2023》指出,愿意选择电动汽车的消费者比例,德国是35%, 美国是50%, 中国是超过90%。这说明我国的消费人群更接受新能源产品。此外,消费者也更加理性,麦肯锡《2023麦肯锡中国汽车消费者洞察》的报告中提到,有接近一半的受访者表示,他们不再愿意为国际品牌支付溢价;持此观点的消费者在低于20万元价位车型的车主以及电动汽车车主中占比均高于整体均值。

叠加这些外部环境的变化,中国汽车流通市场的渠道模式也在发生变化,这其中通过资金流,客流,信息流,物流的重构,除了传统的授权模式,新的代理模式和直营模式也出现了,汽车流通体系也出现了新的业务主体。

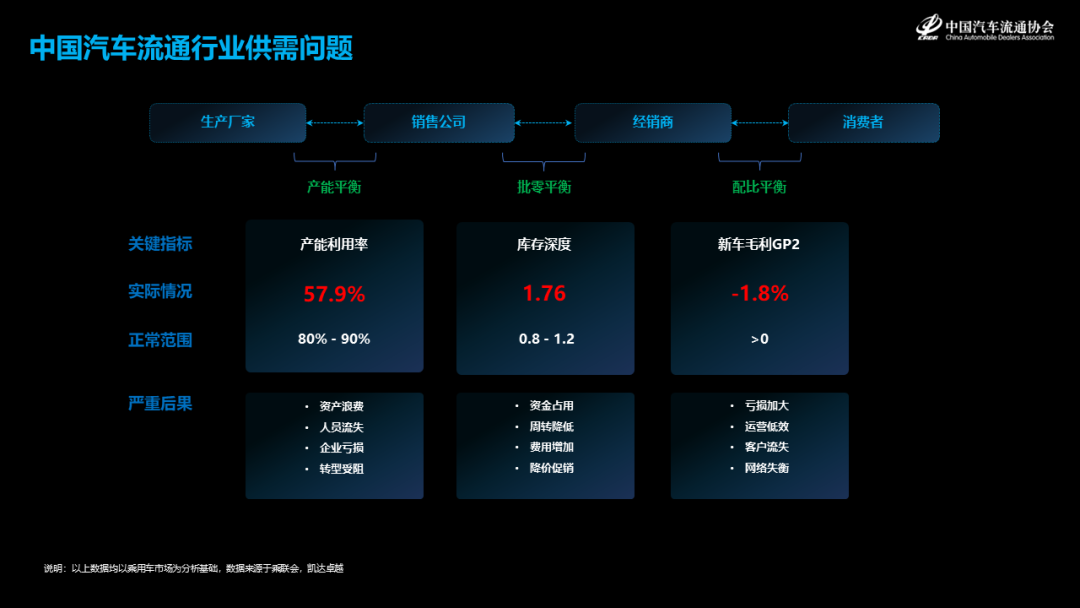

中国的汽车经销商,受整体汽车市场的发展影响,连接了厂家和消费者,面临着各种机遇与挑战,供需问题是中国汽车经销商面临的首要问题。通过供需的整个业务链条,可能会产生三类矛盾,产能平衡,批零平衡,配比平衡。我们的分析以乘用车市场为基础。

产能平衡,我们重点关注产能利用率, 根据乘联会2022年初发布的数据,乘用车企业的整体产能利用率是57.9%,远远低于正常水平80%到90%。产能利用率过低的问题,会导致资产投入浪费,人员工作量不饱和而流失,企业亏损,从而无力进行相应的产品和技术升级转型。

批零平衡,我们重点关注经销商端的库存深度,凯达卓越统计的2022年乘用车品牌,月度平均值为1.76,远高于行业的健康范围0.8到1.2。高企的库存来自厂家销售公司的压库行为,造成了经销商端的库存占用,周转降低,以及相应的财务和管理费用增加。经销商为了缓解库存压力,被迫采取降价促销的手段。

配比平衡,我们重点关注经销商的新车毛利GP2, 凯达卓越统计的2022年乘用车品牌,月度平均值为-1.8%,没有到达盈亏平衡点。经销商亏钱卖车,前面提到了批零失衡造成的高企的库存压力,如果车型和配置不是消费者所需要的,产品力和价格力都弱于竞争品牌的时候,会产生GP2严重亏损的问题。在面向消费者的终端环节,供需关系的风险被最终放大,经销商的亏损加大,运营效率大大降低。如果长期持续,品牌力受损,客户更加不会选择该品牌以及经销商,造成客户流失,从而影响网络信心,造成网络失衡。

供需的风险被逐步放大,一开始是产量的问题,然后是库存的问题,最后是盈利的问题。经销商承担了最大的风险和损失,需要行业,厂家,经销商共同携手解决这一问题。

中国汽车流通协会致力于中国汽车流通市场的健康发展,倾听经销商的声音,反馈行业共性问题,协调厂家和政府相关部门进行协商解决。我们的中国汽车经销商之声VoCAR这个调研,迄今为止已经做了10年,每年两次。中国汽车经销商之声调研,得到了国际行业协会的大力支持,美国,欧盟,英国,澳大利亚,日本等国家和地区的行业协会,我们一直就经销商之声的调研同步更新,互相取长补短。我们也不断进行问卷设计和调研方法的迭代升级,10年来进行了20次的更新优化。通过对经销商的满意度和信心度的调研,提供定性和定量分析,基于调研结果进行专项沟通,协助政府提供政策建议,从而构建和谐的厂商关系。

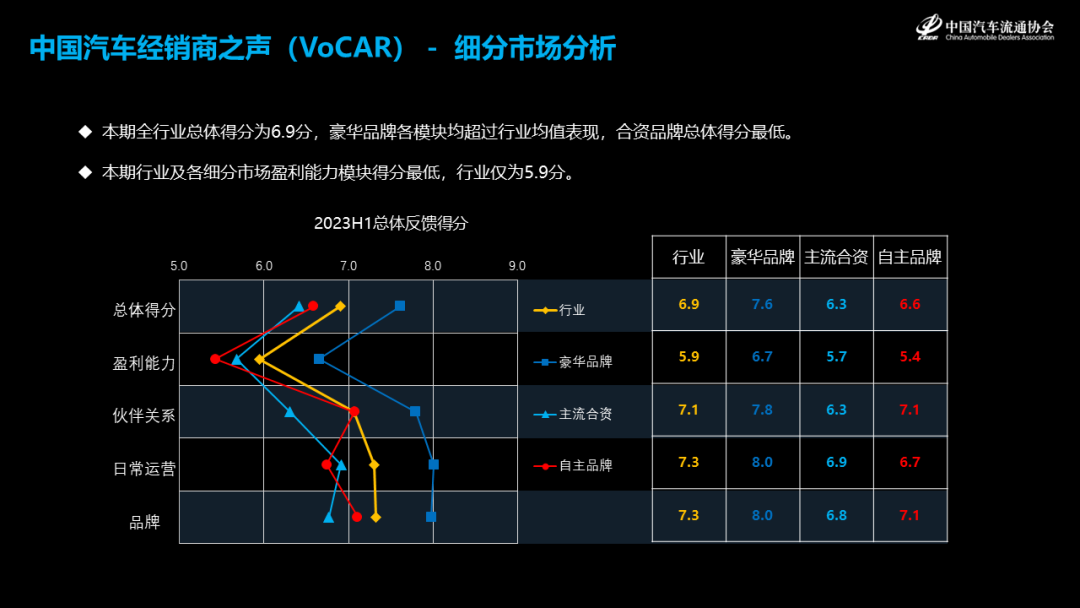

最新一期中国汽车经销商之声 2023 H1 冬季版的调研,得到了312个经销商集团,4216个经销商的大力支持,覆盖全国58个品牌,总计获得有效问卷9850份。我们的主要结论是,这一期行业总体得分是6.9分,大幅低于去年同期的调研结果,反映出经销商的整体满意度和信心度都低于去年。

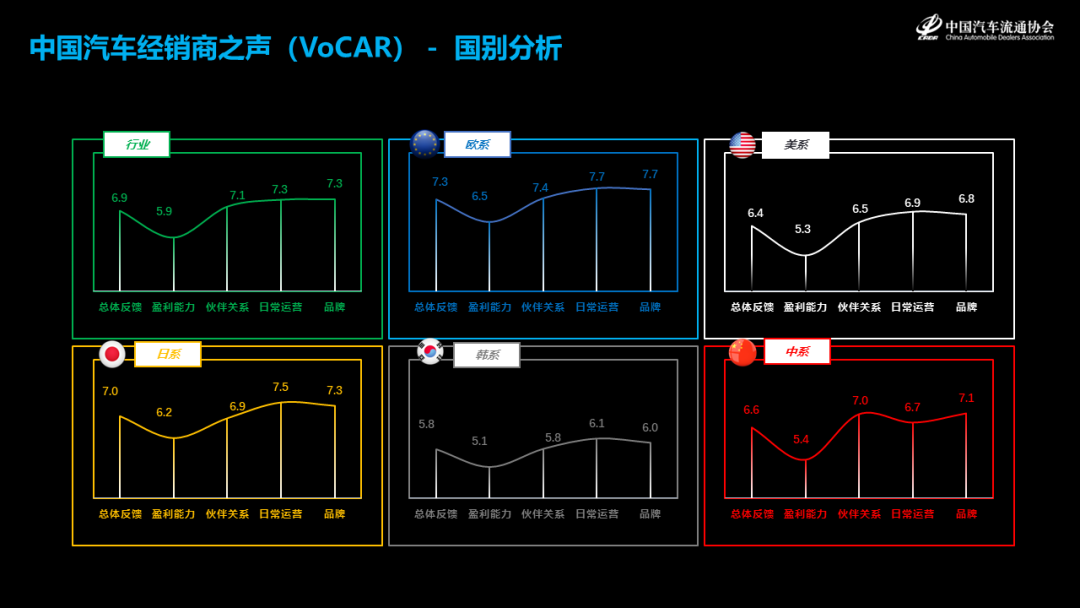

从国别来看,欧系和日系的表现相对较好,韩系和美系的表现较差。

从细分市场来看,豪华车品牌,奔驰,保时捷,宝马,雷克萨斯占据了前几名。本次调研,是最近几年第一次奔驰品牌超越了保时捷品牌荣登榜首,奔驰品牌在2022年持续做好厂商和经销商的沟通,并及时解决经销商盈利的相关问题。保时捷品牌在2022年下半年出现了产品结构问题,主要体现在Macan车型,好在厂家已经重视并且开始解决,希望2023年不要出现类似的问题。雷克萨斯品牌需要引起警惕,2022年的销量下滑,产品力和经销商盈利问题出现,需要厂商和经销商予以重视并加以解决。

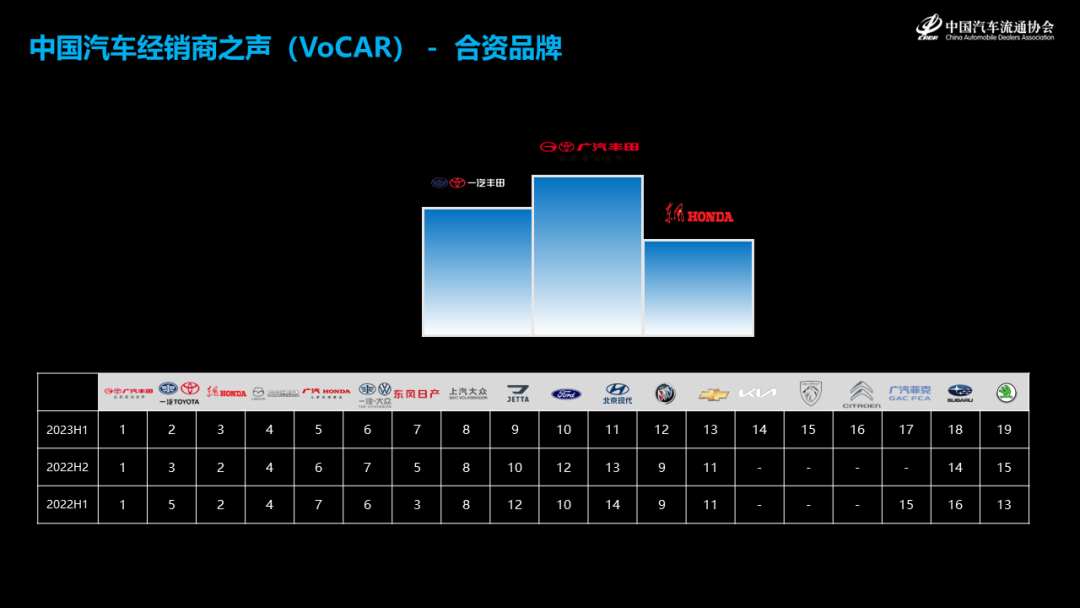

主流合资品牌来看,广汽丰田的市场表现在日系品牌里非常突出,2022年的销量超过百万。总体日系品牌在2022年虽然在主流合资品牌里表现最好,但部分品牌依然遇到了很大挑战,比如东风日产的经销商盈利性问题亟待解决。全球范围来看,现代起亚集团在2022年从销量上已经跃升为全球第三大车企集团,仅次于丰田和大众,在中国市场的两家合资公司,VoCAR排名相对靠后,厂家应该关注并有针对性解决经销商提出的相关问题。

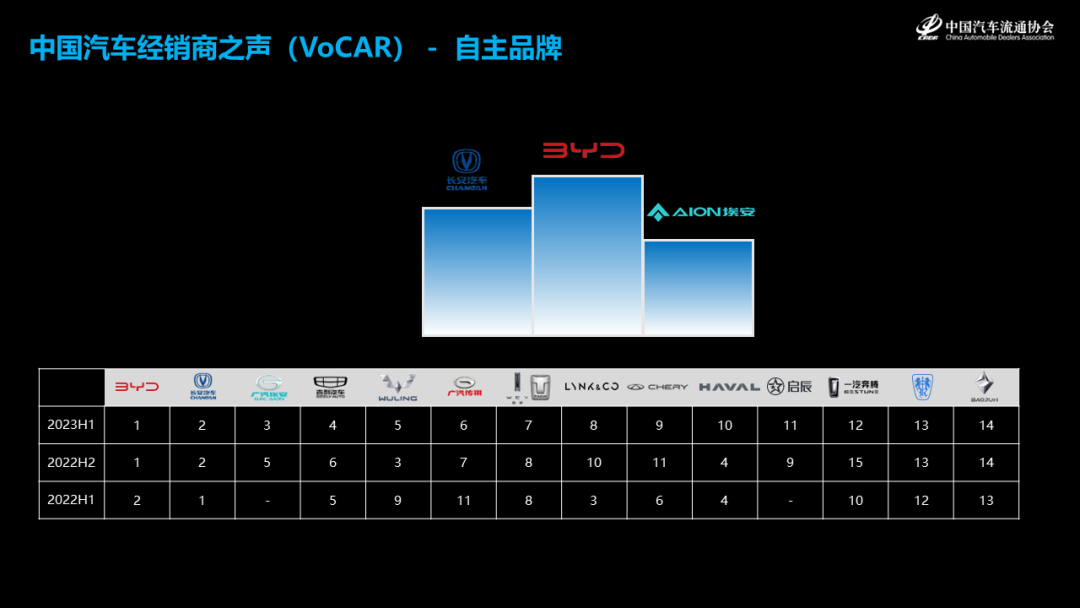

自主品牌来看,比亚迪品牌经销商满意度和信心度最高,2022年销量增速迅猛,主要得益于产品力的提升,渠道的大发展。长安汽车排名第二,表现也十分亮眼。排名第三的广汽埃安品牌,受益于新能源产品的销量增长,排名相比去年有明显提升。

2023年经济发展面临的形势依然复杂严峻,但中国经济长期向好的基本面没有改变,推动经济整体好转的积极因素明显增多。中国汽车流通协会将密切关注经销商的经营发展状况,与广大经销商一起,伴随行业成长,迎接前景光明的未来。

来自: 中国汽车流通协会

更多阅读: