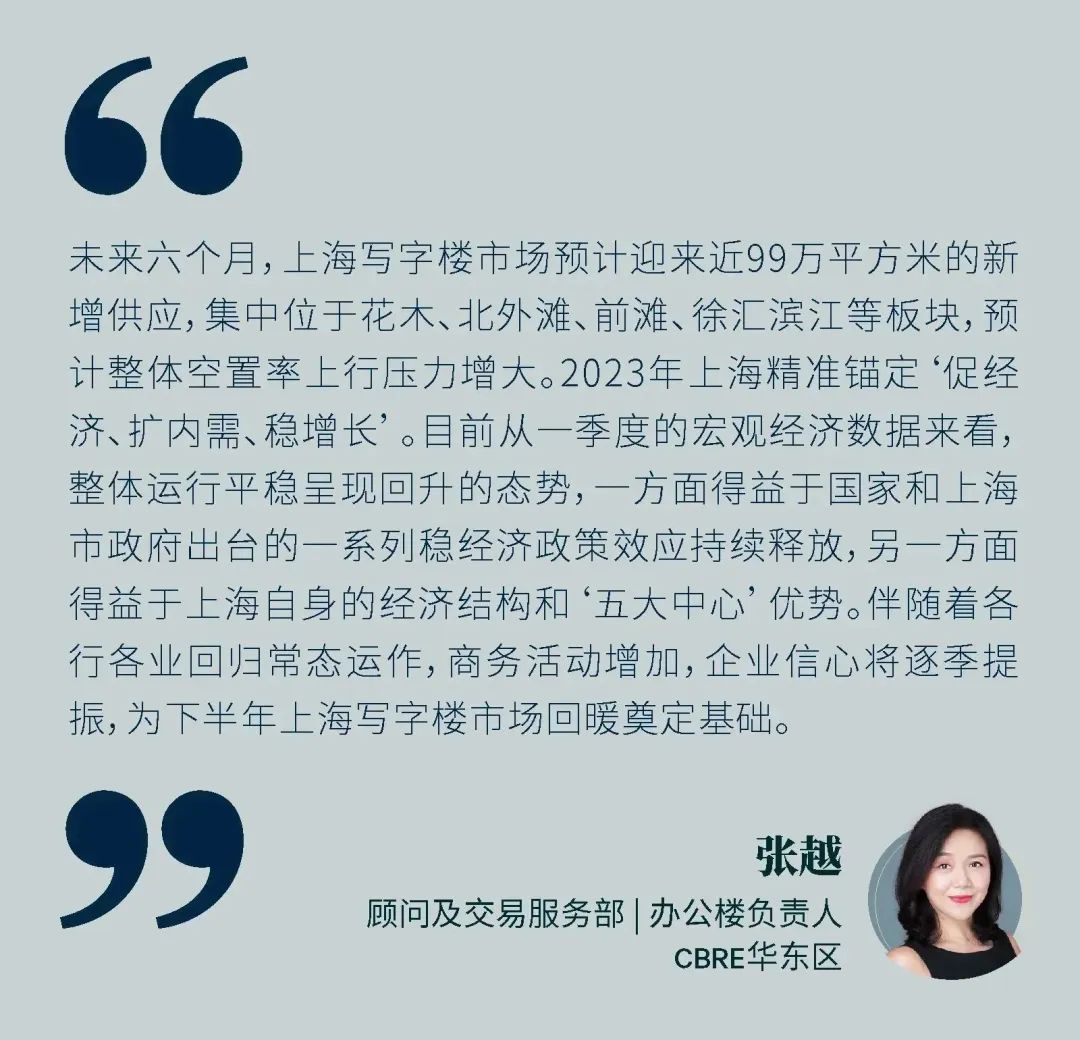

一季度写字楼市场录得三个新项目交付,分别是黄浦凯德晶萃广场、徐汇西岸艺岛与浦东前滩四方城,总计入市面积为156,161平方米。

从各项指标来看,本季度写字楼呈现出“弱启动”状态,净吸纳量仅为38,399平方米。一方面是季节因素,另一方面是疫情引发的蝴蝶效应。经济重启,市场信心重塑尚需时日。虽然不确定性仍然存在,但随着春节后租赁垂询与项目带看量明显增加,市场复苏迹象初步显现。

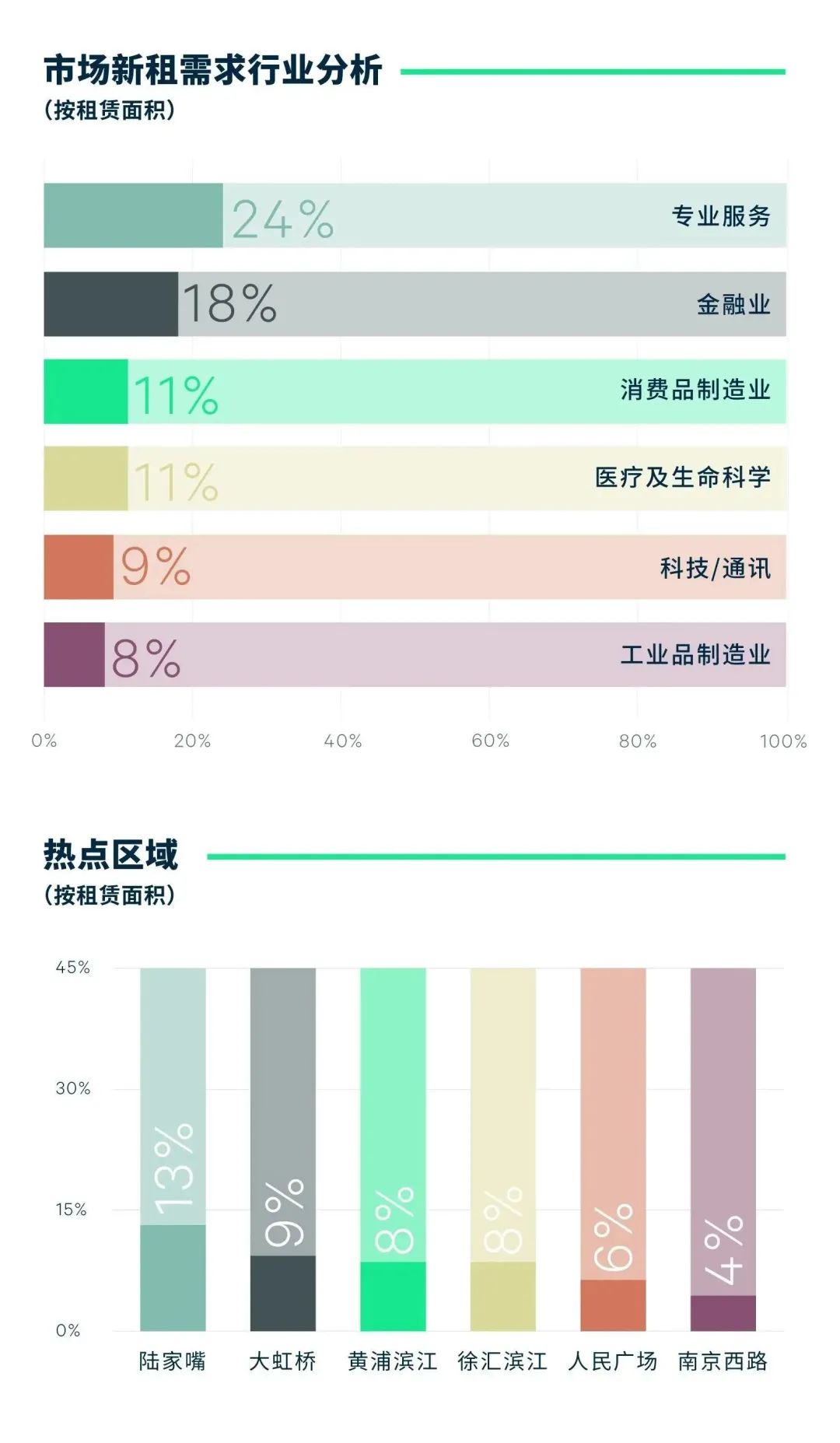

从需求来看,专业服务业(律师事务所、企业咨询和数据服务)、金融业(其他金融服务、证券、基金)与消费品制造业是主要的需求驱动力。从区域来看,前滩和徐汇滨江等滨江商务区净吸纳量居前。至此,全市空置率环比微升0.5百分点至18.0%。

租金方面,全市租金报价基本持平,有效租金继续环比下调0.5%,当季度跌幅明显的是人民广场与四川北路,主要是由于乙级楼宇竞争力下降,租金持续下滑。此外一些新兴商务区以“以价换量”策略积极争取新租户。

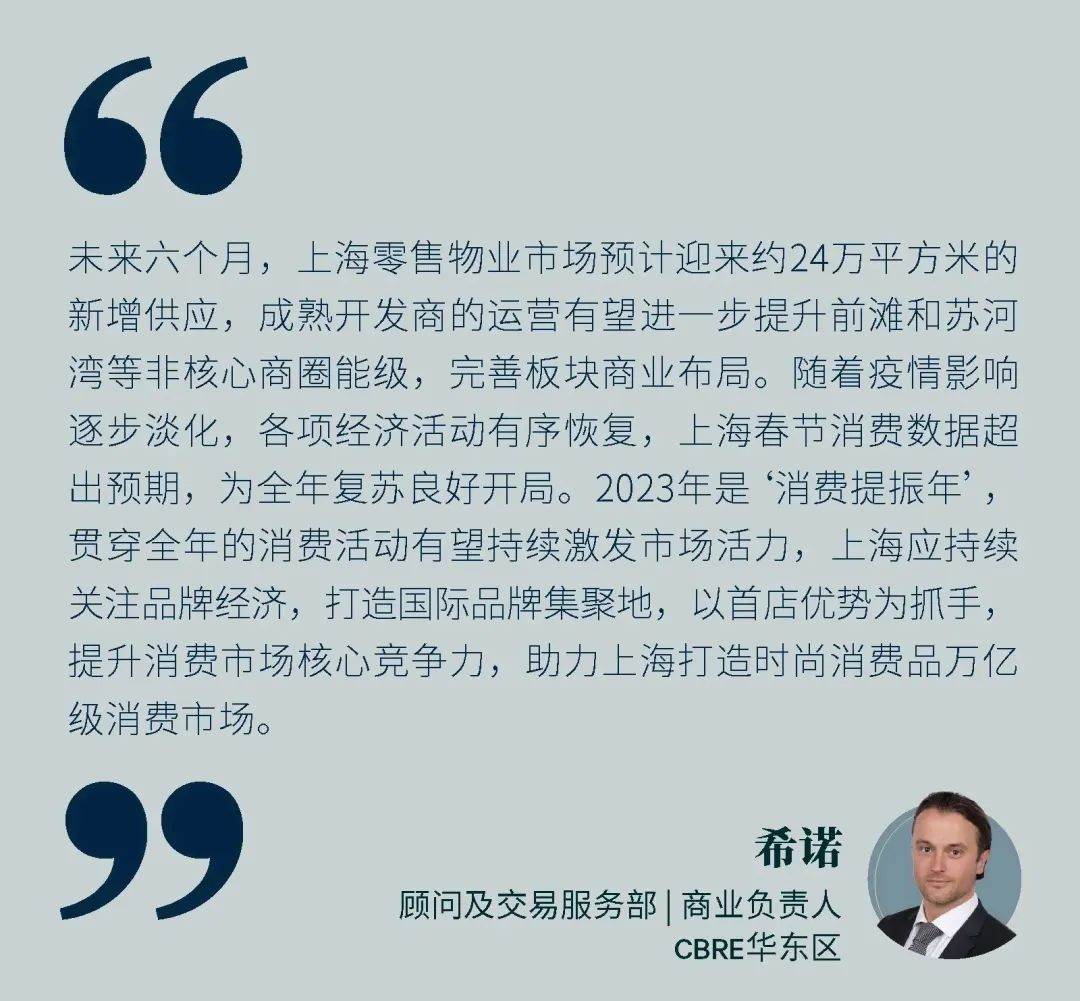

2023年第一季度,零售物业市场未录得新项目入市,存量升级项目新天地时尚II于本季度焕新回归,升级后项目引入包括USM全国首店、ARKET上海首店在内的多家新潮首店,激发消费新活力,此外,升级改造后的项目突破盒子商业的传统布局,以开放式的临街门店打造全新复合型零售空间,致力于打造年轻潮流社交主场。上海零售物业市场借力春节假期,餐饮及电影院等线下消费场景热度不断攀升。截至季末,全市空置率环比下行0.3个百分点至7.7%,净吸纳量录得3.4万平方米。租金方面,核心商圈租金展现较强修复力,引领全市购物中心首层租金在连续三个季度下调后实现止跌,维持平稳走势,报每天每平方米人民币34.0元。

本季度需求热度持续回升,餐饮业态于疫情后迭代更新,以47%占比位列需求首位,传统中餐、咖啡茶饮、亚洲食肆和烘焙甜品等多个细分品类布点活跃。其中,烘焙甜品品牌积极创新产品、拓宽消费场景,满足多样消费需求。本季度网红烘焙品牌B&C推出上海首家高奢烘焙TRUFFE BOULANGERIE BY B&C,亮相港汇恒隆广场;而巴黎贝甜则在静安MOHO开出其中国首家BISTRO门店,迎合年轻消费群体偏好,打造社交场景氛围。

时尚服饰类需求占比18%,以女装、运动户外以及设计师品牌需求活跃。其中,高阶运动品牌持续加码上海市场,lululemon亚太最大门店落地静安嘉里中心,Klattermusen攀山鼠上海首店亮相浦东嘉里城。值得一提的是,包括HUMAN MADE在内的多个海外时尚品牌以快闪店形式亮相上海,为其中国市场布局预热。高能级首店持续向上海汇聚,Christian Louboutin全球旗舰店日前于静安嘉里中心启幕。此外,生活方式集合业态占比7%,MUJI季内连扩多店,其前滩太古里门店为全国首个农场概念店,集合MUJI FARM、茶工坊以及MUJI WINE等多个业态,不断拓宽消费场景,强化线下门店功能,迎合多元线下消费新需求。

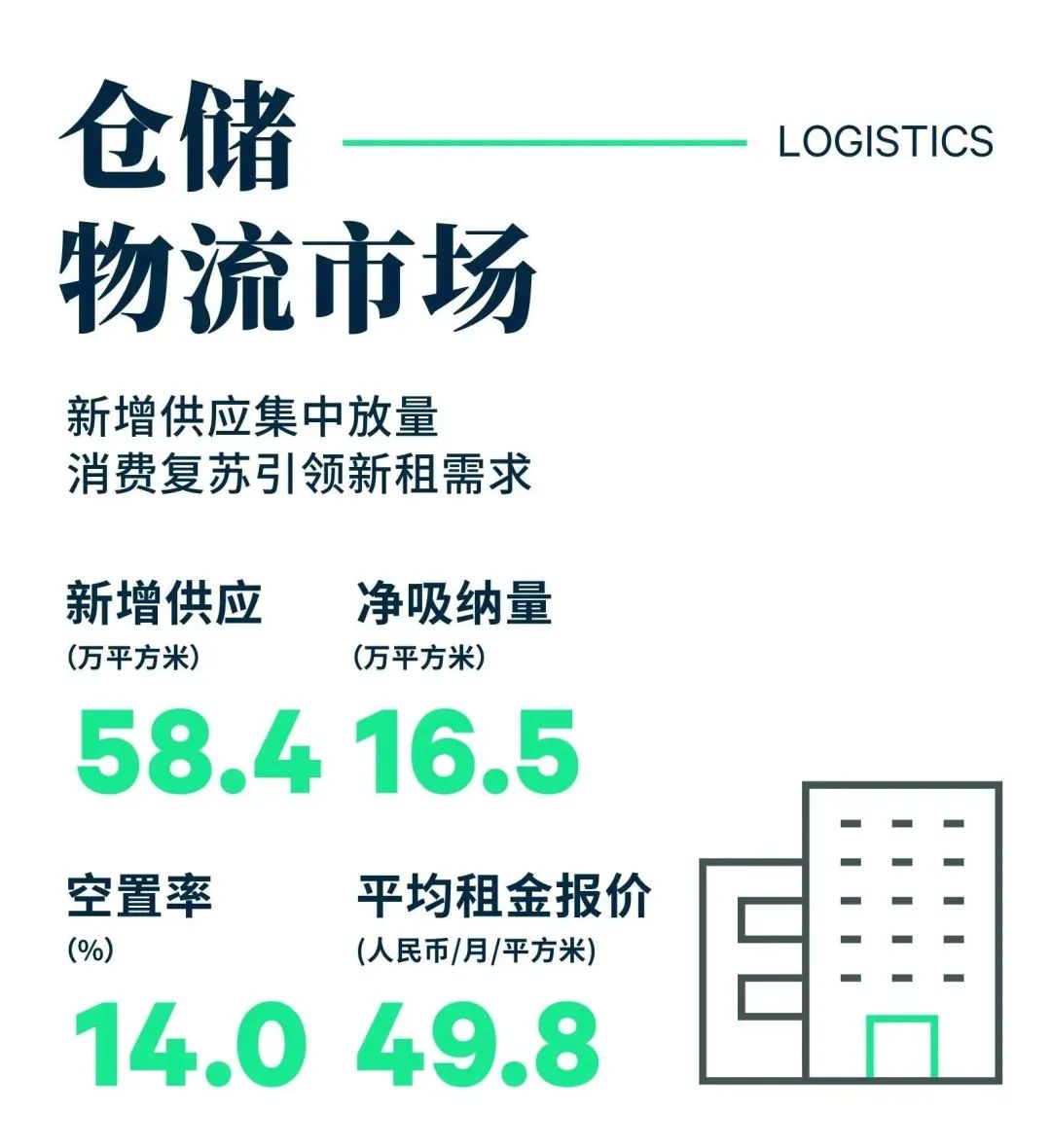

2023年上海仓储物流市场进入供应高峰,第一季度迎来五个项目的交付,分布于青浦、金山、松江以及外高桥,共计58.4万平方米。新租需求多为1-2万平方米中等面积的成交,整体净吸纳量为16.5万平方米。供应端集中放量态势与年初淡季效应叠加,空置率上升4.7个百分点至14%,达到近六年历史高位。

第三方物流仍为需求首位,其中消费需求成交占据主力,消费市场活力恢复带动了仓储去化。大型租赁成交包括两家奢侈品品牌的配送租赁落地于闵行和松江,一家知名三方物流企业在金山扩租用于其家用电器业务的供应链布局。食品饮料需求亦有提升,本季度录得传统糕点品牌在金山一万平方米的新租。然而受年初出口走弱的影响,空置率长期处于低位的虹桥和浦东机场子市场出现空置水平上升的情况,均有3-4万平方米的退租。

租金方面,去化优先的策略下,新增供应体量相对高的子市场如青浦、金山租金保持平稳,多数子市场相比去年同期涨幅收窄,全市平均租金环比上涨0.6%至每月每平方米49.8元。

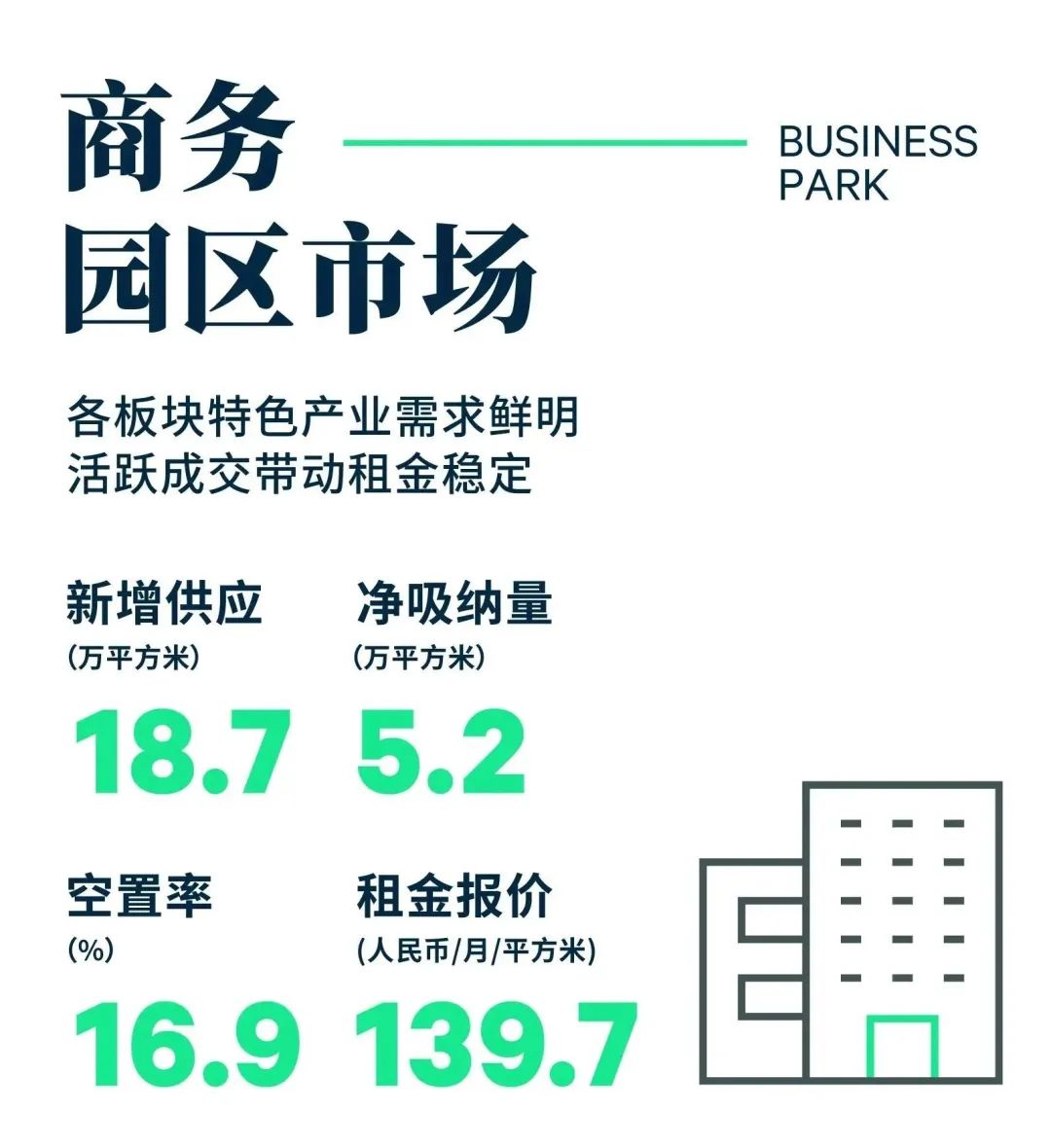

2023年一季度上海商务园区写字楼市场共录得两个新增供应交付,为位于漕河泾的锦和尚城一期和位于浦江的智慧之岸一期,合计18.7万平方米。市场整体呈现缓慢复苏节奏,季度净吸纳量5.2万平方米,同环比均回落47%。整体空置率环比小幅上行1.1个百分点至16.9%。

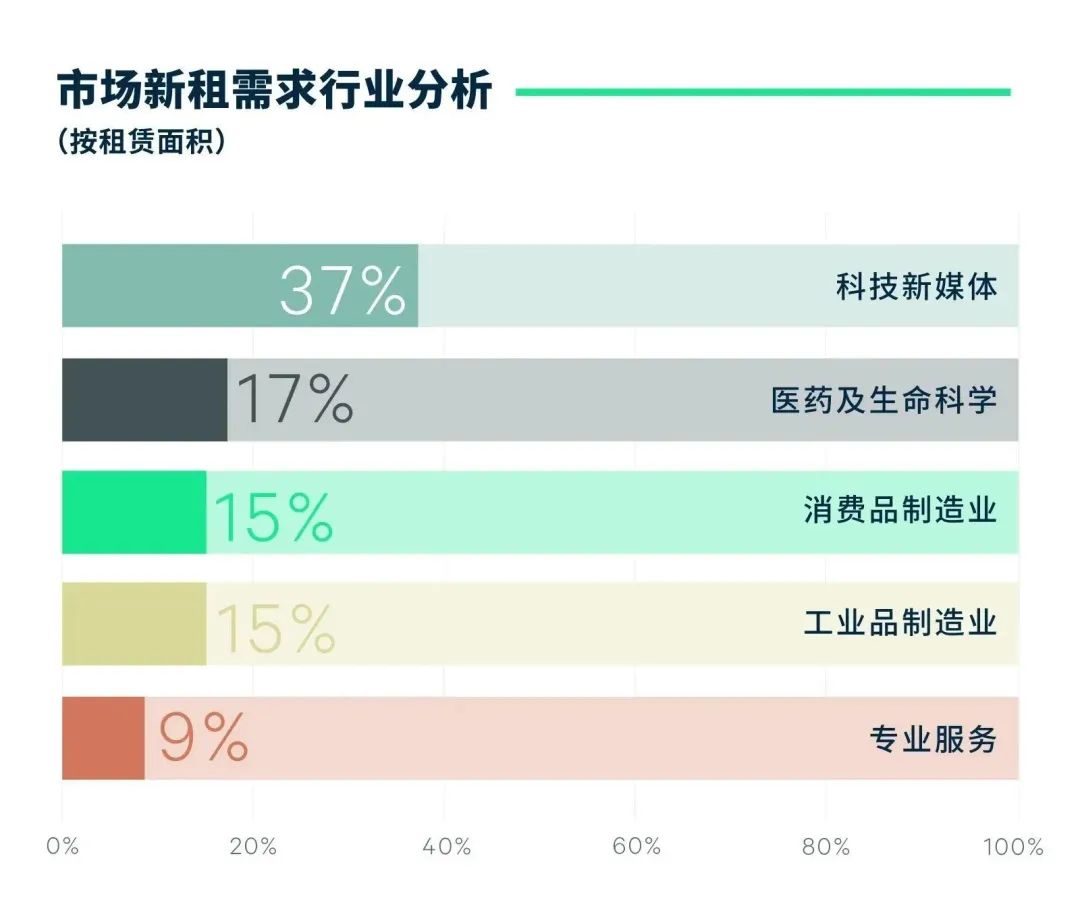

季度成交活动呈乐观活跃态势,行业需求稳步释放,除自用及续租外,约七成成交来自于新设,另三成来自扩张。TMT行业以37%的占比保持租赁需求首位,其中华为继续扩租推动电信通讯子行业持续火热;电商类企业在漕河泾积极新设;另录得多领域软件开发和科技互联网类新兴企业成交。抢占数字经济发展新机遇,拥有成熟盈利模式并依赖人才资源的TMT企业仍是市场主力租赁需求。生物医药以17%的占比位列第二,并集中在以张江为核心,联动外高桥、金桥及浦江特色园区的区域;就细分赛道而言,创新药及研发外包持续火热。后疫情时代,医药行业投资信心修复,创新能力成为主要发展引擎,发掘更多蓝海市场。得益于蔚来汽车持续扩租及联合汽车电子扩产新租活动,消费品制造业季度需求达15%。以新能源汽车为代表的汽车市场有望在2023年继续呈现稳中向好态势,拉动产业链相关企业焕发租赁需求新动能。

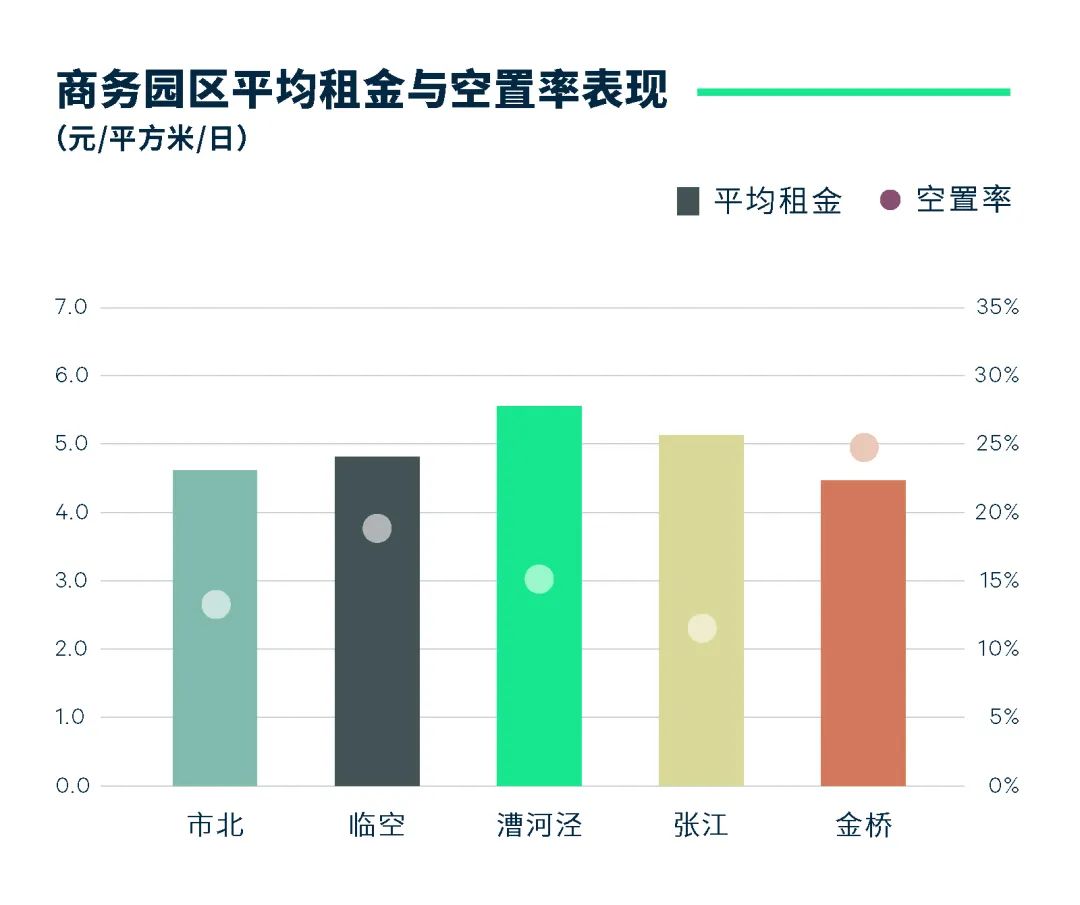

对比各子市场表现,金桥深度围绕5G+产业结构升级,季度新设企业涵盖未来车、智能造、大视讯、智慧医疗等重点行业,推动空置率继续下降1.6个百分点。张江特色生物医药园区稀缺性和价值性进一步体现,部分园区面积紧缺,报价再破新高,推动张江板块租金0.1%的小幅上涨。漕河泾板块受新增供应密集影响,原高出租率的优质项目内企业到期退租,对外招租面积增加,因此租金水平也出现小幅松动,环比下落0.1%。市北临空板块表现稳定,基本走出前期疫情影响阴霾,空置率稳步回落。此外浦江、外高桥、康桥、松江各板块同样积极发掘优势产业,引入优质产业租户,季内录得一定成交。全市平均租金报价基本持平,报每月每平方米139.7元。

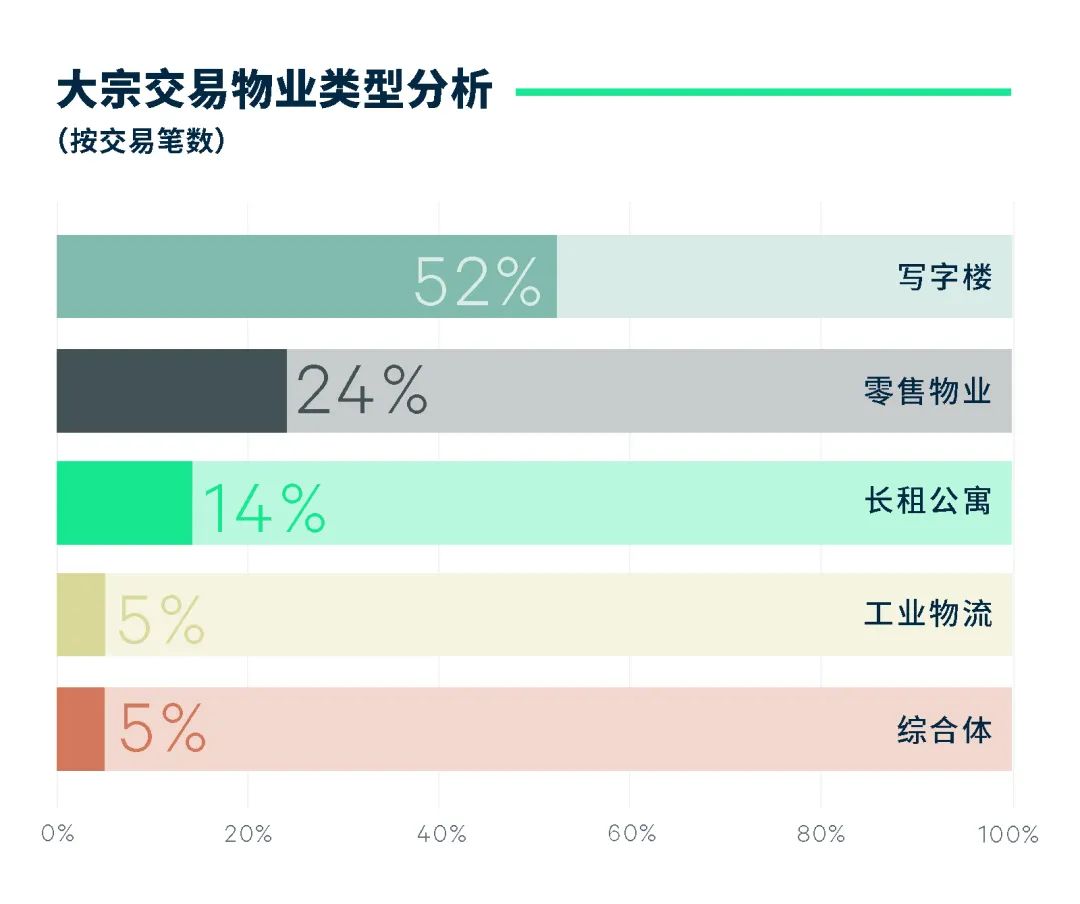

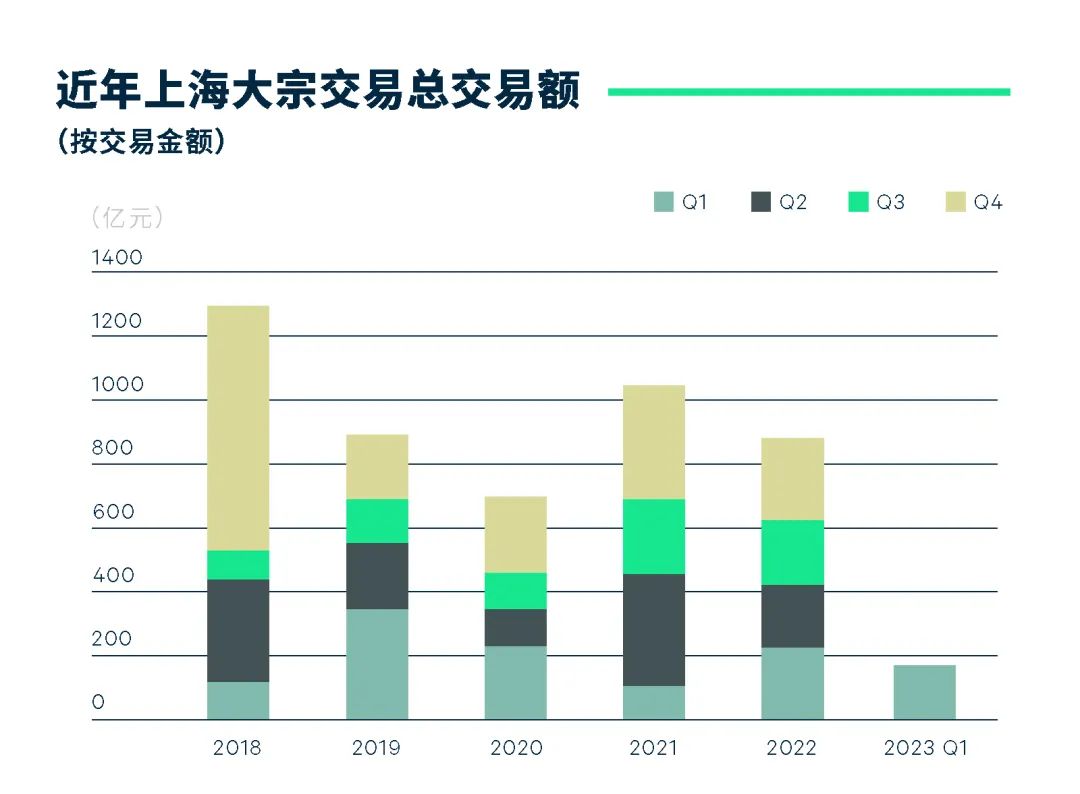

2023年第一季度,上海物业投资市场录得21笔大宗交易,交易金额达186.9亿元,环比下降25.4%。市场信心稳步恢复,投资者问询量明显提高,交易活跃度预计将在年中有所体现。

写字楼物业仍为最受欢迎的资产类型,尤以商务园区物业的交易表现最为亮眼,交易金额突破百亿,成熟子板块如张江及金桥均录得稳定运营的优质项目在本季度易手;写字楼自用买家购买力持续坚挺,季内北外滩与黄浦滨江等沿江板块吸引国资背景企业进驻,长风、张江与浦江等科创氛围浓厚区域则受到集成电路、软件开发等高科技公司的青睐。随着首单市场化机构运营的保障性租赁住房公募REIT成功发行,叠加租赁市场需求稳定与租金韧性之表现,长租公寓愈发受到投资者追捧。此外,零售相关物业交易在本季度有所回暖,位于非核心板块的商业裙房与临街店铺等资产类型均有所成交。

延续去年年底的市场趋势,本季度投资型交易在投资金额方面依然占据主导地位,其中以险资为代表的机构投资者交易金额占比达八成之高,标的的运营现状与收益稳定性是此类投资者关注的重点,带动核心增值型仍为本季度主流投资策略之一。此外,地产基金位居次席,其更加在意资产的发展前景与增值空间,因此季内亦录得增值型策略的相关交易,上述两类投资者偏好的物业类型均集中在商务园区与长租公寓等新经济资产。另一方面,本季度观察到通过法拍途径完成特殊机会投资的比例略有提升,细究背后买家不乏开发商及地产基金的身影出现,季内成交的资产类型包括产业园区与社区零售等。

更多阅读: