根据IDC的数据,2022年第四季度用于云部署的计算和存储基础设施产品支出同比增长16.3%,达到241亿美元,包括专用和共享IT环境。云基础设施支出继续超过非云,尽管后者在第四季度也有强劲增长,同比增长9.4%,达到187亿美元。全年,云基础设施增长19.4%,至877亿美元;非云基础设施增长13.6%,至667亿美元。市场继续受益于高需求、价格上涨以及基础设施供应链的改善。

第四季度,用于共享云基础设施的支出达到168亿美元,同比增长18.5%。2022年全年,共享云基础设施支出总计615亿美元,同比增长20.1%。IDC预计,共享云基础设施的需求将持续强劲。到2023年,共享云基础设施支出将超过非云基础设施。专用云基础设施分支在第四季度同比增长11.5%,至72亿美元,2022年增长18.0%,至262亿美元。在整个专用云基础设施中有45.5%部署在客户办公场所。

IDC预测,到2023年云基础设施支出将比2022年增长6.9%,达到937亿美元,与2022年19.4%的年增长率相比大幅下降。非云基础设施预计将下降10.3%,至598亿美元。共享云基础设施预计将同比增长7.5%,全年达到661亿美元;专用云基础设施支出预计将增长5.4%,全年达到276亿美元。低迷的增长预测反映了市场将面临重大宏观经济逆风和需求抑制,由于现代化的驱动、关注运营成本,以及数字消费服务需求的持续增长,云保持积极,非云支出将会收缩。

IDC跟踪各种类型的服务提供商,以及这些服务提供商购买了多少计算和存储基础设施,包括云和非云基础设施。服务提供商包括云服务提供商、数字服务提供商、通信服务提供商和托管服务提供商。第四季度,服务提供商在计算和存储基础设施上花费了241亿美元,比前一年增长了16.0%。这一支出占总市场的56.3%。非服务提供者(如企业、政府等)支出增幅较低,同比增长9.7%。2022年,服务提供商支出879亿美元,同比增长18.0%,占全年计算和存储总支出的56.9%。与此同时,非服务提供商支出增长15.4%,达到664亿美元。IDC预计,2023年服务提供商的计算和存储支出将达到923亿美元,同比增长5.1%。

从地理上看,除受俄乌战争影响的中欧和东欧(CEE)外,所有地区在第四季度的云基础设施支出同比都有所增长。中东欧支出同比下降54.0%。拉丁美洲、中东和非洲(MEA)、西欧和美国的同比增幅最大,分别为38.6%、38.0%、25.5%和21.8%。

2022年,中东欧地区支出下降39.7%;中东地区增长最多,为41.0%;所有其他地区都增长了10-30%。2023年,除中东欧和MEA外,所有地区的云基础设施支出预计都将增长,中国预计将增长19.8%。其他地区的年增长率预计将在0-10%之间。

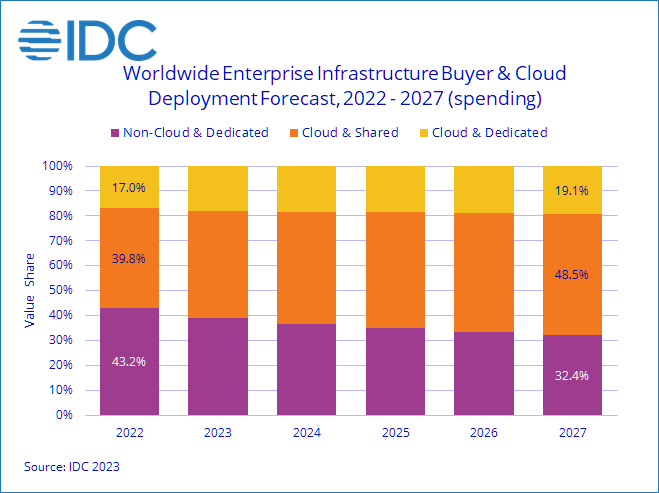

从长期来看,IDC预测, 2022-2027年云基础设施支出的复合年增长率(CAGR)将达到10.5%,到2027年将达到1443亿美元,占计算和存储基础设施支出总额的67.6%。共享云基础设施将占云总量的71.7%,年复合增长率为11.0%,到2027年将达到1035亿美元。专用云基础设施支出将以9.3%的复合年增长率增长至407亿美元。非云基础设施的支出将以0.7%的复合年增长率增长到69亿美元。服务提供商在计算和存储基础设施上的支出预计将以10.0%的复合年增长率增长,到2027年将达到1413亿美元。

更多阅读: