亚太地区的经济增长预计将在 2022 年和 2023 年放缓,这反映了全球金融环境收紧、乌克兰战争带来的不利影响。国际货币基金组织(IMF)在其《亚太地区经济展望》中表示,这一充满挑战的形势给政策制定者带来了艰难的权衡取舍。

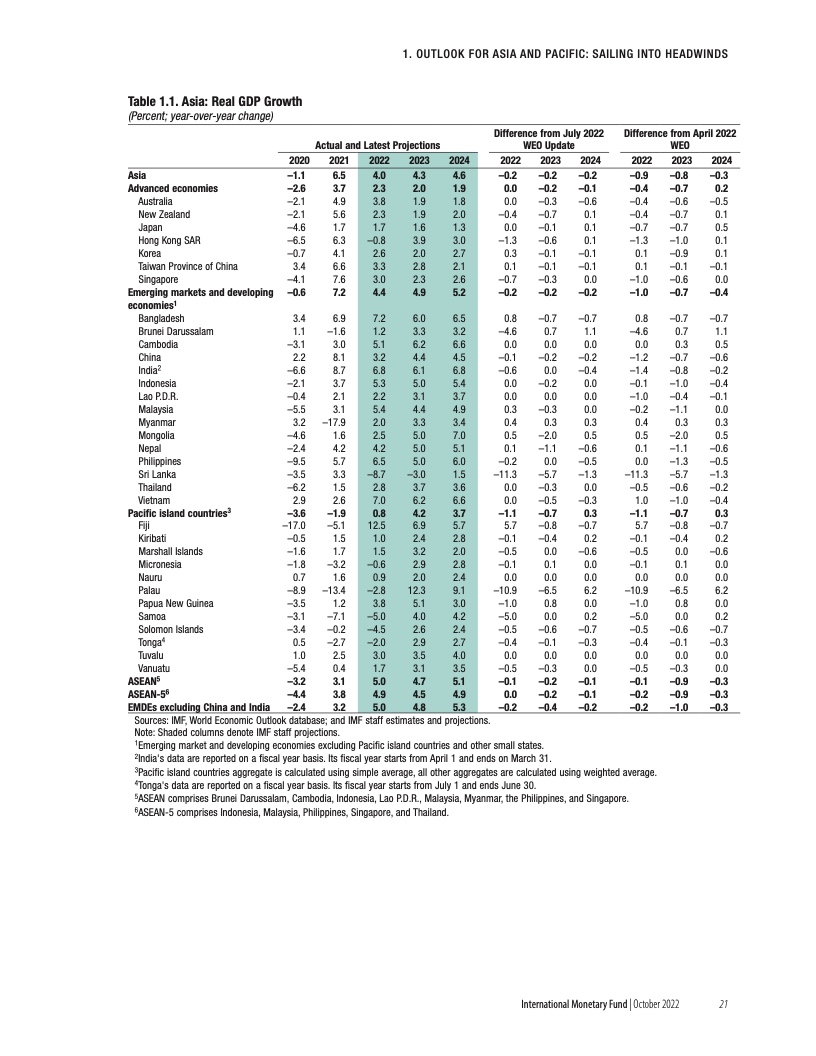

“亚洲在年初呈现的强劲反弹势头正在减弱,第二季度经济表现不及预期。我们将亚太地区今明两年的增速预测值分别下调至 4% 和 4.3%—与 4 月《世界经济展望》的增速预测值相比分别下调了 0.9 和 0.8 个百分点——远低于过去 20 年 5.5% 的平均增速。尽管如此,在日益黯淡的全球经济中,亚洲仍然是一个相对的亮点。”IMF 亚太部主任 Krishna Srinivasan 指出。

该地区面临来自以下不利因素的影响,其可能持续较长时间。第一个不利因素是全球金融环境的收紧。在美国通胀仍然居高不下的背景下,美联储收紧货币政策的力度要大得多。这已经导致亚洲的金融环境更加紧张。

另一个不利因素是乌克兰战争。其对亚洲的主要影响体现在大宗商品价格上。大宗商品价格在战争之后飙升,并一直保持高位。大多数(但不是全部)亚洲国家的贸易条件都有所恶化,这是今年迄今为止货币贬值的一个重要因素。

虽然 2021 年亚洲通胀的上升较其他地区更为温和,但 2 月份俄乌战争全球大宗商品市场的剧烈波动给 2022 年上半年亚洲的整体通胀带来了额外的压力。这一增长是由粮食和燃料价格上涨推动的,特别是在亚洲新兴市场和发展中经济体,但也反映出该地区在复苏过程中核心通胀率的上升。

在这一背景下,Srinivasan 先生强调了政策制定者的几个优先事项:“需要进一步收紧货币政策,以确保通胀恢复到目标水平,通胀预期得到有效锚定。需要财政整顿来稳定公共债务并支持货币政策立场。现在亚洲地区除了拥有最多的储蓄,其债务规模也是世界最大,若干国家还面临很高的债务困境风险。新冠疫情后,公共和私人债务动态已经恶化,原因是经济增长放缓和债务水平上升。货币贬值和利率上升可能会暴露高杠杆和未对冲资产负债表带来的金融脆弱性,并进一步提高公共债务的比率。随着利率上升,这将提高稳定债务所需的财政余额。及时采取经过妥善校准的综合措施应对这些挑战至关重要,同时要密切关注经济进一步下行的风险。

“充满挑战的形势正在加剧新冠疫情带来的中期经济创伤。与疫情前的预测相比,疫情预计将导致产出长期下降,并且这种长期创伤效应在亚太地区将最为严重。相对于其他地区,亚洲经济增长不足在很大程度上可以归因于疫情后投资水平的下降。这些产出损失在依赖旅游业的经济体和高债务国极为严重。

“虽然确切的政策应对措施将取决于各国的国情,但解决公司债务积压和减轻人力资本损失对该地区许多国家来说都非常重要。

“地缘经济分裂加剧的前景也给该地区带来了重大风险。在报告中,我们记录了令人担忧的早期分裂迹象,贸易政策的不确定性大幅增加,各国实施更多的贸易限制措施。即使没有实际的限制措施,贸易政策不确定性上升也可能在短期内产生不利的宏观经济后果。分析显示,贸易政策不确定性的典型冲击(如 2018 年中美紧张关系的加剧)会在两年后使投资下降约 3.5%。

“该报告考虑了一种说明性的急剧分裂情景,其中世界分裂成不同的贸易集团,并表明这种情景下将出现巨大的、永久性产出损失。鉴于亚洲在全球制造业和贸易中的重要作用,这对亚洲来说可能尤为严重。仅生产率下降造成的损失就可能使地区产出减少 3.3 个百分点。由于企业无法进入出口市场,导致投资减少,总体损失很可能会大得多。

“因此,我们强调需要开展国际合作,取消贸易限制措施,降低政策不确定性,并促进开放和稳定的贸易——无论是在亚太地区还是全球——以避免最糟糕的分裂情景的出现,并确保贸易持续成为经济增长的引擎。”

更多阅读: