6月的交付量,终于让蔚小理齐齐松了口气。 小鹏保住了单月销量第一,并且在上半年交付量成绩也位列新造车第一。6月,小鹏汽车交付量为15295辆,同比增长133%。三款车型中,P7仍然是“中坚力量”,6月交付8045辆;小鹏P5也开始上量,达到5598辆;小鹏G3系列交付1652辆。

图源:小鹏汽车

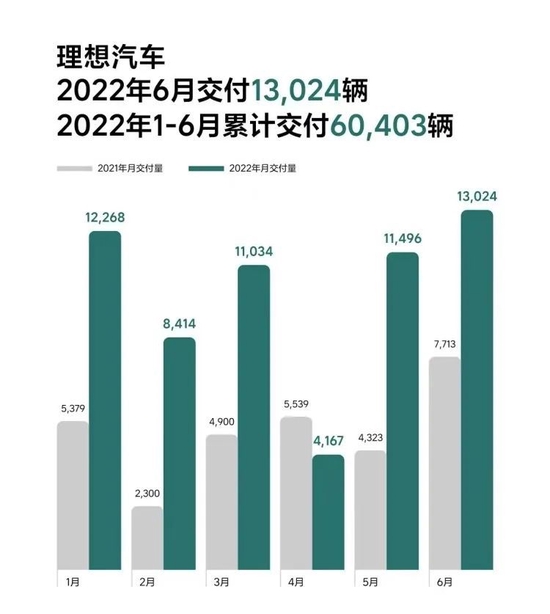

理想汽车6月交付13024辆,同比增长68.9%,保持着理想ONE的爆款纪录。

蔚来汽车此次的表现仍在聚光灯之中。一是今年上半年几月的表现都不佳,蔚来月度销量一度最低至5000辆左右,远低于其他两家的水平,外界曾一度质疑蔚来的销量已经掉队——“蔚小理”格局只剩下称谓。二是蔚来全新NT2.0平台的车型ET7已经正式交付两月有余,与另外两位相比,蔚来是目前产品阵营规划最多的新势力车企,且由于新平台的上市,前几月同样受制于上海供应链影响难以反应和分析出这家公司真实的需求水平。

从公司层面来说,近期蔚来汽车也陷入了测试车辆坠落和海外做空机构灰熊的公关舆论事件的之中,难免也需要一些积极的因素提振。

不过6月的销量看得出来,这是三家销量略显焦灼的一月,也是蔚来恢复”元气”的一月。

蔚来于2022年6月交付新车12961辆,同比增长60.3%——从销量上逼近理想略逊于小鹏。但这也是蔚来上半年唯一一个月单月销量破万,创造了蔚来月度交付量的新纪录。

蔚来:扶我起来接着打

上半年受供应链和上海疫情导致的整车生产能力影响,在产品最多的情况下,单月销量却屡次掉队。不过6月的销量反应的客观环境对蔚来的交付节奏影响正在变小,但是品驾也发现,蔚来并没有公布具体产品车型交付量。蔚来已经实现交付的四款产品究竟表现如何,或许正是蔚来现阶段的“软肋”。

品驾也查询到,前5月的销量成绩单中,从3月交付开始,蔚来在产品阵营中主要披露了ET7的销量:蔚来ET7于3月28日开启交付,截至3月31日已交付163台;蔚来4月当月ET7交付693台;而5月当月ET7交付1707台。

图源:蔚来汽车

其中,ES6一直是蔚来的主力车型,相比之下,EC6的单月销量基本都在3000辆以下,ES8则在1000辆左右徘徊。从6月蔚来销量回升的表现来看,也很有可能ET7扛过了产能爬坡,实现了交付量增长。

图源:来自网络

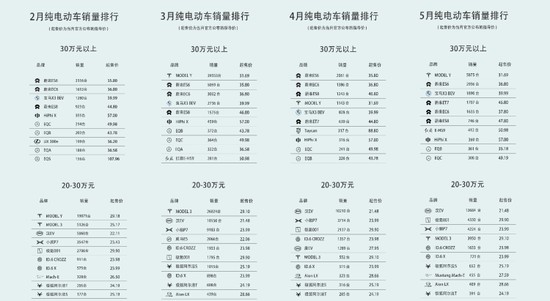

今年2-5月,蔚来、小鹏在纯电动细分市场并无交集

受新车型拉动最大的是小鹏汽车。去年底就已经开始交付的小鹏P5因缺芯问题,曾一度延期交付。随着小鹏P5的交付量回升,小鹏单月销量也实现了翻倍增长。

不过,小鹏似乎与蔚来面临着相同的问题:新车型上量的同时,一代车型的存在感也变得越来越低。

当然,这种问题并不会让理想头疼。今年除了2月和4月,理想一直保持着单月过万的交付量,理想ONE也延续着爆款神话。不过,这也意味着只有新车型才能推动理想的销量有实质性的变化。

图源:理想汽车

整个上半年,蔚小理都在自己过往的产品策略中各自发挥优势,在细分市场也并无交集,并且在6月,更因蔚来的回血,蔚小理在销量上重新互相接近。

这种焦灼的状态,随着6月蔚来、理想相继上市新车型ES7、理想L9,也将愈演愈烈,因为这一次,蔚小理在细分市场上开始第一次正面交锋。

蔚小理的“互相攻击”

“蔚小理”的称谓,应该是从2015年开始的,这是因为三家公司中,蔚来是第一个创立的新势力车企,也是目前新势力车企中,最具标杆意义的领导品牌。三家新势力车企,虽然过去因为销量的来回交替有过类似“理小蔚”式的变化,但蔚来的名字一直放在首位。

但这事也不完全是因为叫顺嘴了。

在新能源汽车刚刚起步的那几年,三位同僚的日子并不好过:供应链交付遇到问题,为公司筹钱发愁,还要对外教育用户……当然这些蔚来都遇到过,也是第一个遇到的——对于其他两家来说,大哥蔚来是第一个去为他们趟地雷的品牌。

从内心里,三家是惺惺相惜的,枪口也是一致对外的。蔚小理这个名号,从一开始也具有了更深远的合盟意义。

但最近的蔚小理可不太平。一直抱团的蔚小理,先是在社交媒体上掀起“暗战”。

去年底的蔚来NIO Day上,蔚来创始人李斌在介绍新车型ET5搭载了AR/VR技术的全景数字座舱时称,“车上其实不需要那么多大屏。”

2021NIO Day蔚来ET5发布现场 图源:蔚来汽车

收到“暗讽”的理想汽车创始人李想则在微博上反击:“不要轻易定义哪些你连用都没用过的产品。”

这并不是一次斗嘴,李想一一罗列出了VR交互的诸多问题,并称,在什么功能都没实现前就误导消费者屏幕无用论,是缺乏最基本的产品尝试和敬畏心。

这也不禁让我想到蔚来ES8第一次亮相时,李想给李斌站台商业互吹的和谐画面。

图源:蔚来官方

这种各自对对方产品理念的质疑不留一点余地,已经开始出现火药味。

李斌与李想的这次互呛,是在各自都达到了年销量接近10万辆的节点上,也是被李想称之为的“从0到1”的验证期。2021年,小鹏交付量最高,蔚来营收最高,理想毛利率最高,各自在第一阶段都取得了意想中的成功。

彼时,蔚小理的账户上都躺着四五百亿的现金储备,抱团对抗BBA已经取得了显著成效——而“蔚小理”这个中国造车新势力符号,已经不仅是第一梯队的象征,也意味着创新能力和领跑能力,放眼整个汽车市场,都难再造一个“联名”,来描述这样地位相似、具有市场影响力的梯队。

这是一个类似“打倒BBA”式的,极其成功的联名。听说不少后续上市的传统车企产品,也要学着给自己搞个联名,比如福特“电马”Mustang Mach-E就曾想让自己跟特斯拉搞个什么联名。

当然这不是市场部在搞什么说笑,背后其实是想给自己框定住一个稳固的市场定位。

但江湖很难再有一个蔚小理。也是从这个阶段开始,每到新车发布或上市,“蔚小理”也都会有一次“时空交集”,这种交集是通过暗讽还是鼓励呈现似乎不那么重要,都是在重申自己的江湖地位。

理想L9上市,小鹏汽车创始人何小鹏在微博内涵理想:有哪个好产品是靠精准定位在中长期获得优势的。

当然,在蔚来ES7、理想L9在6月上市后,最头疼的就是小鹏。ES7定价46.8万-52.6万,8月28日开始交付。理想L9定价45.98万,同样是8月底前交付,并称上市72小时订单辆超过3万辆。

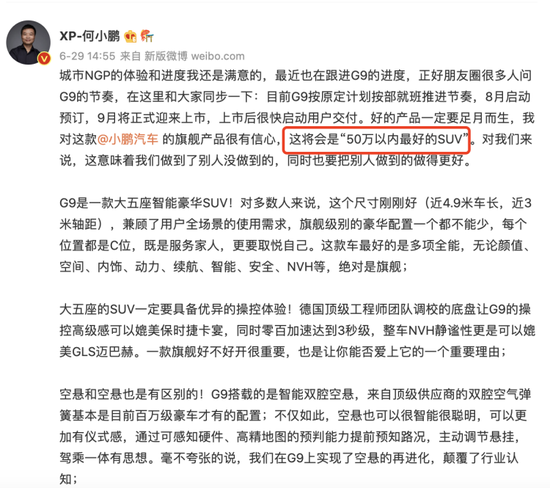

40万级市场,小鹏也是有准备的。为了保持“同步”,何小鹏微博上“官宣”了新车型G9的进展:8月启动预定,9月正式上市,并称G9是“50万以内最好的SUV”。

图源:何小鹏微博截图

是不是和”500万以内最好的家用旗舰SUV“异曲同工?何小鹏的“精准定位”,言外之意是秒杀了蔚来ES7和理想L9。

在这个节骨眼上,小鹏老师必须要刷一下存在感,扔上一只鞋,也顾不上什么兄弟情了。

失去了往日惺惺相惜的蔚小理,在细分市场出现价格重叠时,从互相攻击,到明争暗斗,真正的竞争关系也就此开始了。

从抱着“哭”到“打”起来

可以说,三位老板确实在不同的市场状态呈现了不一样的兄弟情。

2019年都在四处找钱的三位创始人有一个经典的故事:融不到钱的李斌向出差途中偶遇的何小鹏诉苦,称蔚来像躺在ICU里,何小鹏说,“兄弟别急,我就在ICU门口坐着,说不定下一个挂的就是我。”

据说,当时难兄难弟的李斌、李想、何小鹏建了一个微信群,三人常常在里面 “说点不能说的”。

共同经历造车最痛苦时期的三个人,也因此被称为“造车三傻”。而当时国产进行时的特斯拉是他们共同的“敌人”,三人都时不时地怼一怼特斯拉。

从挺过融资难关,到市场逐渐稳定,蔚小理依靠各自独特的定位,保持着相似的发展节奏。

在蔚小理发展的第一阶段,其实有着一致的发展理念。相继完成美股、港股上市,疏通融资渠道;打造各自的品牌壁垒:蔚来的换电和服务,理想的极致产品定义,小鹏的自研技术。并且随着小鹏向全栈自研赛道的切换,蔚来、理想也都在自研上加大投入。

在这个时期,三者的主力车型在各自的品牌壁垒中都形成了独特的优势,不能被互相取代。

此前蔚来在被问到是否会与理想、小鹏存在竞争时,蔚来汽车联合创始人、总裁秦力洪说过的一段话,或许会很契合蔚小理在发展初期的共同心境:蔚小理之间不存在比较,三者作为一个整体,共同的对手是燃油车。

但是,随着蔚小理带着新一代技术,共同深入共同的价格区间市场,三者之间的关系也就此变得微妙了。

竞争的维度是多方面的:从智能座舱交互创新到智能驾驶场景技术落地,依靠换电、高压超充、增程式解决里程焦虑问题。也就不难想象,三者之间从产品互讽开始,其实也是意识到了在细分市场的交集。

不难想象,如果小鹏G9的定价在45万以下,局面都会很尴尬。细微的价格战,正是市场挑衅的开始。在对新势力品牌接受度较高的用户之间,在这个级别车型的选择题必将在蔚小理之间展开。

理想L9、蔚来ES7、小鹏G9对比图 图源:autofans公众号

几天前,美国做空机构灰熊发布了关于蔚来的做空报告,直指蔚来的BaaS模式有虚增营收的嫌疑。

随着金融机构和媒体对灰熊报告率先进行了第一轮反击,这一次李想和何小鹏却并没有高调的为昔日战友“撑腰”。

即便这样的危机也可能在小鹏、理想之中上演。但是,在三位创始人眼中,他们似乎已经不在一条船上。

2021年品驾在上海车展和李斌访谈之际,被他的助理打断,助理说道:斌哥,小鹏来啦。媒体们两眼放光:叫小鹏总一起进来聊吧。

后来当然没访上,斌哥赶紧起身去接待,不过网络上有了那张流传甚广的李斌和小鹏车展合影照片,当时车展上有粉丝看到两位老总,还振臂高呼“赶走特斯拉!”

原来每次车展上,他们两位有时间都会聚聚,聊聊。

李想本人似乎不怎么会出现在车展上,看起来更喜欢低头学习苹果和研究市场定位。就是不知道,我们还能不能有机会看到新的三人“同框”了。

图源:源于网络

自 品驾

更多阅读: