订阅服务将进一步扩展至其它领域

在 2021 年初,苹果的隐私新政限制了厂商对 iOS 端用户的数据采集,这一政策明显降低了个性化移动广告的成本效益,同时也让以手游为主的部分移动厂商将盈利重点放在了越发被用户所接纳的订阅制服务上。

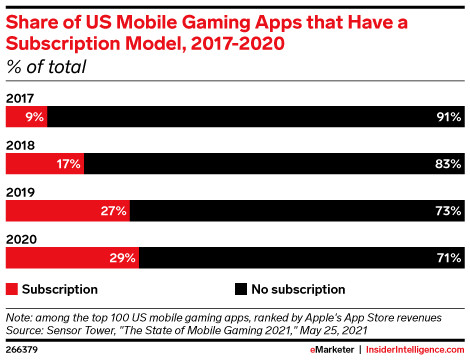

Sensor Tower 此前的统计数据显示,在美国 App Store 的排名前 100 位手游中,有大约 29% 都在 2020 年通过订阅服务变现,高于 2018 年的 17%。随着游戏、媒体、健身和养生等 App 的相关订阅服务不断上线,该趋势还有望在未来的一年中继续增长。不过 eMarketer 也表示,移动用户对订阅服务的购买意愿也会随着服务项目的增多而逐渐下降。

2017-2020 年间,美国市场中提供订阅服务的头部手游占比变化 | 数据来源:eMarketer

社交平台将把重心转移至电商版块

目前大部分头部社交平台都引入了支付功能,其中 Facebook 还将旗下支付服务 Facebook Pay 推广至其它平台。此外包括「Facebook」、「TikTok」、「Snap」以及「YouTube」在内的多个平台还在尝试增加更多移动电商业务,例如直播带货和 KOL 网店等。eMarketer 表示,2022 年美国社交电商销售总额预计将增长 24.9%,达到近 460 亿美元(约 2926 亿人民币)。

金融科技公司将试图构建超级 App

许多金融科技公司都在尝试将商业元素整合到自己现有的服务中,这一点在分期购物平台中尤为突出。「Klarna」和「PayPal」已经在今年秋天上线了电商版块,此外 Square、Affirm 和 Revolut 等公司也在积极开发带有购物功能的超级 App。eMarketer 表示,将来这些超级 App 还会上线旅游和健康等消费服务。

除了以上三条主要趋势以外,eMarketer 还在文章中对 2022 年的美国市场格局给出了两条结果预测,分别如下所示。

移动用户对订阅服务的购买需求将达到上限。虽然越来越多的 App 都开始尝试订阅模式,但只有少部分能够成功,因为消费者能够购买的服务总量是有限的。不少开设订阅模式的 App 可能会在今后一年中流失许多用户。

在转型成为新型电商平台的战争中,金融科技公司可能被社交平台击败。相比于金融科技 App 来说,社交媒体平台拥有更为稳固的用户基础,此外这些平台的支付服务也在不断完善。因此金融科技 App 在获客方面将处于劣势。

本文编译自 Apps are shifting away from ad dependency in 2022。

来自:白鲸出海

更多阅读: