整体来看百强经销商集团对于二手车业务的重视进入到了实质性的阶段,此外二手车置换业务对于新车的影响加大,所以集团不得不慎重的推动了新的动作,包括非限流城市也明显意识到新车销售单纯的从单纯的增购时代进入到了购换的时代,二手车做不好,其实新车也无法带动。

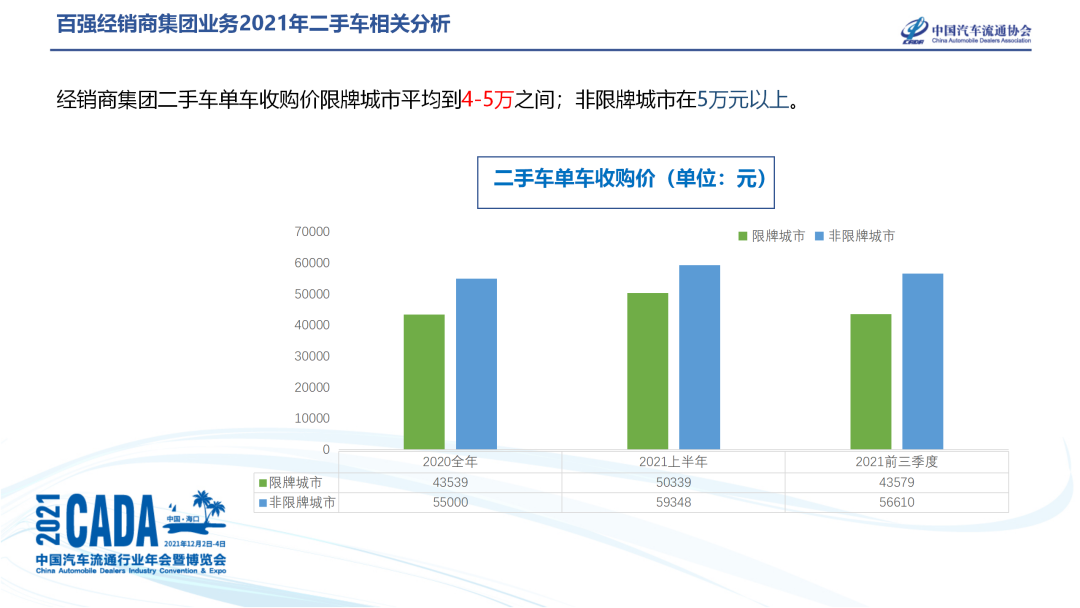

这个是二手车单车收购价,经销商集团二手车单车收购价限牌城市平均到4到5万之间,非限牌城市相对比较高,5万元以上,我个人认为主要原因是2021年上半年的收购价高于2020年,主要原因是因为上一年新车开始涨价、价格上浮,从而传递到了二手车价格市场。

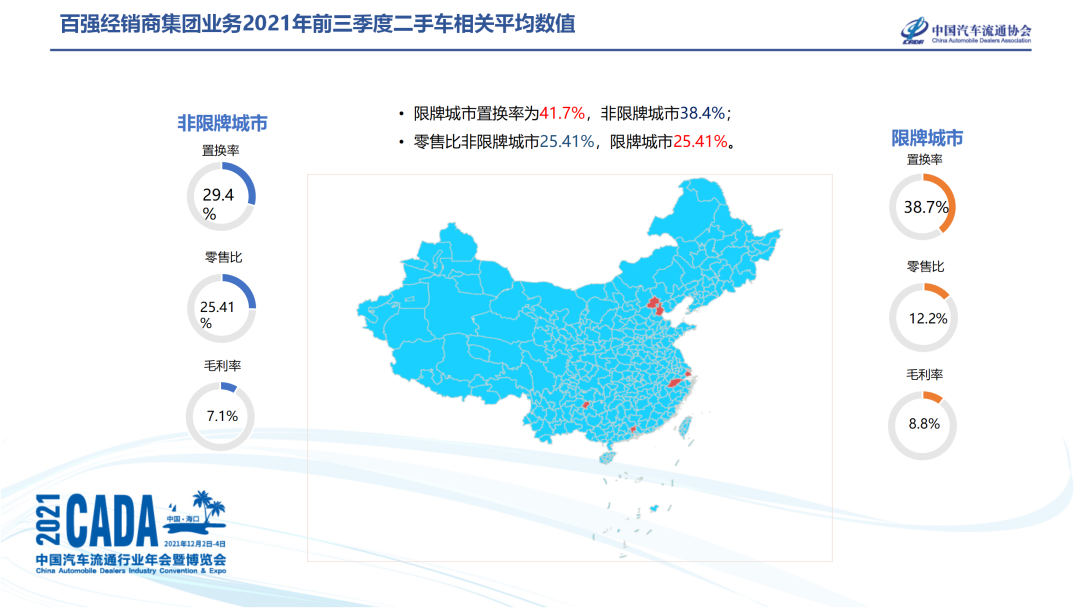

而第三季度主要对于新车的车价持续跟进,而二手车的价格也随之火热,加上相对高的一些补贴增加了新旧的竞争。规模、数量等纬度的变化,二手车价格波动比较大,国内的置换也有短期的问题,但是竞争环境相对良好。

二手车的单车销售价,首先可以看出二手车单车销售价非限牌城市高于限牌城市,我个人认为主要是因为非限牌城市车源质量比较高,在限牌城市的消费群体想要换车不一定需要某一个年限才能更换车辆。

随着限牌车辆平时的一些政策上的开放,以及4S店的经营权限,可以解决他一些真正的问题可以快速的发展起来。可能政策上的开放,以及4S店二手车的经营权限,4S店整个的价格将出现阶梯性的变化,目前仍在批发中的假零售大家都是明白的,我觉得也是产生了对咱们的一些干扰。

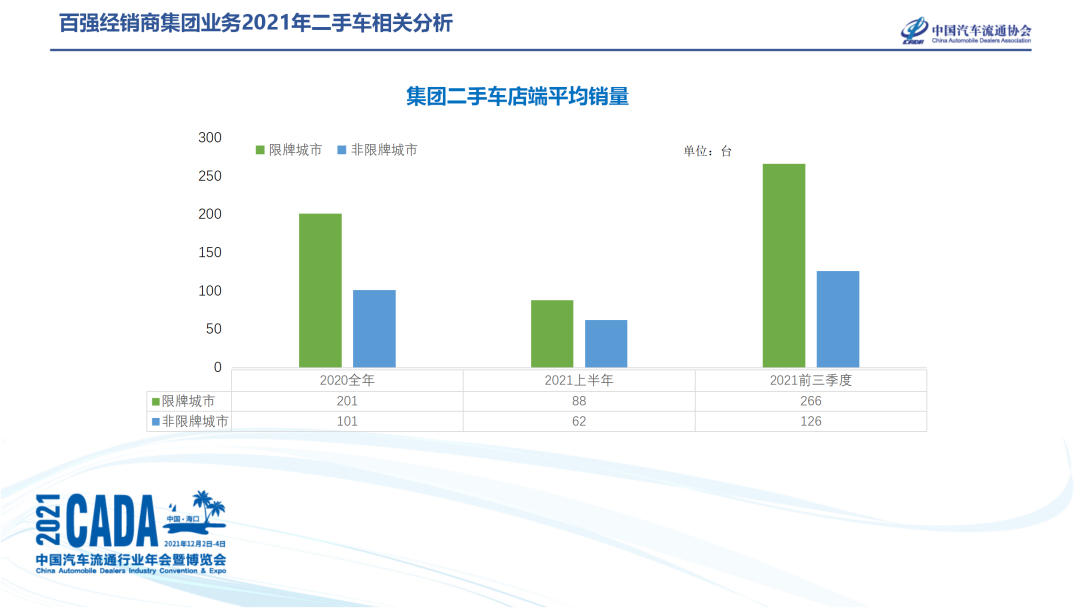

再来看一下集团二手车店端平均销量,对于二手车客户的喜好在各个细分城市和市场的差距比较大,零售商需要明确的客户属性并且要知道如何赢得客户,才能尽可能的进店,并且完成对单销售。

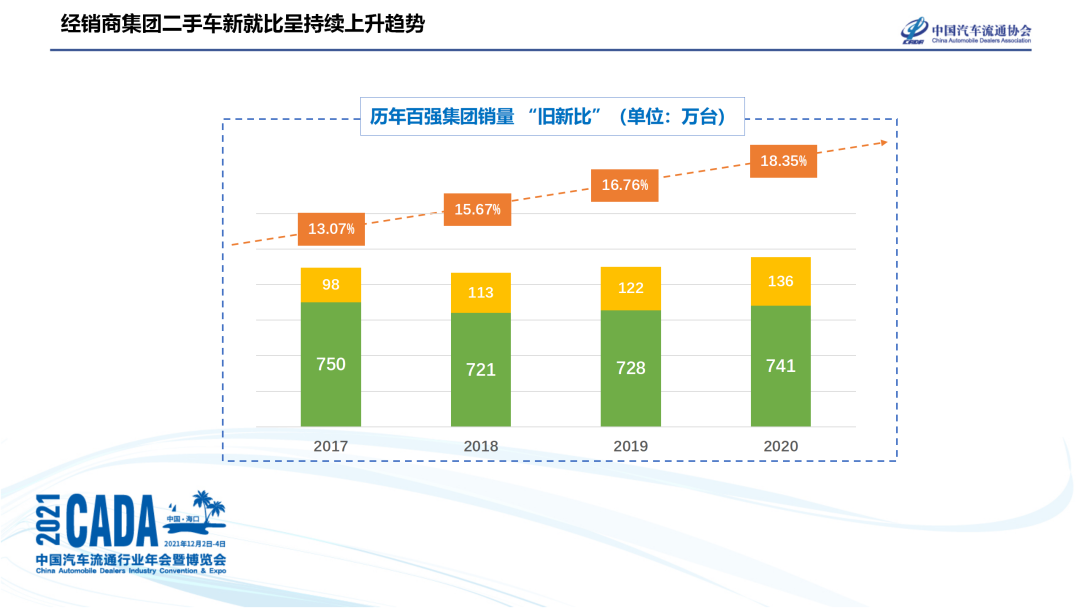

2020年中国汽车的二手车销量增加了30%,也是新车压力传导和发展的一个趋势,批发提升质量,零售提升规模,二手车不在是4S店的一个辅助部门而逐渐成为店内的主要部门,我们希望经销商集团二手车开始增加对业务的一些重视和一些投入,尽快实现新旧车辆的轮子同步走。

更多阅读: