在消费领域,我们看到盈利游戏的数量不断增长,这推动了行业生产下一代 VR游戏产品的能力。值得注意的是,在疫情期间运动和健身主题的游戏保持了强劲增长。IDC 预计,2021年 VR 游戏支出将达到 7.4 亿美元,同比增长 46%。鉴于整体游戏市场支出约为 185亿美元,渗透率提升仍有较大空间。

在短期内,商用需求是AR头显出货的主要驱动因素。消费领域的增长需要更长的时间。分解 AR 企业端应用程序,“见我所见”的理念仍然是主要驱动力,其次是知识转化,并传递数字资产和指令(即将现场一线工作人员与帮助他们完成工作的总部联系起来)。目前,消费领域 AR 应用仍然主要用于零售体验和筛选。

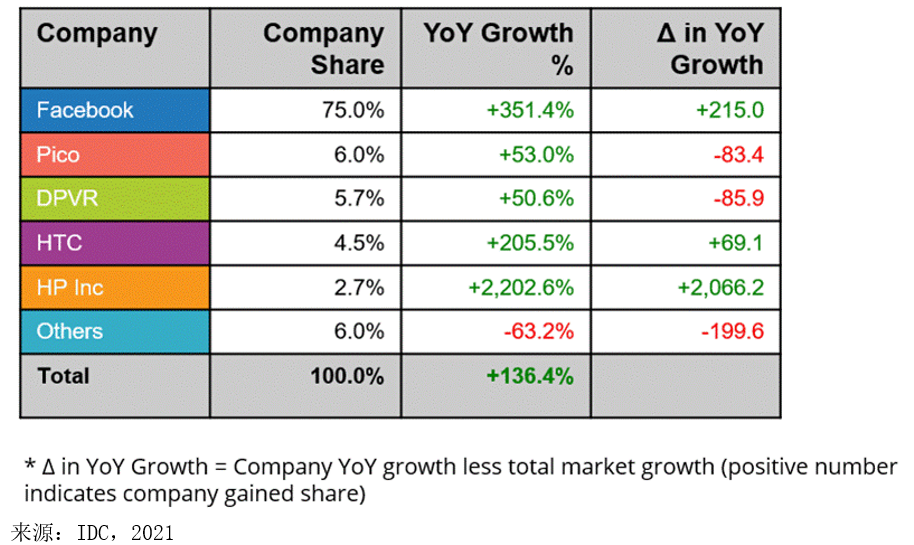

2021年第二季度,VR硬件市场,Facebook 保持了领先地位,出货量约为 160 万台(同比增长 351%)。主要由 Oculus 推动,其Quest 2产品实现了巨大增长,部分原因是由于去年同季度供应链受限。与此同时,Pico 位居第二,该公司继续巩固其作为 Oculus 在消费和商业领域替代品的地位。

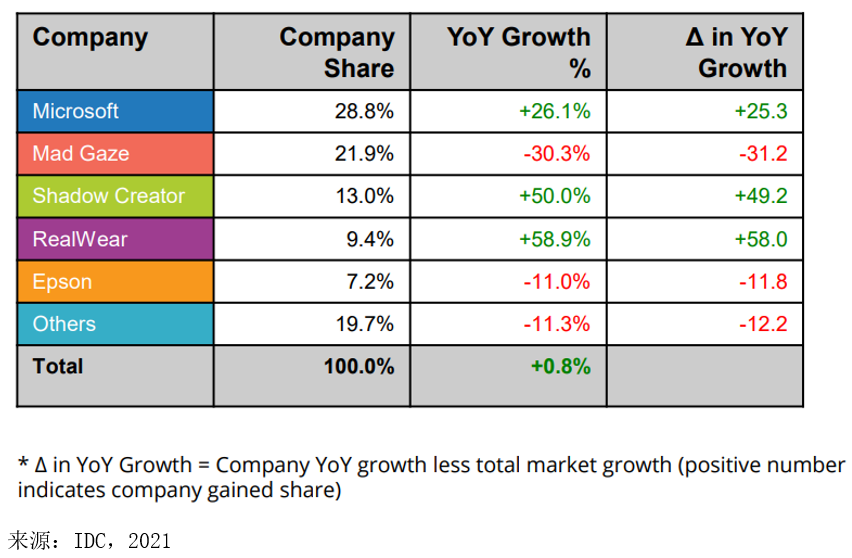

2021年第二季度,AR硬件市场,微软出货量接近 2 万台,同比增长 26%。该公司继续推动其 HoloLens 2 产品的销量,同比大幅增长,在第二季度位居榜首。这与 Mad Gaze 形成鲜明对比,后者在第二季度的出货量同比下降 30% 至约 15,000 台。值得一提的是Shadow Creator,由于在中国市场的持续增长,它以显著的同比增长获得了第三名的位置。

IDC 预测,VR 头戴设备的出货量将从 2020 年的约500万台增加到 2025年的2800+万台。AR 头戴设备,预计出货量增长将更加显着——从 2020年的约30万台增加到2025的2100万台。

更多阅读: