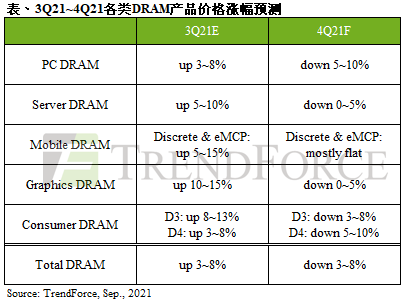

根据TrendForce集邦咨询最新调查显示,第三季生产旺季后,DRAM的供过于求比例(以下称:sufficiency ratio)于第四季开始升高。此外,除了供应商库存水位仍属相对健康外,基本上各终端产品客户手中的DRAM库存已超过安全水位,此将削弱后续的备货意愿。因此,TrendForce集邦咨询预测,第四季DRAM均价将开始走跌,而部分库存量过高的产品单季跌幅不排除会超过5%,整体DRAM均价跌幅为3~8%。

笔电市场需求衰退,PC DRAM价格将季跌5~10%

随着欧美各国疫苗施打率渐趋普及,先前远距办公与教学所带来的笔电需求开始显得疲弱,在Chromebook领域更是特别明显,使第四季整体笔电生产总量将出现衰退,使得PC DRAM的sufficiency ratio上升至1.38%,代表供货吃紧态势不再。然而,在server DRAM需求相对畅旺的情况下,PC DRAM占原厂供给位元比重仍偏低,故不至于造成严重的供过于求。由于现货PC DRAM模块均价已经远低于第三季合约价,代表后续的跌势难以避免,预期第四季合约价将季减5~10%。在PC OEMs采购预期心理认为后面还会继续走跌,因此部分价格不排除有超过10%的季跌幅出现。

客户端库存仍高,Server DRAM今年首度转跌0~5%

由于客户端担忧长短料缺口影响出货,前两季已大幅采买server DRAM,使得目前北美及中国云端服务商的库存水位已达8周以上,且部分业者已逾10周,除了部分Tier2仍在补齐先前的采购缺口,整体动能已渐趋缓。第四季在库存去化的策略下,可预期买方拉货力道将不如前几季,且部分关键零部件交货周期仍长,整机出货上恐面临逐季衰退。而DRAM三大原厂在第二季初将其产品配置由mobile DRAM转往server DRAM,其产能将在第四季陆续产出。第三季合约价在动能减缓下,议价时间已拉长至8月初,原厂虽极力维持成交价5~10%的季涨幅,但后续已不易上涨。TrendForce集邦咨询预估,第四季server DRAM将首度面对今年的价格反转,跌幅为0~5%。

Mobile DRAM价格大致持平,不排除年底将提前降价

全球疫情反复对于后势智能手机市场需求及零部件的供应仍有下修风险,且历经第二季末品牌调降生产目标的影响,无论是品牌端亦或是代理商,皆承受高库存水位的压力。因疫情的不确定性,以及明年价格将走跌等多方考量,品牌采购动能将放缓,以优先去化库存为主,第四季mobile DRAM单位位元需求将再进一步衰退。整体而言,智能手机品牌在冬季疫情诸多不确定因素下,对于第四季生产及进料计划都将采取更加严谨态度,因此即便原厂释出降价意愿,对于销售的挹注仍相当有限。再者,目前mobile DRAM的获利表现仍低于其他应用,都是不利降价因素,因此,预期包含discrete DRAM、eMCP、uMCP在内等产品,价格将与第三季持平。

值得注意的是,考量原厂岁末营收压力以及智能手机品牌厂将进入新一年度LTA(Long Term Agreement)等因素,不排除年底将有机会提前适用明年第一季的价格,进而影响第四季的均价表现,提前带来实质的降价效应。

Graphics DRAM成零部件长料,合约价将小跌0~5%

随着近一个多月来虚拟货币的价格从谷底回升,挖矿市场又再度热络,加上商务笔电市场动能仍算稳健,使得独立显卡、笔电用显卡仍有一定需求。然而,现下最大的瓶颈在于供应链严重的长短料问题,driver IC、PMIC及各种周边零部件缺料,导致graphics DRAM成为相对的「长料」而遭修正,故出现DRAM原厂即便没有大幅增产,但买方采买意愿十分低迷的情形,待其他料件缺料状况得到舒缓,graphics DRAM才有机会重现买气,然该情形恐怕在2021年底前都无解。目前三大DRAM原厂的graphics DRAM供货生产主要都以GDDR6为重,加上当前挖矿用显卡需求亦同样转换至采用GDDR6的新显卡,使得GDDR5的生产及销售几乎乏人问津,其中现货领域最为明显。在现货领跌,以及上述供应链问题导致采购动能不佳的氛围下,预计第四季graphics DRAM价格恐将转跌,但在原厂仍将力守价格平盘的态度之下,预估仅会小跌0~5%。

Consumer DRAM拉货力道趋缓,DDR4跌幅达5~10%为最

由于欧美国家于逐渐解封,居家娱乐用的消费支出开始下滑,加上零部件的短缺问题十分严重,使得目前不论消费用的电视、STB、网通,亦或是工业类的产品需求都有所下修,也连带导致consumer DRAM拉货力道趋缓。上半年DDR3的大幅涨价使得原厂今年转换的步调稍有趋缓,但目前市场跌价压力开始出现,三大原厂明年可能将加速把成熟的DDR3转向CMOS Image Sensor或其他逻辑IC产品。随着server及PC业者DRAM库存偏高,第四季合约价格恐反转向下,与其相关性高的consumer DRAM中的DDR4的走势高面临较大跌幅,预计下滑5~10%。而DDR3虽然供给逐渐减少,但价格同样全面下跌,其中以4Gb走跌幅度更大,预计第四季将下滑3~8%。

更多阅读: