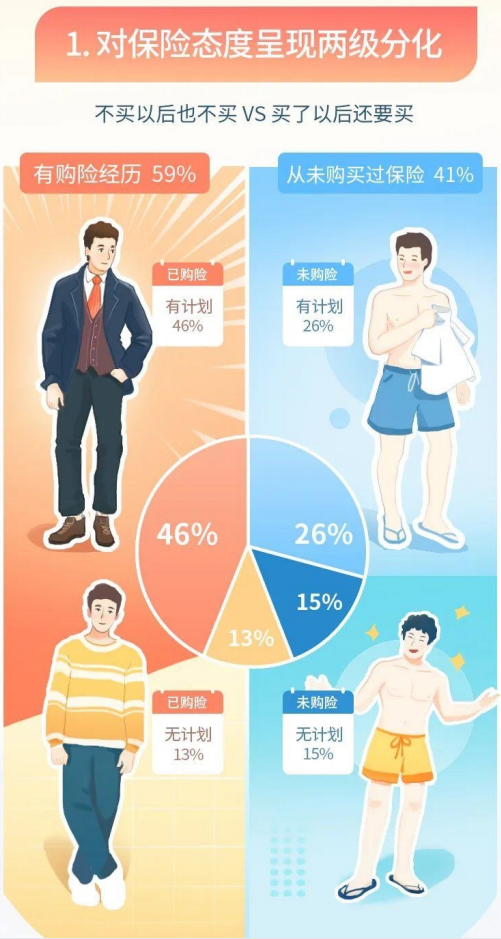

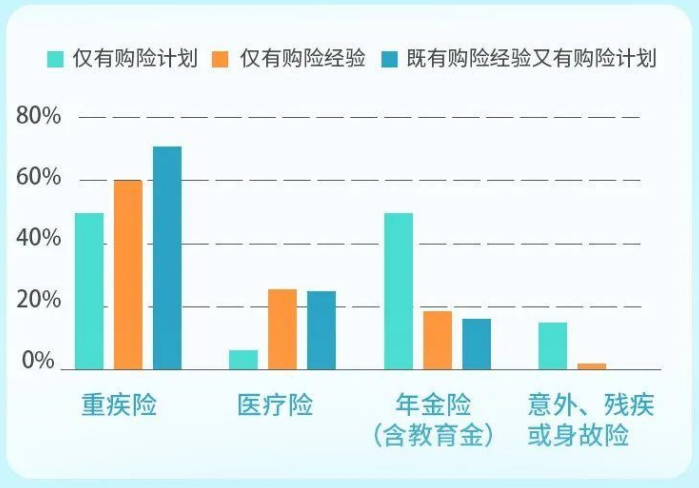

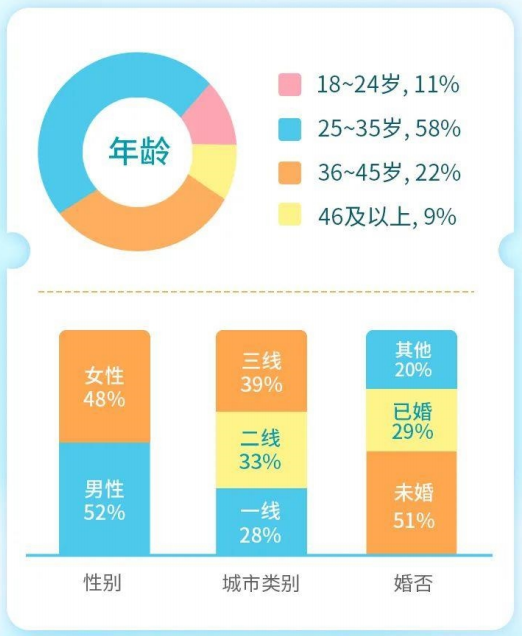

招商银行:当代青年保险态度洞察 后疫情时代,经过短暂的“报复性消费”之后,人们迅速进入了“报复性储蓄”阶段,甚至连一向喜欢提前消费的年轻人,都开始认真思考理财、储蓄,更不用说背着房贷、车贷、家庭、养老“大山”的中青年们。 于是,减少外卖、降低购物欲并通过储蓄、定投、保险等方式强制理财,成为了越来越多青年人的选择。 保险态度两极化,究竟该不该买? 当前全民保险意识已逐步增强,但当代青年对保险的认知仍呈现两极分化现象。这一点从招商银行日前发布的《当代青年保险态度报告》中可见一斑。 《报告》调研结果显示,拥有购买保险经历的人群占比59%,而从未购买过保险的人群则占比41%,呈现两极分化趋势。其中,在从未购买过保险的人群中,有26%的人有购买保险的计划,在拥有购买保险经历的人群中,有46%的人群表示还会有再次购买保险的计划。 通过《报告》可以看到,有人喜欢通过购买保险来给自己一个安心有保障的未来,而有人则对未来充满乐观,边“造”边养生,他们认为有社保就够了,而事实果真如此吗? 仅仅拥有社保是否足够应对风险? 社保作为一项全民福利制度,可以带病投保、保证续保、长期有效等。然而,社保是“保而不包”,在报销中有很多情况照顾不到,不仅有保险上/下限的限制,而且有些进口药也不在报销范围内。当然,这里不是说社保不好,而是它作为基础保障,解决的是大众最基本的问题。 举个栗子,城镇职工甲先生不幸罹患大病,需要治疗费40万元,医保报销40%即16万,那么剩下的24万仍需自费,对于一个普通家庭来说24万也是一笔不小的支出,所以想转嫁风险,单靠社保这个基础保障稍显不足。 其实,商业保险与社保可以有机地相互补充。打个有趣的比方,社保就像毛坯房,我们要住进去就要装修、买家具,至于简装、精装还是豪装,全在个人决定。当两者相互补充,才能更好地提升我们抵御风险的能力,这样即便意外来临,生活也不至于一落千丈。 年轻人该如何选择保险? 既然商业保险如此重要,那么该选择什么样的保险呢?不妨看看《报告》怎么说。不管是已购买险种,还是计划购买险种,《报告》显示,超过60%的人表示已购买或计划购买重疾险。 对年轻人而言,首当其冲需要考虑保障功能,然后才是投资理财。所以对于重疾、意外和医疗等风险要放在眼前,率先考虑,因为一旦罹患重疾,不能工作、没有收入、治病还要花一大笔钱,影响甚为严重。而养老、传承、理财则是未来的远期风险,可以放在相对次要位置。此外,在购买商业保险时,也需要综合考虑个人收入及家庭状况进行合理配置。 年轻人的养老理财新姿势 《报告》中提到在购买保险的人群中,年龄在18-45岁之间的占90%以上,其中25-35岁人数占比高达58%,年轻人是购买保险的主力军。而在中国新经济研究院联合某保险平台发布的《90后保障报告》中也显示,接近三成的90后已经为自己购买了养老险,开始为30年后的养老计划打基础,养老规划的年龄也开始呈现出年轻化的态势。 保险之于当代青年生活,除了“规避风险”,还在不断地认识和研究中逐渐成为人生规划、财富配置的一种理性认知。 更多阅读:招商银行:2021年长期价值投资发现报告招商银行2020年报:归母净利增长4.82%至973.42亿元 不良贷款率1.07%招商银行:2021年火锅底料产业深度报告(附上载)招商银行:2025中国银行个人金融全球资产配置白皮书慧择保险:中国保险细分消费人群洞察白皮书复旦大学:中国互联网保险代理人生存状况调查报告德勤咨询:2024年全球保险行业展望(附下载)利马:2023-24年全球保险消费者研究(附下载)CMG&SEM:2024年中国保险业(附下载)Talkdesk:保险业客户服务的未来Allianz:2025年网络安全弹性报告SAS:2024年全球保险调查报告IDC:2022年中国保险业 IT 解决方案市场规模达到 107.6亿元人民币 同比增长6.3%中国保险资产管理业协会:2023年第1期保险资产管理业投资者信心调查结果IDC:2023年全球保险业十大预测