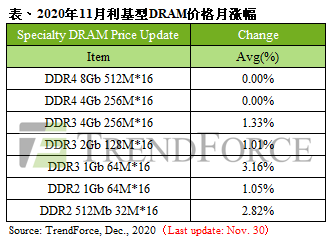

根据TrendForce集邦咨询旗下半导体研究处表示,主流specialty DRAM价格在10月回归持平走势后,11月仍大致维持平盘开出,然小容量的颗粒(如DDR2、DDR3 1/2/4Gb)在仅有少数供应商能提供的情况下,价格已提早出现上扬的态势,其中DDR3 4Gb仍属最大宗的应用。然台系厂商主导的DDR3 2Gb受两大韩系厂商减少供应影响,其均、高价月涨1%。

TrendForce集邦咨询表示,在specialty DRAM领域,中小型客户或小容量颗粒需求较高者将率先面临被涨价。首先,如前述所提,DDR3在SK海力士与三星两大韩系厂商逐渐减少供应情况下,已成为台系厂商华邦(Winbond)、晶豪科(ESMT)、钰创(Etron)的主要市场,供给缩减为涨价的要素之一。其次,Specialty DRAM终端应用需求逐渐回温,受惠于远距办公与教学的新生活常态,数字电视、机顶盒需求不减反增。另5G基础建设的落地也带动Wi-Fi、Router、Modem等网通产品需求畅旺,上述许多应用都仅需单颗小容量DRAM产品,故需求上扬为涨价要素之二。

第三,由于中小型客户采购量较少,在定价话语权上本就较不具备优势;加上其多数采取月合约等短周期的议价区间,更容易面临价格变动,因此定位在均、高价的通常会率先拉涨,有别于采取季度合约并有议价优势的大型客户,其低价仍大致持平。最后,仅小容量而非全线上扬原因出在主流server DRAM需求仍疲弱,而server DRAM模组目前仍主要由DDR4 8Gb的颗粒组成,亦连带压抑采用DDR4 8Gb为大宗的PC端,及specialty DRAM领域中DDR4 8Gb颗粒的价格表现。

整体而言,本次DRAM反弹有别于以往由commodity DRAM带动,反倒出现小容量、小客户的利基型存储器价格最先上涨的特殊情况。TrendForce集邦咨询预期该现象将至少延续到2021年第一季后,届时主流云端客户的拉货力道上升,将带动specialty DRAM领域的主流颗粒价格一同走扬。

更多阅读: