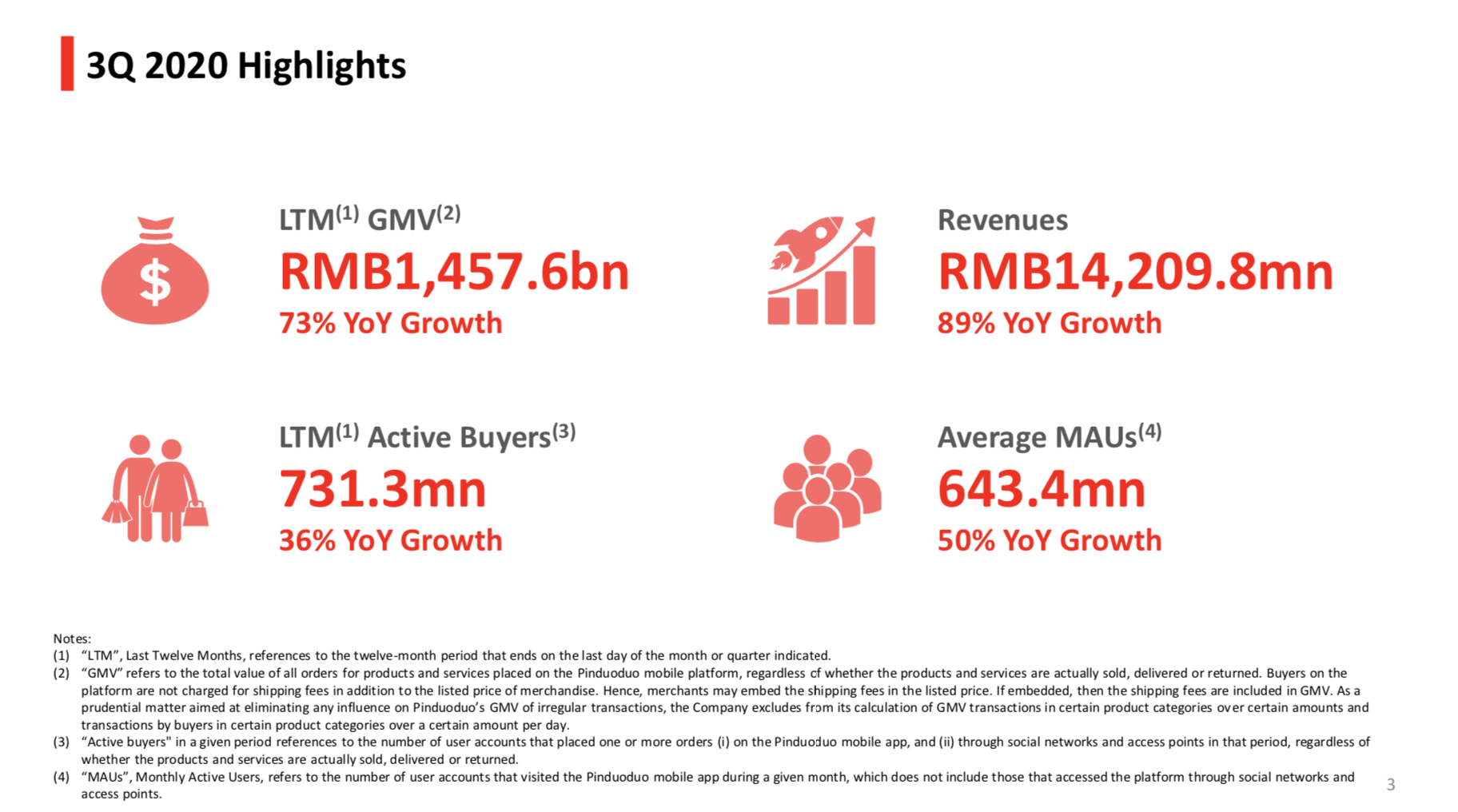

拼多多前些天发布的财报,营收、non gaap利润,用户均超出市场预期,两天内股价已经上涨超过30%。可以说,拼多多3季度的财报一扫投资者上季度对拼多多用户增长见顶、ARPU做不起来的担忧。

如果说前面投资者对拼多多能做到什么程度还有所犹豫的话,拼多多三季度财报基本上奠定了拼多多国内电商二哥的位置。市场预期京东下周发布的财报也会不错,相比之下,最近电商一哥阿里巴巴无疑烦心的事情比较多。

目前拼多多已经成功在用户心中建立了便宜的心智,但拼多多的短板也很明显,那就是商品的种类和质量口碑,以及物流和配送能力。商品的种类和质量口碑需要拼多多在商家端做进一步的突破,物流和配送能力则有望通过多多买菜这一场战争补齐。

数据上看,拼多多的商品种类正在快速丰富起来。第三方提供的数据显示,拼多多商家版的用户数量相比过去有显著提升,可见电商卖家们越来越认可拼多多的流量价值,阿里的二选一恐怕是阻挡不住品牌商家拥抱拼多多的趋势了。商家数量的增加,将进一步丰富拼多多商品的种类,增加用户的参与,提升客单价,同时这势必将提升拼多多后续的变现能力。

质量口碑方面,拼多多的百亿补贴无疑是扭转品牌认知的关键战略。本季度拼多多的市场营销费用支出超过100亿元,占营收的比重从去年的92%,上季度的75%下降到72%。随着营收的扩张拼多多无疑有更多的弹药去打造天天618,日日双11,以及高品质的品牌形象。

物流短板是投资者对拼多多的担忧之一,京东配送快,阿里巴巴也有天猫超市、盒马等业务的商品可以实现极速配送,在中国配送速度无疑是电商、生鲜、外卖的重要竞争优势之一。多多买菜作为拼多多的战略级项目,被内部视为是电商的最后一战。尽管战争的结局尚不明朗,但通过打造一条从农田到餐桌的供应链这一战,相信拼多多的物流短板将会得到明显的补全。

当然多多买菜意味着物流基础设施的投入,用户心智的培养和补贴,这在短期内将会影响公司的利润,而这也是投资者非常关键的问题。拼多多对此的答复时不会关注短期的利润,而是关注长期的投资者价值。

社区团购业务鹿死谁手尚不可知,目前这场战争基本变成了美团、拼多多和滴滴的三国杀。美团线下基因和配送速度强劲,多种解决方案,覆盖了用户全场景的买菜需求(比如满足30分钟后就要做菜需求的前置仓服务);拼多多农田供应链相对丰富,但配送是个短板,优势在于团队战斗力强;滴滴买菜风格不够突出,是黑马还是陪跑并不明朗。而早先在这个领域的商家,多半要被这三家吞并。相比之下,阿里则比较落寞,目前并没有大张旗鼓显著跟进这场大战。

更多阅读: