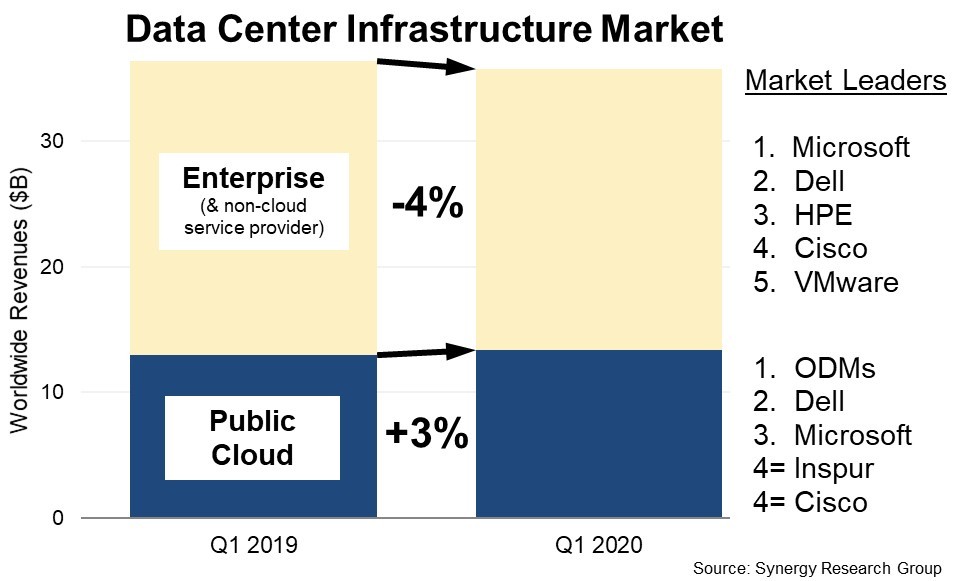

Synergy Research Group最新数据显示,由于市场受到COVID-19的不利影响,全球数据中心硬件和软件支出较2019年一季度下降2%。这场流行病对公共云数据中心基础设施的影响相对较小,硬件和软件供应商的收入增长了3%,但对企业和传统服务提供商的销售额下降了4%。

第一季度数据中心基础设施设备总收入(包括云和非云、硬件和软件)为358亿美元,其中公共云基础设施占总收入的37%以上。服务器、存储和网络等主要面向硬件的细分市场合计占数据中心基础设施市场的73%。

按市场划分,戴尔在服务器和存储市场都处于领先地位,而思科在网络领域占据主导地位。微软凭借其在服务器操作系统和虚拟化应用程序市场的地位,在排行榜上名列前茅。除了这三家之外,市场上其他领先的供应商还有HPE、VMware、Inspur、华为、IBM、联想和NetApp。Inspur是增长率最高的主要供应商。

Synergy Research Group首席分析师John Dinsdale表示:“云服务营收继续以每年近40%的速度增长,企业SaaS营收以近25%的速度增长,搜索/社交网络营收以超过15%的速度增长,电子商务营收以超过20%的速度增长,所有这些都有助于推动增长,增加公共云基础设施的支出。”

199IT.com原创编译自:SRG 非授权请勿转载

更多阅读: