根据Uber发布的财报,1季度的3月份公司网约车业务经营受到了疫情的负面影响,但得益于外卖业务的井喷,整体营收仍然保持了不错的增长,整体佣金率稳定,利润同比持续好转,在受疫情影响的艰难时刻,Uber仍然不变扭亏为盈的“初心”…该裁员裁员,该卖业务卖业务。

疫情对业务影响及公司动作

(1)维持强劲的资产负债表。公司认真考虑整体成本结构和其他业务以确保核心网约车和外卖业务强劲发展。为此公司减少了营销激励支出,并推迟了计划中的芝加哥、达拉斯和墨西哥城的办公室的房地产资本支出;中东全资子公司Careem减员31%;同时由于网约车订单减少和招聘冻结,客户服务和招聘团队减员超过3700人。将Uber的JUMP业务和Lime合并,合并后用户仍然可以通过Uber app获取单车和摩托车服务,但公司每年可以因此节省EBITDA 1.6亿美元以及显著的资本支出。

Uber以上这些举动和近期打算采取的动作将会让Uber相比Q4的计划节省超过10亿美元的年度固定成本支出。达到尽快的盈利是Uber的优先目标,公司认为新冠疫情会拖累这个目标几个季度而不是几年。

(2)外卖业务因为疫情而强劲增长。随着在家隔离限制在全球的铺开,Uber外卖业务飞涨,扣除掉印度市场后,4月份的外卖订单额同比增长89%。就在财报发布上周外卖业务年化订单总额超过250亿美元。

餐饮企业的注册量快速增长,高级餐饮企业也纷纷加入外卖平台,公司认为整个外卖品类将会随之进一步扩张。

公司的外卖业务战略是只在1-2名的市场竞争,秉承该战略,公司决定退出8个国家和市场。该举措将会让公司得以将更多的资源投入像美国这样的高潜力和高回报市场。

4月份网约车订单额下降80%,但得益于外卖业务的增长,整个公司订单额只下降40%。当前改善外卖业务的利润和成本结构仍然是公司的核心目标。

(3)网约车业务4月份下降80%,但近期开始出现一些乐观的复苏迹象。过去三周,全球市场每周都在增长。本周是Uber网约车业务连续第四周增长。上周全球网约车订单额周环比增长12%。

在疫情期间和复苏时期公司相对同行的优势体现在:(1)外卖业务可以帮助公司和现有用户维持互动,并为平台带来新用户,这是公司相对单纯提供打车服务的公司的差异化优势。(2)公司非美国部分市场有较高的利润率水平可以让公司在必要的时候进行交叉补贴。(3)由于拥有更大的司机和乘客基数,业务也会更强劲复苏。(4)很多司机仍然在使用uber,因为公司能够为他们提供替代性的外卖工作。4月份40%的活跃网约车司机被分配到外卖业务。(5)短期内顺风车业务相对不重要,但主要的美国对手50%是顺风车业务。

公司运营指标

月度付费用户同比增长11%,订单量同比增长7%至16.58亿,主要受益于外卖业务,尤其在EMEA和拉美市场。受疫情影响每个付费用户的平均订单量下降至5.4。

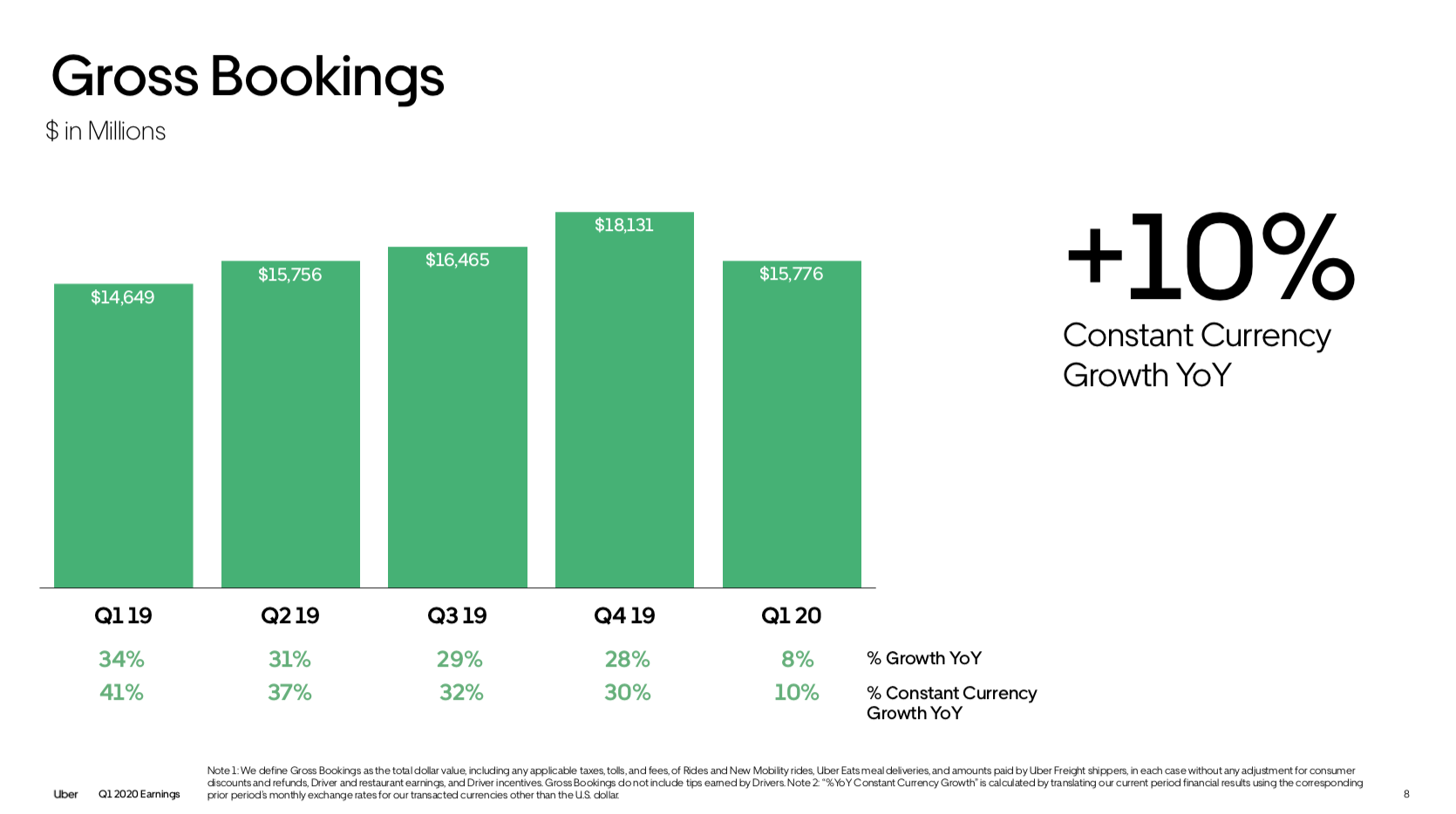

在汇率不变的条件下,总订单额同比增长10%至157.8亿美元,

公司财务指标

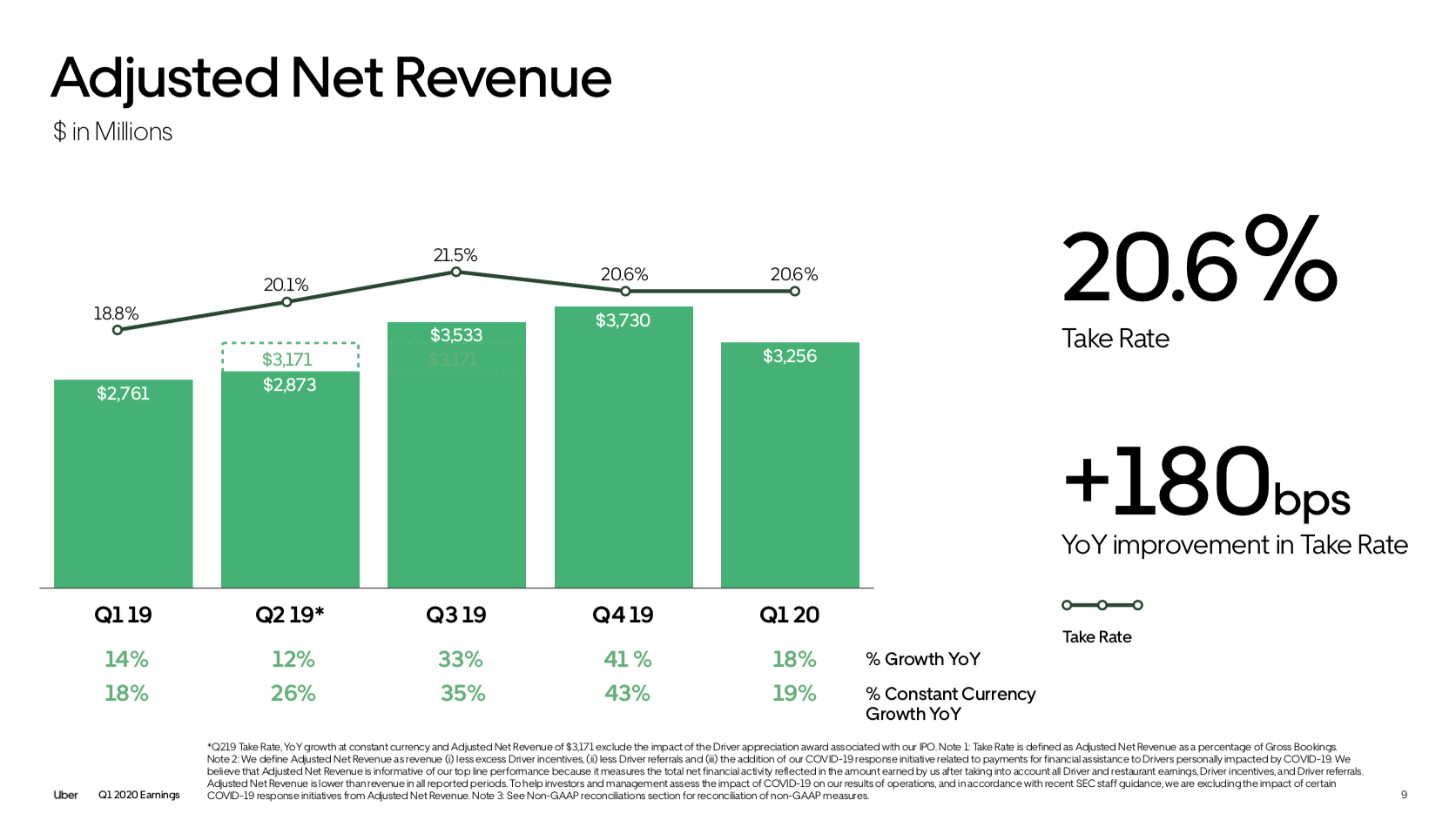

调整后净营收为32.56亿美元,同比增长18%,佣金率为20.6%,网约车和外卖业务均有提升。

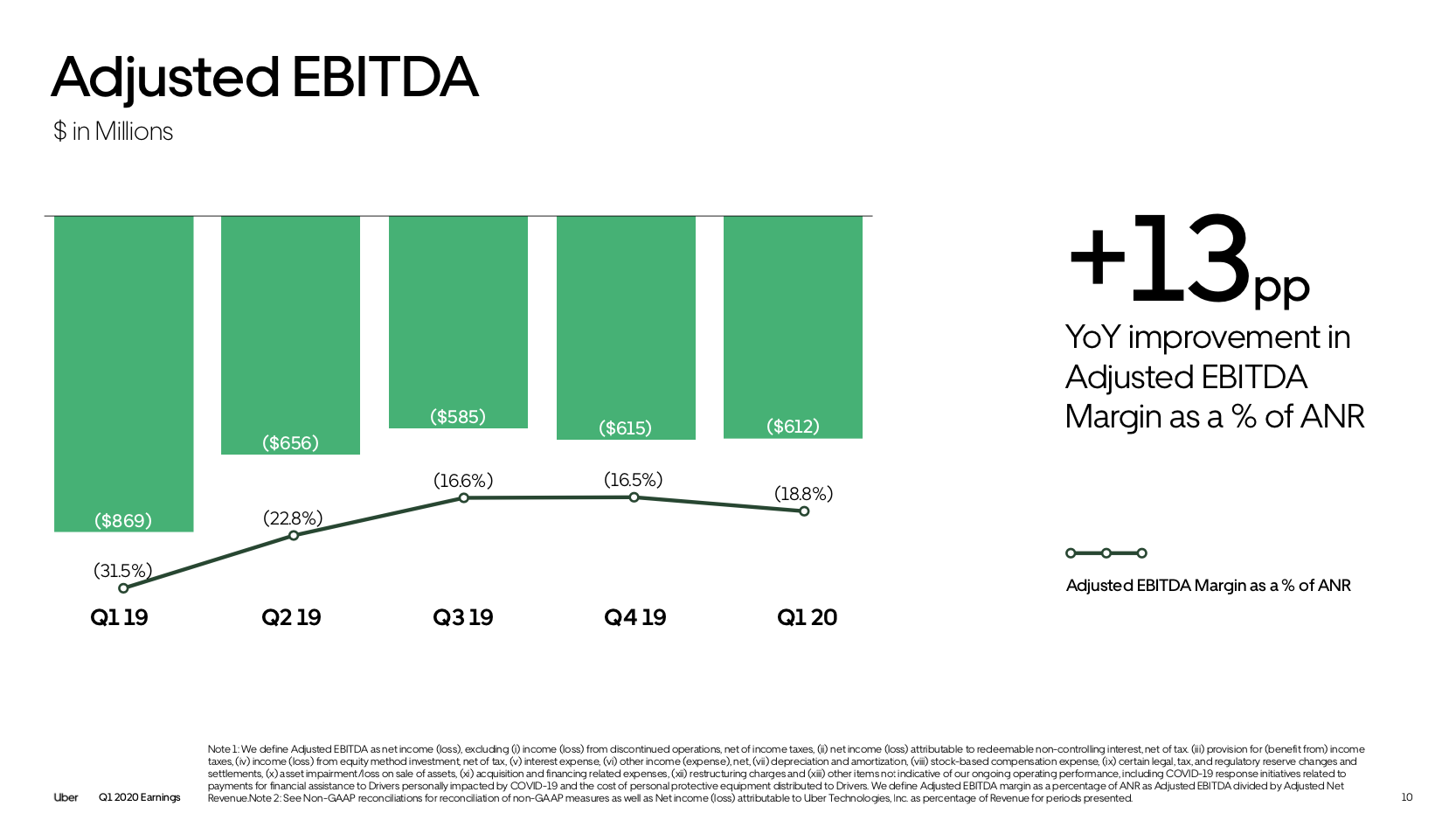

调整后EBITDA为亏损6.12亿美元,亏损率为18.8%,年比年提升13个基点。

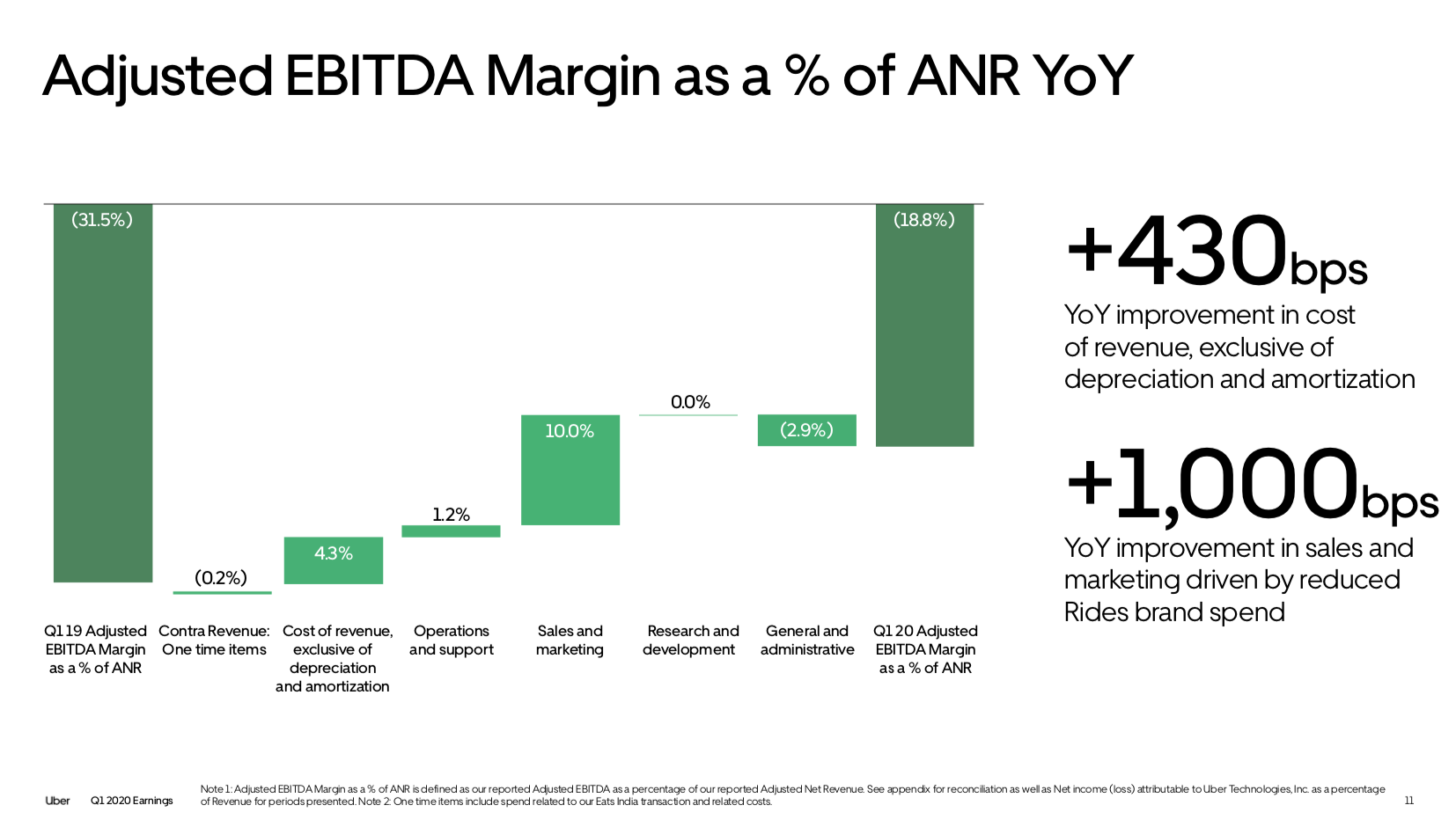

从成本和费用结构看,调整后EBITDA利润率的年比年的改善主要是因为更低的销售和市场支出,尤其是网约车业务;然后是保险和支付费用降低带来的运营成本改善。

分业务看,网约车业务对调整EBITDA利润率改进最明显,其次是外卖业务。

公司分业务进展

网约车业务增长的势头维持到2月份,年比年增长接近20%,与4Q19保持一致。但是随着隔离在全球的展开,3月中旬开始影响网约车业务,订单数和总订单额下降近40%。尽管受到这种突如其来的重击,1Q20网约车业务仍然有22.8%的强劲佣金率,网约车业务调整后的EBITDA利润率为23.5%。目前网约车业务的重点是复产,尤其在为司乘提供安全的服务上面。

2019年网约车业务有80%的订单额来自用户所在的城市,95%来自用户所在国。机场订单在网约车订单额中占15%,占网约车业务EBITDA的16%,因为疫情锁国,预计机场的网约车业务恢复需要较长时间。

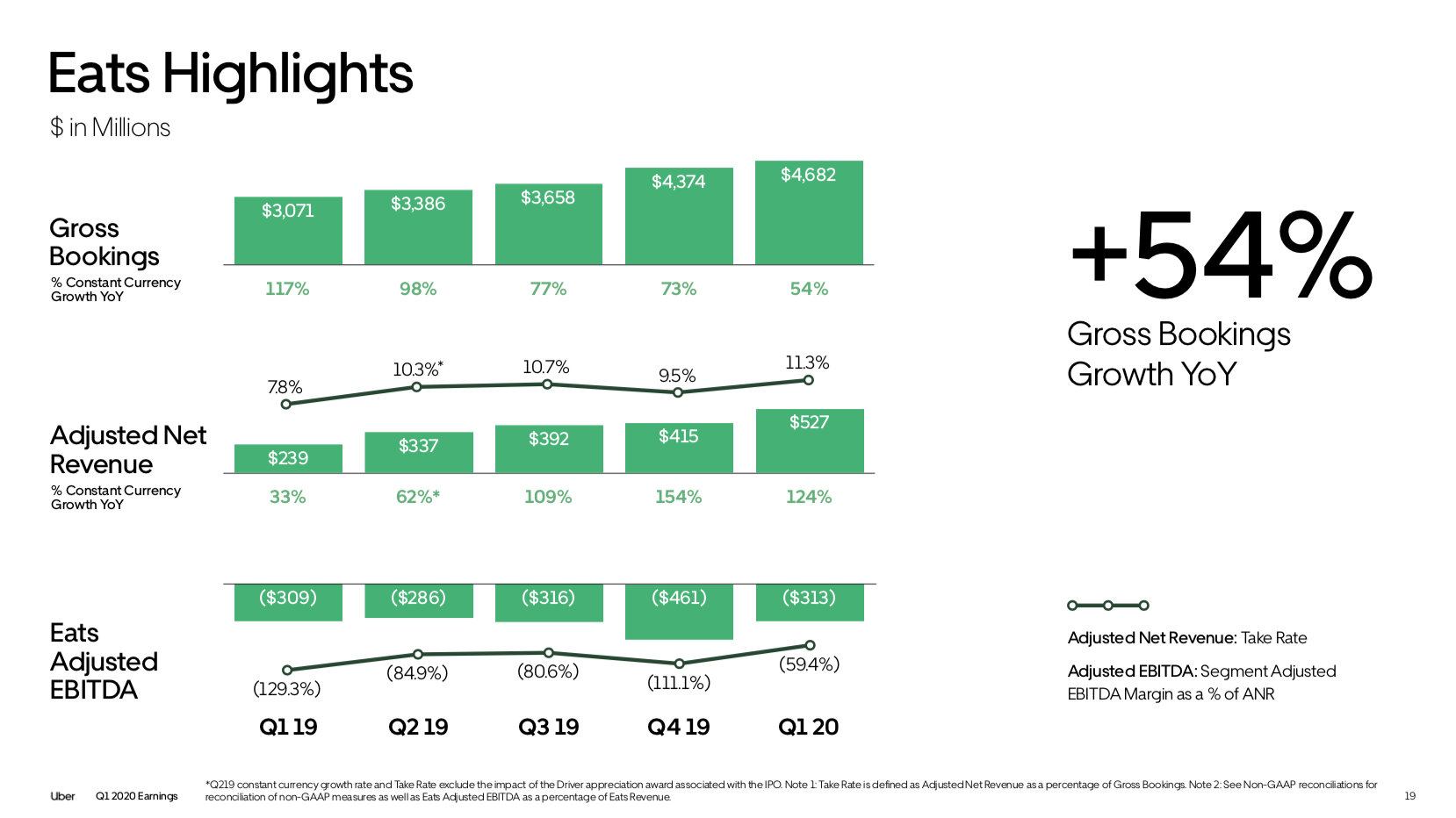

1Q外卖业务交易额为47亿美元,同比增长54%,净营收年比年同比增长124%,佣金率提升至11.3%,EBITDA亏损减少至3.13亿美元。

除核心的餐饮产品外,生鲜百货和便利产品需求旺盛。因此公司加速了计划,与超市连锁和便利店合作,通过外卖平台售卖商超产品。与3月初的水平相比,生鲜百货和便利店的总订单增加了117%,而活跃店面增加了34%,其中包括欧洲最大的连锁超市之一家乐福(Carrefour)

在接下来几个月,公司预计将完成对拉美最大的商超配送平台Cornershop 的收购,鉴于疫情期间和后疫情的旺盛需求,公司非常期待看到该交易的完成将与uber、uber外卖之间的整合效应。

更多阅读: