2020年第一季度,国内乘用车经销商零售319万辆,同比下滑42%,与去年同期比经销商零售减少227万辆;其中20个品牌豪华车企经销商零售为51.8万辆,同比下滑26%,比去年同期减少18万辆。3月份国内乘用车经销商零售114万辆,同比下滑33%,环比回升45个百分点;20个品牌豪华车企经销商零售为20.9万辆,同比下滑17%,环比回升54个百分点。一季度销量数据显示,豪华车成为汽车整体销量最为抗跌的板块,一线城市和东部、南部区域成为豪华车销量增长主力区域。

据流通协会数据显示,截止3月末,全国经销商门店复工率达95.5%,客流恢复率达64.0%,销售效率达61.7%,相比2月末复工率提升65.5个百分点,销售效率提升39.7个百分点;国内汽车零售端总体恢复情况比较理想,这有助于4月的销量进一步提升。

一季度,疫情对国内整体经济影响较大,据国家统计局数据显示一季度国内生产总值206,504亿元,按可比价格计算,同比下降6.8%。一季度,全国居民人均可支配收入8561元,同比名义增长0.8%,扣除价格因素实际下降3.9%;同期全国居民消费价格同比上涨4.9%。一季度,社会消费品零售总额78,580亿元,同比名义下降19.0%;3月社会消费品零售总额26,450亿元,同比下降15.8%(扣除价格因素实际下降18.1%);一季度,社会消费品零售总额汽车类同比下滑30.3%至6326亿;3月社会零售总额汽车类同比下滑18.1%至2609亿。一季度豪华车零售总额为2038亿,同比下滑30%,其中3月零售总额为785亿,同比下滑18%。国内的生产与消费两端的下滑,对汽车流通行业影响较大,消费者收入降低将会直接影响其对大宗消费品的消费信心,如果国家刺激政策适度,随着经济逐步恢复,汽车消费也有机会逐步回升。

3月国家各部委联合推出有关刺激汽车消费的政策,包括新能源汽车购置补贴和免征购置税政策延长2年、全面取消二手车限迁政策、二手车经销企业销售旧车减按销售额0.5%征收增值税、淘汰国三车“以旧换新”、上海、广州、杭州等限牌城市增加牌号资源、‘国六’排放标准延后实施、皮卡进城限行解禁、以及各地方推出购车补贴等。

今年地方也出台了相关汽车消费刺激政策,这是此前少有的,从各地方提供的补贴金额来看,相当于购置税减半的力度,但是从山西、广西、长沙、湘潭、长春、宁波等出台的政策看,只是鼓励当地消费者购买地产车,消费者只有购买地产车,在当地上牌才可以享受补贴,这种做法涉嫌触及反垄断法,其本质是一种歧视行为,滥用行政权力限制竞争,在市场条件下对有着平等地位的市场主体实施了不平等的待遇;对同样为当地缴税、同样解决当地就业的其他品牌经销商并不公平,有失政府的信誉与公正。

综合目前出台的刺激政策只是部分刺激车市,并没有对整体新车销售市场起到积极的促进作用;新车市场急需像前两次刺激车市时使用的购置税减半、降低增值税等普惠式刺激政策,这些政策能够惠及全国消费者;对经销商来说,普惠式的刺激政策实际替代了厂家的广告,能够把消费者带到店里,增加店内客流量从而带动销量提升。如果不能在近期出台普惠式刺激车市的政策,汽车消费在第二季度只能缓慢回升,而第二季度末,车企将会调整下半年销售计划,假设第三、第四季如果能维持去年销售规模,全年经销商零售销量预计下跌15%左右,比去年减少大约300万辆左右,销量将会跌至2000万辆以内,新车零售总额损失5000亿左右。

3月,欧美日本等国家受到疫情影响,奔驰、宝马、奥迪、保时捷、雷克萨斯、沃尔沃、林肯、兰博基尼、法拉利等车企把工厂关闭时间延长至4月或5月,这对进口车销售产生一定的影响,由于各家进口车企对中国的出口到货时间差不多是N+3个月份(丰田约为1个月),对进口车销量的影响会在后几个月显现;另外2月国内经销商因为疫情暂停销售,积累的进口库存在3月份释放,所以国内进口车库存较为充足,对销售实际影响不大;4月份随奔驰等品牌开始逐步开启欧洲工厂生产,进口车资源全年看还是较为充裕的,各家车企预计不会调整进口车全年销售目标 。

一季度,豪华车市占率为16.2%,同比上升3.4个百分点,3月豪华车市占率为18.3%,同比上升3.5个百分点,市占率创近几年新高。一季度奔驰、宝马、奥迪、雷克萨斯、凯迪拉克、沃尔沃市占率居前;从细分市场角度分析,一季度,豪华轿车市占率为54.5%,同比下降1.6个百分点,豪华SUV市占率上升1.6个百分点,其中中型SUV市占率为24.5%,同比增长2.8个百分点,带动了SUV细分市场增长;一季度中型轿车市场占有率下滑1.5个百分点至24.2%,作为豪华车市场两个销量最大的细分市场,用户重叠度高,主要受新产品和新车价格的影响较大,销量此消彼长。

豪华车折扣率保持平稳

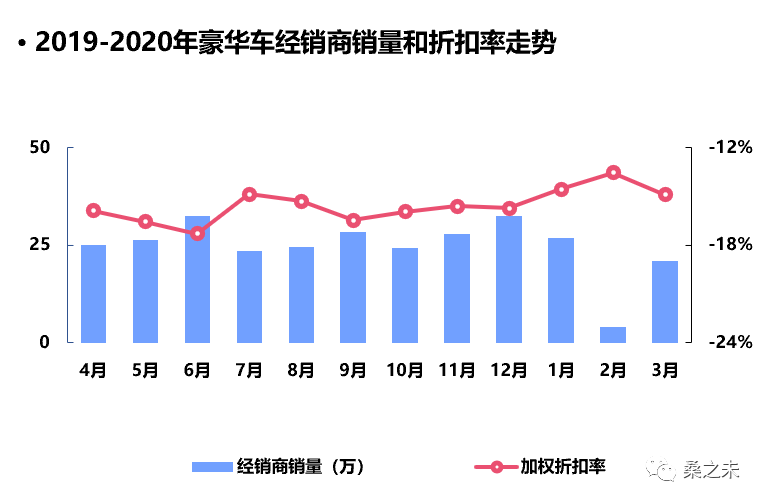

3月,豪华车市场整体加权成交均价在39万元左右,与1月份比较价格下滑1.8万元,与进口车销量减少有关;折扣率维持在14.9%上下,与1月份比较下滑0.3个点,市场价格比较平稳;车企加大对经销商的返利支持力度,与1月份比较返利增加0.7个点;3月豪华车企延续2月份政策,继续为经销商提供流动性支持,加快下发返利奖金,延长库存融资免息期;取消或者降低新车销售考核目标等。作为疫情结束的首个完整销售月份,市场的各项指标走势良好,这对后续几个月市场销量回升打下一个良好的基础。

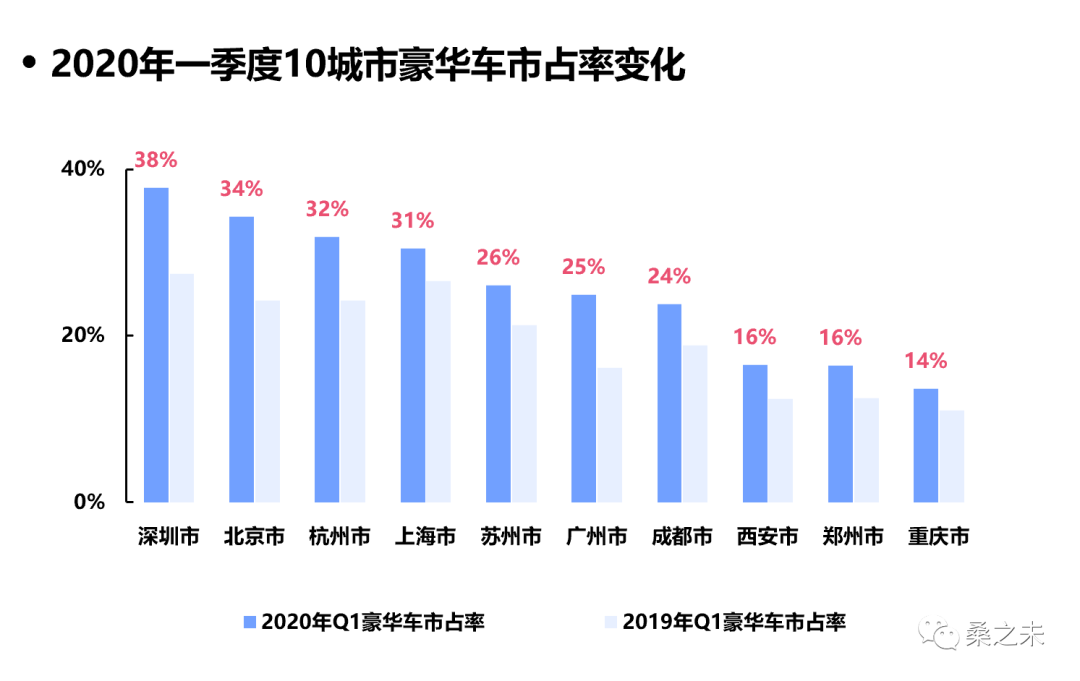

一季度,10城市乘用车销量为72万辆,同比下滑45%,其中豪华车销量为18万辆,同比下滑28%,10城市豪华车市占率由去年同期的20%上升至26%;10城市中,北京、深圳豪华车销量市占率同比上升10个百分点,广州上升9个百分点,杭州上升8个百分点,苏州与成都上升6个百分点。从10城市销量数据显示,区域中心城市的豪华车零售市场恢复得较快,这些城市的消费者有比较强的资金实力,对未来有较好的预期,随着疫情结束,区域中心城市汽车消费开始恢复活力;3月,杭州、苏州、重庆、上海、西安等城市豪华车市场恢复较快,豪华车销量同比下滑在13%以内;3月仅北京市场下滑46%,主要受疫情影响,跟新车检测场没有开放,新车、二手车不能正常交易有关。(笔者选取国内十个区域中心城市对零售市场进行观察,涵盖东区、西部,一线二线、三线市场;10城市:北京、上海、广州、深圳、成都、重庆、郑州、苏州、杭州、西安)

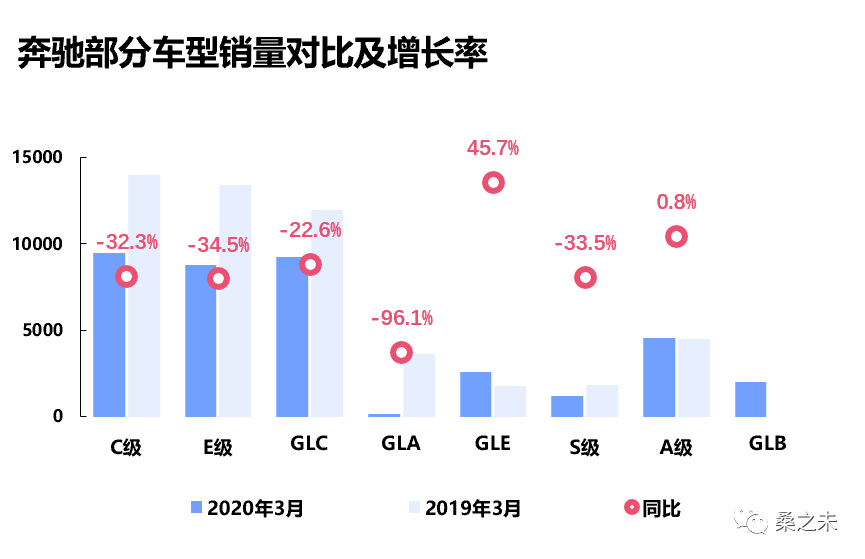

一季度,奔驰经销商零售量为14万辆,同比下滑23%,市占率为27.1%。一季度,奔驰官方公布的销量为13.9万辆,同比下滑20%,奔驰销量下滑低于行业均值,这与去年年末积累的订单今年前两个月集中交付有关。据北京统计局公布的数据显示,一季度北京汽车制造业增值下降30.2%,全市生产汽车29.5万辆,比上年同期下降27.9%。北京奔驰从2月10日开始复工,作为北京汽车工业中最优质的资产,北京奔驰承担产量与产值的双重压力;一季度乘联会数据显示北京奔驰销量为11万辆,占北汽集团销量的56%,这对奔驰的零售与价格产生较大的压力 。

3月,奔驰新车成交均价为48万元,与去年同期比较上涨1.1万元,品牌折扣在10%左右,经销商新车销售有一定的利润空间。一季度,奔驰A级、GLB、GLC L三款车型销量增速较快,分担了奔驰C级、E级的销量压力,但这三款车型折扣率也有所增加。其中奔驰A级销量同比增长31%,达到1.3万辆,新车均价21.3万左右,与国产同级别车型比较,价格最贵,但与去年同期3月份比较,价格下降近2.2万元,这与销量的提升以及车型销售比例有关。新上市的GLB零售突破5000台,均价在33万元左右,同级别宝马X1均价在25万元上下,GLB销量和价格均有一定的拓展空间。GLC L零售超过3.1万辆,折扣与销售均价保持稳定。奔驰进口车销售主力GLE零售超过7500台,达到去年同期水平,销售均价保持在79万左右,属于经销商利润车型。

3月份奔驰零售销量在ABB中并不高,一季度受到疫情影响,各家车企并不追求销售量,3月份部分订单可以转到4月份,为第二季度的销量提升留下空间。北京奔驰生产抢进度,并没有调整生产计划,传递到销售层面,销售压力会在第二季度呈现,4月份的品牌折扣走势也证明了这一点。如果奔驰全年的销售目标没有调整,第一、第二季度销售进度又快于其他豪华品牌的话,那么下半年的销售压力会比其他品牌小一些。

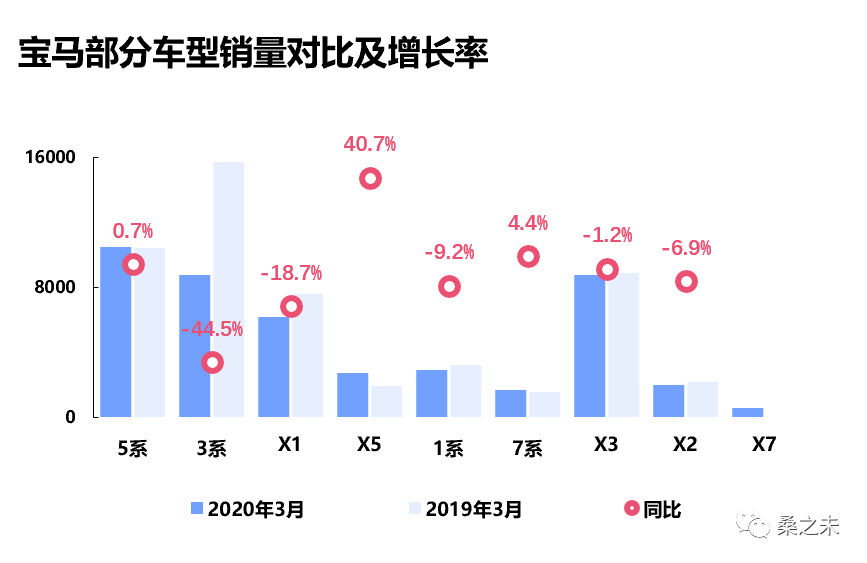

一季度,宝马品牌经销商零售量为11.7万辆,同比下滑29%,市占率为22.5%。MINI品牌经销商零售量为4900辆,同比下滑37%。一季度,宝马(MINI)官方公布的销量为12.2万辆,同比下滑29%。

3月,宝马新车成交均价为40万元,与去年同期比较上涨4.4万元,品牌折扣在14%左右。宝马新车成交均价上涨,主要与过去一年不断推出的新产品有关,新3系改款上市后,折扣回升较大,进口车包括新X5、新X7、新7系等均实现了改款或者换代,这些新车零售价格比老款有较大的提升,这对宝马品牌成交均价回升有较大的帮助。

华晨宝马工厂停工期间损失近2.5万台左右的产量,对此华晨宝马3月调整了生产计划,有助于缓解国产宝马的销售压力;乘联会数据显示,3月北京奔驰销量达到5.1万辆,比华晨宝马多出1万辆,3月经销商零售显示,奔驰比宝马少卖了7200台,这部分销量差会在第二季度显现,具体表现为奔驰经销商的库存压力会大于宝马经销商库存压力。

一季度,宝马5系销量达到2.7万辆,同比下滑14%,3月份宝马5系销量已经转正,超过1万辆,折扣在12%上下;宝马5系今年将迎来中期改款,产品力会得到进一步加强。一季度,宝马X3销量同比下滑16%,销量超过2万辆,3月销量也接近转正,折扣与宝马5系相同;宝马3系在去年末全新换代,今年月度销量将会维持在万辆左右,目前宝马3系的平均价格超过30万,与去年同期比较提升4万多,折扣维持在13%上下,与改款前比较也有很大的提升。宝马两款进口车X5、7系销量与价格也维持在较好的水平。一季度宝马的销售质量与去年同期比较有很大的改善。

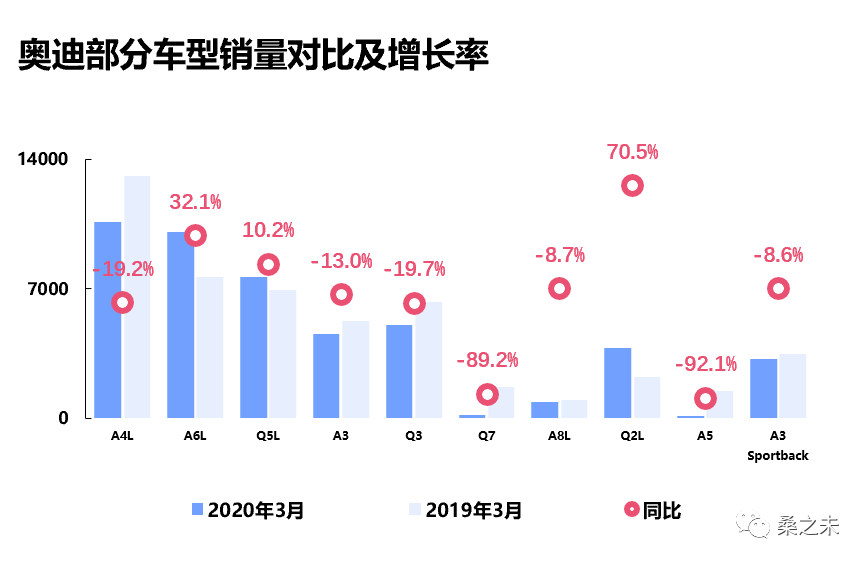

一季度,奥迪经销商零售量为11.3万辆,同比下滑25%,市占率为21.8%,奥迪官方公布的销量与经销商零售量一致。

3月,奥迪新车成交均价为29万元,比去年同期下降2万元左右,品牌折扣率为24%,走势平稳。与奔驰、宝马比较,奥迪进口车销量较少,奥迪Q7等主力销售车型受疫情影响暂未上市,国产车型中,Q3、A3、Q2L等小车占比要比奔驰、宝马高,对成交均价有一定的影响。在单一车型成交均价方面,奥迪A6L上市5个季度,成交均价维持在36万左右,比上代A6L退市的价格有4万元的提升;同级别奔驰E级平均售价46万,宝马5系平均售价43万,虽然三款车型销量比较接近,但均拉开了价位区间;在中型SUV细分市场,奥迪Q5L均价维持在34万元左右,奔驰GLC L平均售价44万元,宝马X3平均售价37万元,三款车型也是销量接近,价位不同。

一季度,一汽奥迪受到疫情影响损失近4万台的产量,所以经销商销售压力不大,3月,奥迪优先向经销商提供A6L、Q5等畅销车型资源,帮助经销商恢复销售。一季度奥迪三款主销车型奥迪A4L、A6L、Q5L销量均超过2万辆,Q3、A3销量过万;进口车方面,受疫情等因素影响,销量下跌幅度较大,预计在第二季度将会有所改善。

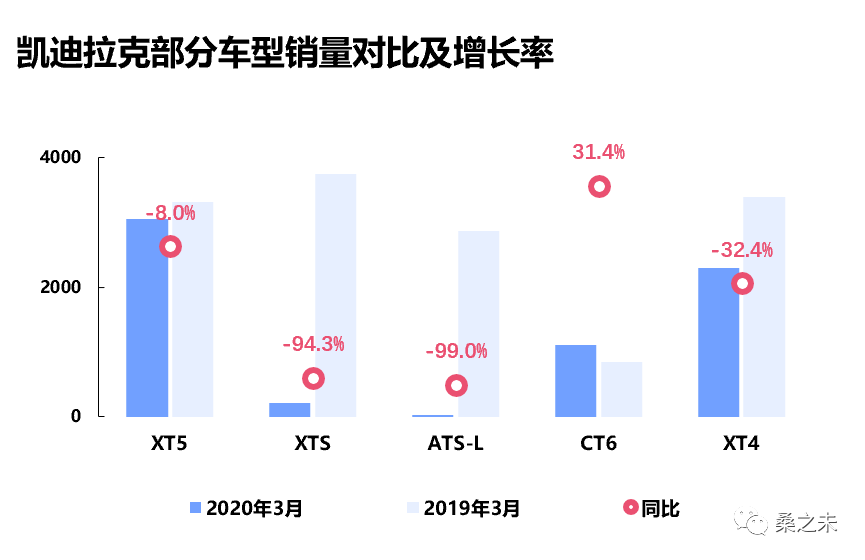

一季度,凯迪拉克经销商零售量为2.6万辆,同比下滑40%,市占率为5.1%,比去年同期下滑1个点;一季度,凯迪拉克官方公布的销量为2.68万辆,同比下滑40%。

3月,凯迪拉克新车成交均价为30万元,比去年同期上涨2万元;品牌折扣率为18%,与去年同期比较减少2个点。凯迪拉克一年中实现了成交均价,折扣率双回升,这体现了管理团队的工作绩效,这一业绩的取得主要是依靠发布售价更贵的新车并对发布新车改名得以实现的;与去年比较,老款零售折扣30个点左右的ATS-L、XTS退市停售,改款发布了CT5、CT4两款新车型,并在去年7月推出全新中大型SUV车型CT6,售价41.97万起,这对品牌折扣率与成交均价回升均有很大的帮助。不过在售车型折扣与成交均价走势并不好,如主力销售车型XT5与去年同期比较,成交均价从34.2万元下滑至30.6万元,减少3.6万元,不过折扣率走势向相反,从去年同期的25%却减少到20%,收了5个点的折扣,折扣的回升,主要是通过调整新车指导价实现的;2017年11月,凯迪拉克发布XT5 28E四驱技术型售价37.99万元,2019年6月XT5中期改款,同款车型售价为34.97万,指导价下调3万多,这对XT5的折扣率回升帮助很大。凯迪拉克在售的两款车型,由于没有到中期改款,厂家指导价也没有调整,折扣与均价更能反应真实状态,CT6成交均价为33万元,与去年同期比较下滑4.3万元,折扣率为25%,与去年同期比较增加6个点;XT4成交均价为25万元,与去年同期比较下滑3.2万元,折扣率为20%,与去年同期比较增加9个点;从以上数据不难看出,凯迪拉克逐渐放弃高定价、高折扣的销售思路,开始降低新车指导价,降低新车销售折扣,减少高折扣对品牌的伤害,逐步提升品牌价值。

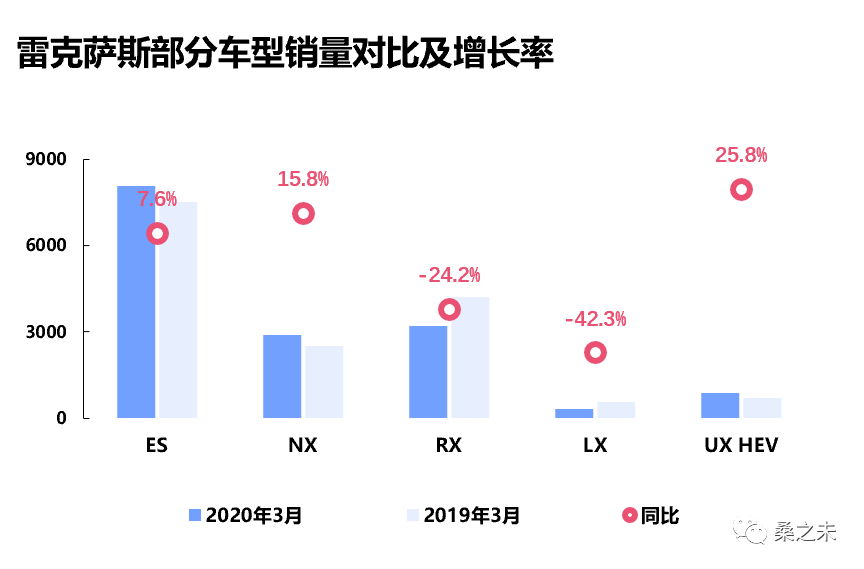

一季度,雷克萨斯经销商零售量为3.2万辆,同比下滑18%,市占率为6.3%;官方公布的销量为2.8万辆,同比下滑25%。

3月,雷克萨斯新车成交均价为41万元,比去年同期下滑5万元,这与雷克萨斯LX、GS等售价较贵的车型销售减少有关。

一季度,从经销商零售角度观察,雷克萨斯销量下滑较少,这与雷克萨斯一直保持订单销售有关,一季度交付的车辆,多数是去年以及1月份的订单,只要新车资源供应能够保证,经销商零售不会有很大压力。1季度ES销量近1.6万辆同比下滑3.2%,NX销量6200台同比下滑4.1%,RX受供应影响销量下滑35%为6700台,但成交均价上涨5000元。

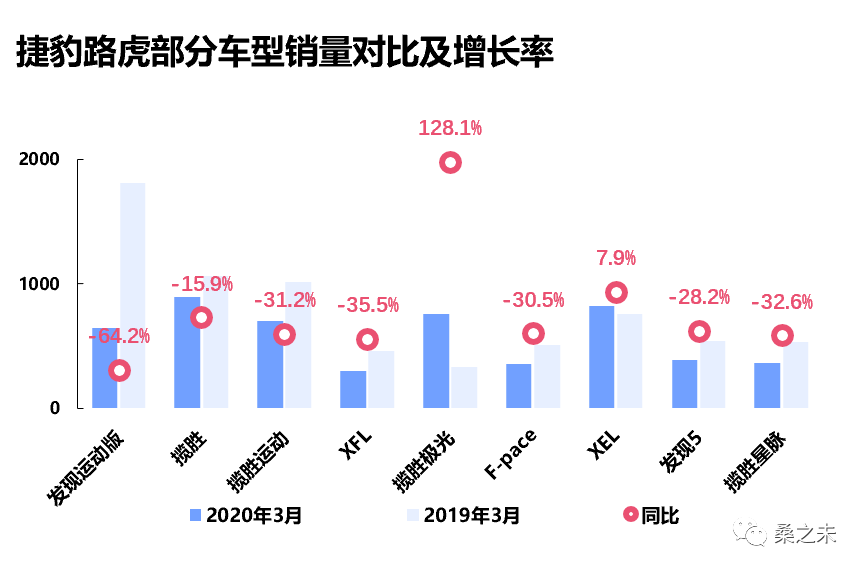

一季度,捷豹路虎国产车型零售销量下跌较多,同比下滑46%,国产发现运动改款上市赶上疫情,生产与批售都受到影响,预计第二季度销量能得到比较好的提升。

3月,捷豹路虎单月展厅客流与订单情况得到显著提升。针对经销商推出的11项举措,包括为展厅员工提供防疫物资、取消单月考核、给予库存补贴、启动全面线上营销培训等多个领域,有效缓解了经销商合作伙伴在疫情防控及商务运营方面的压力。目前,捷豹路虎在华经销商已基本全网恢复运营。

一季度,沃尔沃经销商零售量2.3万辆,同比下滑28%,官方公布的销量为2万辆同比下滑31%。一季度沃尔沃市占率为4.4%,品牌均价为33万元。

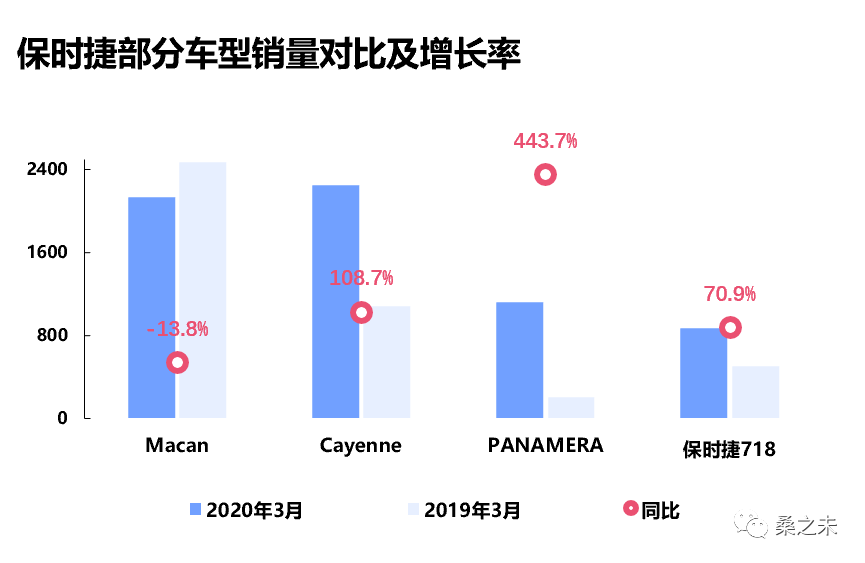

一季度,保时捷经销商零售量1.5万辆,同比下滑10%。其中3月销量6600台,同比增长51%,销量开始出现回暖。一季度,保时捷采取加快返利、金融支持等多项措施,帮助经销商改善现金流和增加资金流动性。在新车交付方面,提供更加畅销的车型给到经销商,使得消费者可以很快从经销商处提到预订的车,帮助经销商恢复新车销售业务。另外,保时捷中国根据市场具体的恢复状况,就经销商关心的备件采购目标调整、新车批售、下发返利等影响经销商健康运营的核心指标,与经销商保持沟通和协商。

一季度,林肯经销商零售量6300辆,同比下滑28%;其中3月,销量为2735辆,同比下滑30%。一季度,林肯市占率为1.2%,品牌均价为40万元。二季度国产车型冒险家将进入完整季度销售,有助于提升林肯品牌销量。

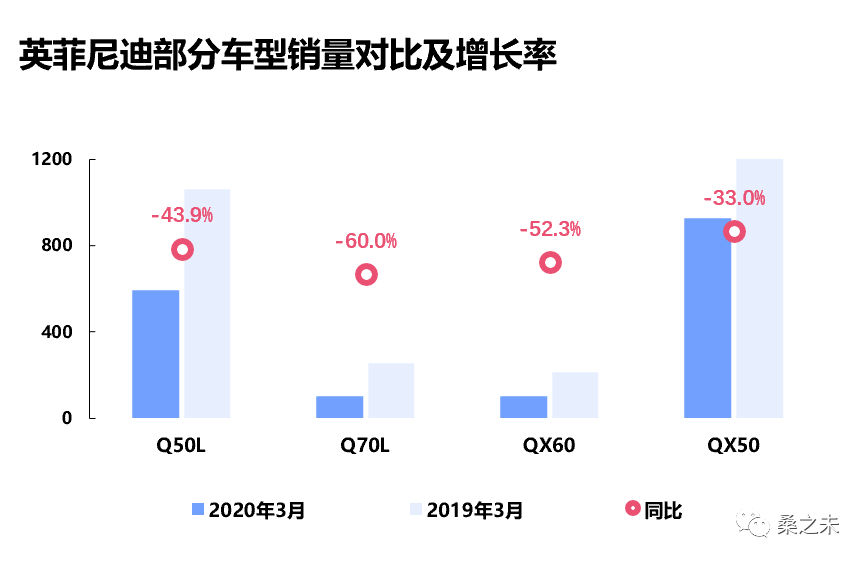

一季度,英菲尼迪经销商零售量4400辆同比下滑55%;其中3月,销量为1800辆,同比下滑51%。一季度,英菲尼迪市占率为1.2%,品牌均价为30万元。

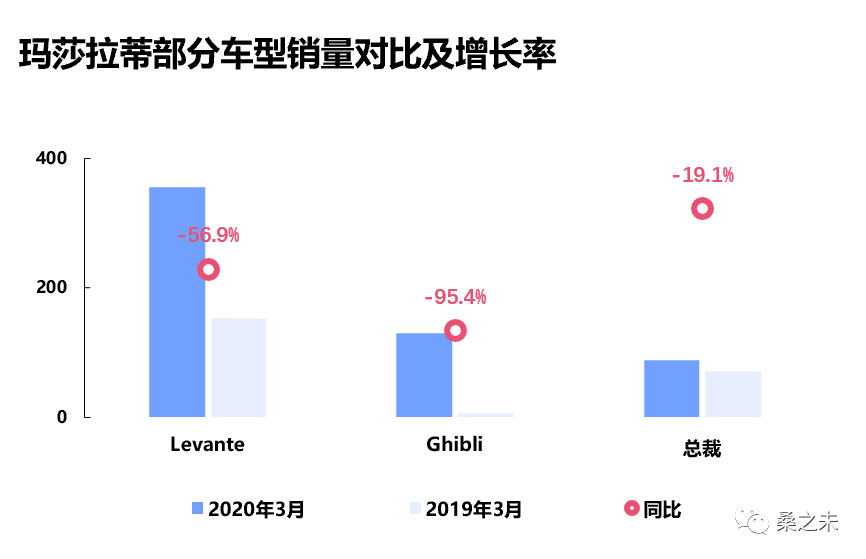

一季度,玛莎拉蒂经销商零售量590辆,同比下滑68%,其中3月,销量为230辆,同比下滑35%。

一季度,讴歌经销商零售量1844辆,同比下滑36%;其中3月,销量为795辆,同比下滑18%。

3月特斯拉零售1.3万辆,其中国产model 3占88%;其中销量前十城市占整体销量的98%,特斯拉销量集中在中大型城市;上海销量超过3000台;北京、杭州、广州、深圳销量均超过1000台,北京销量近1800台;不限购城市成都、苏州销量超过500台;南京、宁波、重庆、天津、西安、青岛、厦门销量突破300台。3月是特斯拉重点的季度末交付月份,此前从2019年6月1日开启的国产车预定收单,批量在3月集中交付;目前预定model 3可以在2-4周内交付,4月特斯拉启动金融促销政策,说明订单获取是目前重中之重的任务。

更多阅读: