人造肉制造商Beyond Meat是植物性肉制品的当红辣子鸡,那么这家公司究竟有啥神秘之处,它代表了什么样的潮流或者行业趋势,未来的增长潜力如何?我们来在Beyond Meat的官方投资推荐材料上来看看它们自己是什么说的。

业务模式介绍

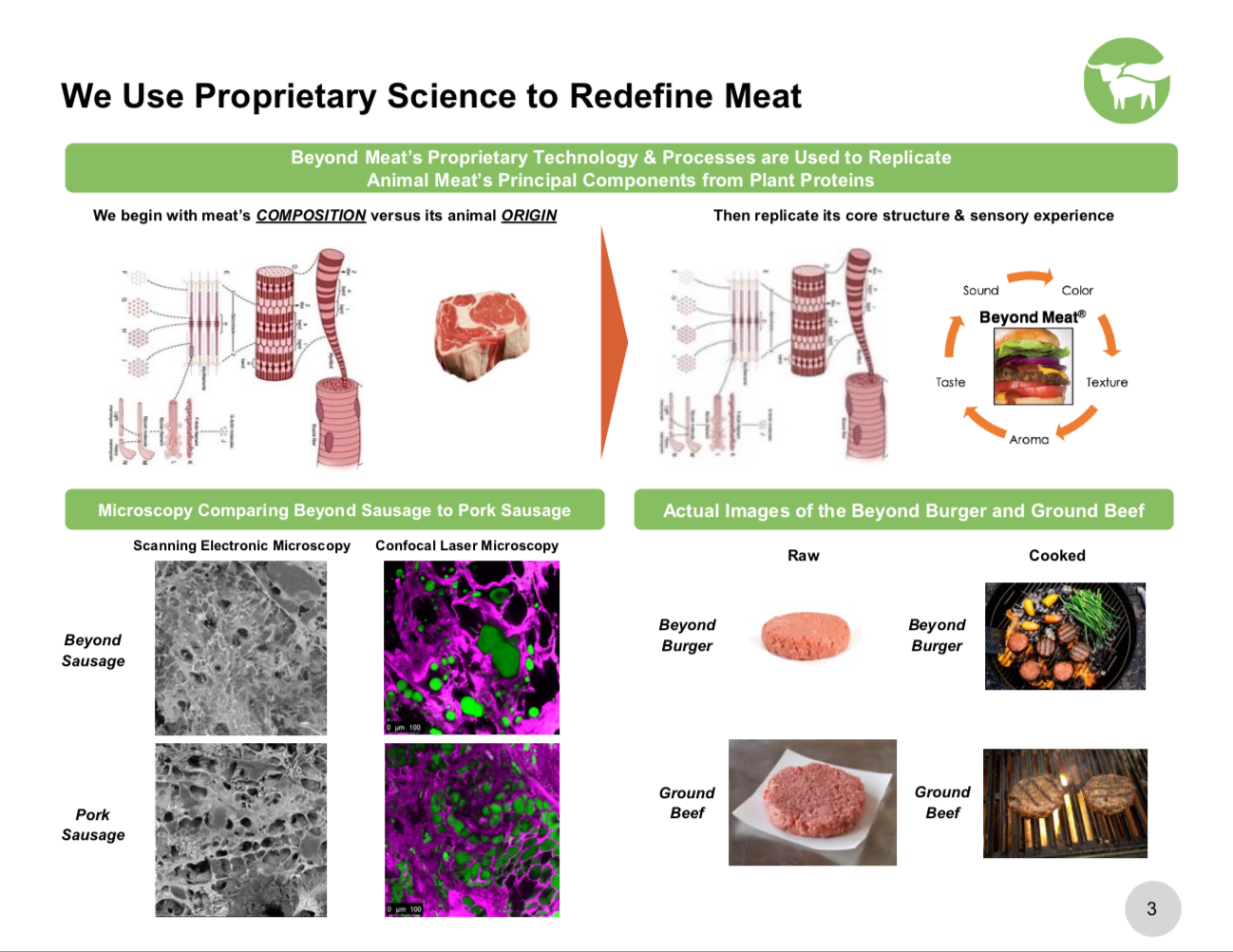

Beyond Meat使用专有技术来重新定义肉类产品。公司特有的技术和流程可以从植物蛋白中来复制动物肉类的主要成分。简单地说该公司就是使用植物蛋白来仿造动物肉类的结构和成分,达到以假乱真的目的,不仅是外观还是口味。下图这页面介绍就展示了人造肉技术的牛逼之处,在显微镜下,这种仿造肉的结构跟动物肉也是非常相似的。

公司致力于提供这些产品来让消费者吃上爱吃的东西。为什么这样说呢,因为人造肉可以提升人类健康、对环境友好、能突破全球资源的限制,并且改善动物的福利。

在提升人类健康方面,主要吃素的人患心脏衰竭类疾病的风险低42%;在发达国家中超过30%的癌症跟饮食因素有关,包括消费特定的肉类。

在环境友好方面, 18-51%的温室气体排放来自牲畜饲养及加工。

在突破全球资源限制上,78%的农业用地都用来饲养牲畜,包括用于生产饲料的牧场和农田;29%的农业用水直接或间接地用于动物肉类生产。

最后当然是提升动物的福祉,人类每年要吃掉600-700亿饲养的家畜,这些动物这么可爱,你为什么还要吃它。

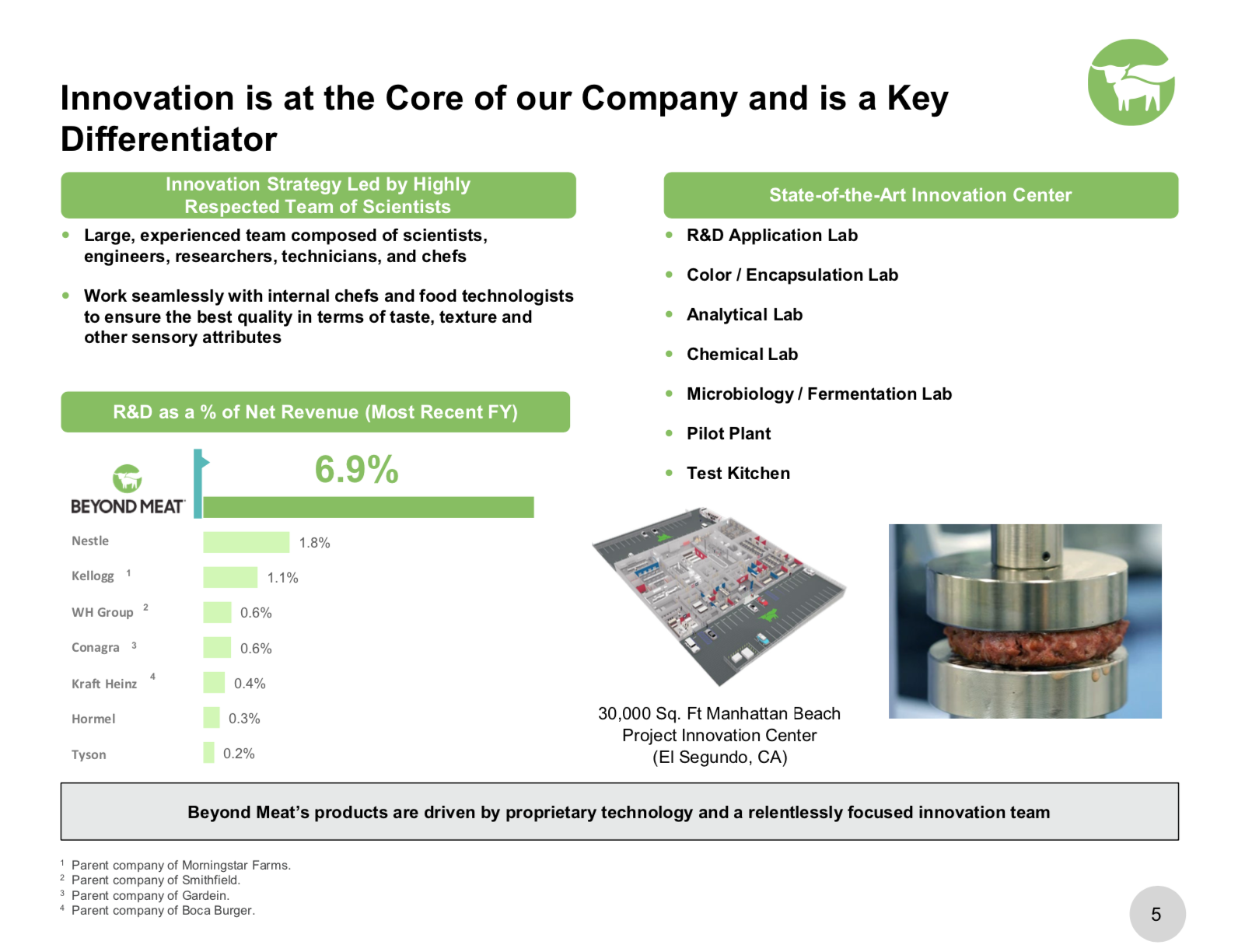

创新是公司的核心并且是一个关键的差异点。为什么这样说,因为公司有一群备受尊敬的科学家领导创新战略;拥有最先进的创新中心;研发投入占营收的比例也是摇摇领先同类公司。

最新的进展

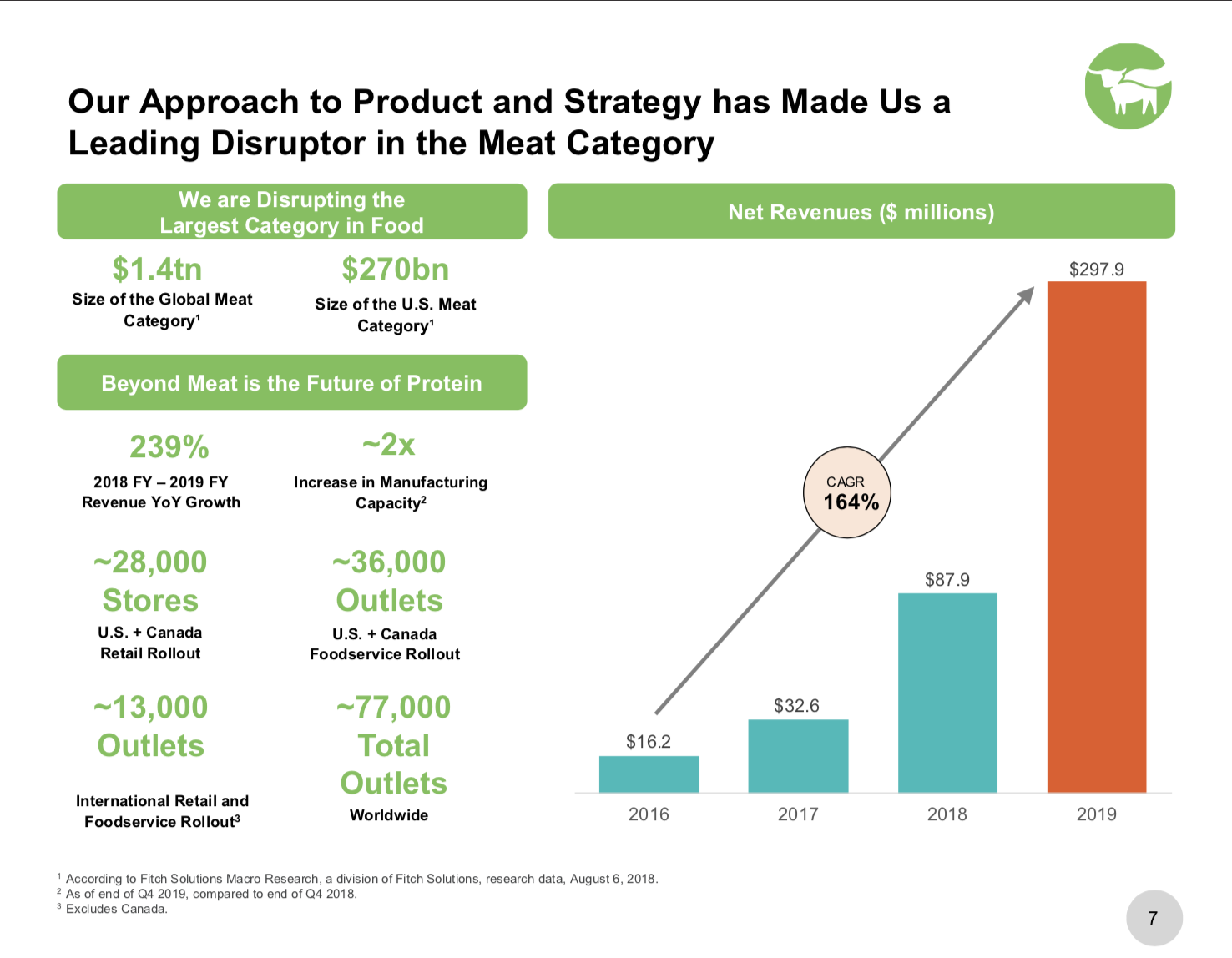

公司的产品和战略已经让公司走上肉类领域的领先地位。全球肉类的市场规模为1.4万亿美金,美国肉类市场规模为2700亿美金,Beyond Meat就是未来的蛋白质。

2019年公司年比年营收增长239%,生产能力提升2倍左右,公司净营收在2016-2019年间的复合增长率为164%,达到2.979亿美元。

在美国和加拿大28000个零售渠道可以买到公司的产品,覆盖3600个餐饮渠道;国际市场有13000个零售渠道和餐饮渠道,全球渠道数量大概在77000个。

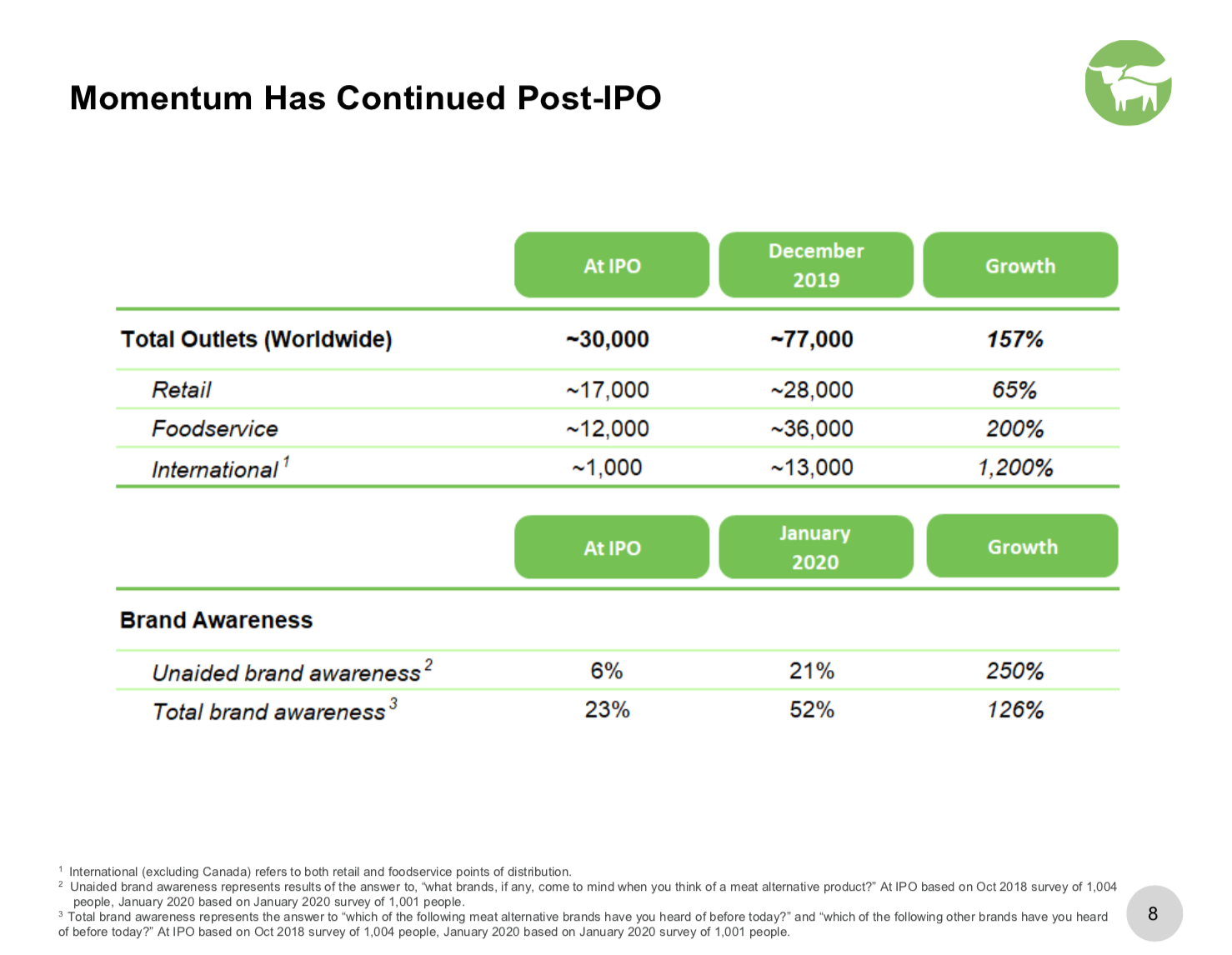

公司IPO后,这种势头仍在持续。下面可以看到,相比IPO时,公司全球渠道数量增长157%,零售渠道增长65%,餐饮渠道增长200%,国际渠道数量增长1200%。品牌认知不断增强,未提及品牌认知提升250%,整体品牌认知提升126%。

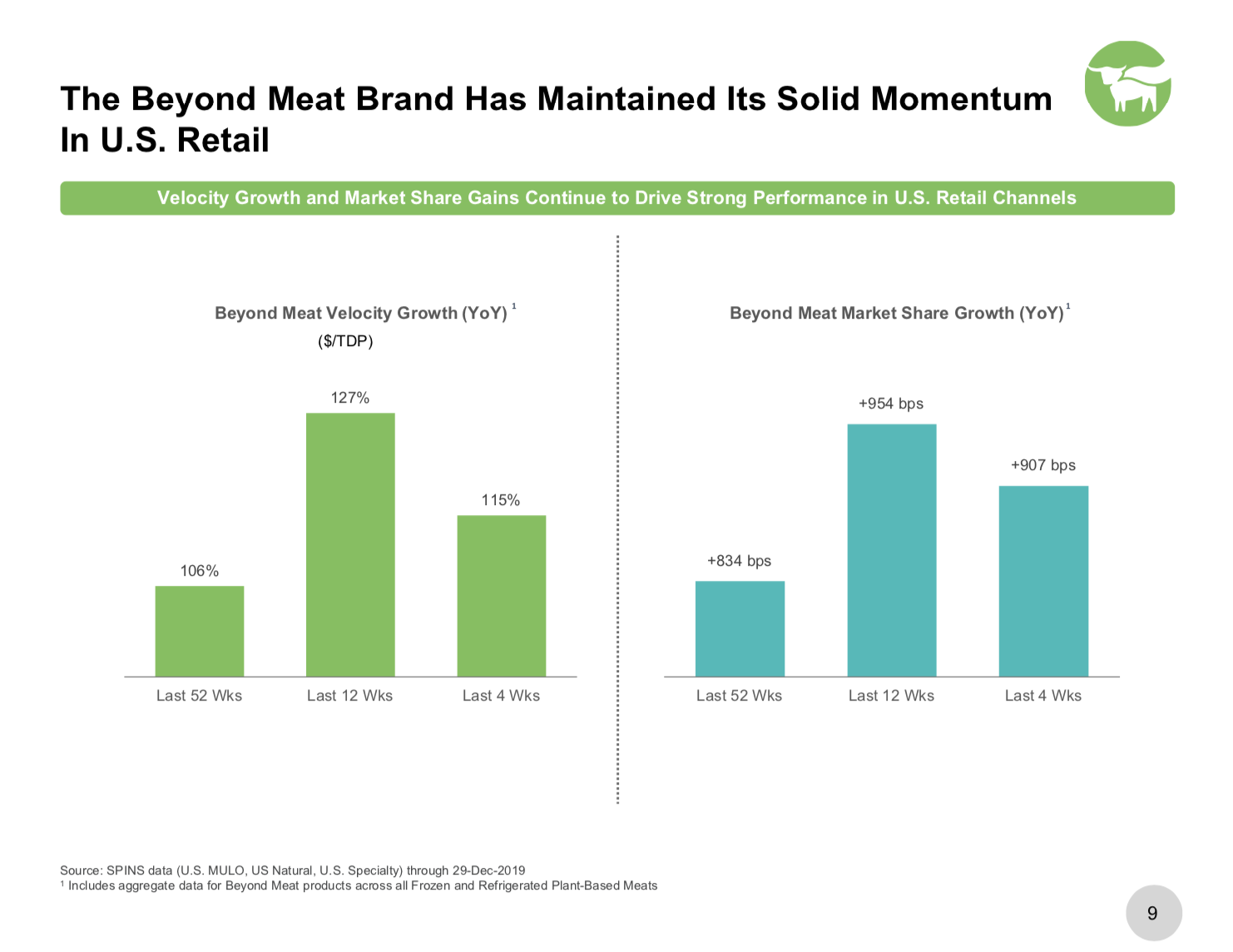

Beyond Meat的品牌继续保持在美国零售渠道的强劲势头。增速和市场份额均在不断增长,详细见下面的数字。

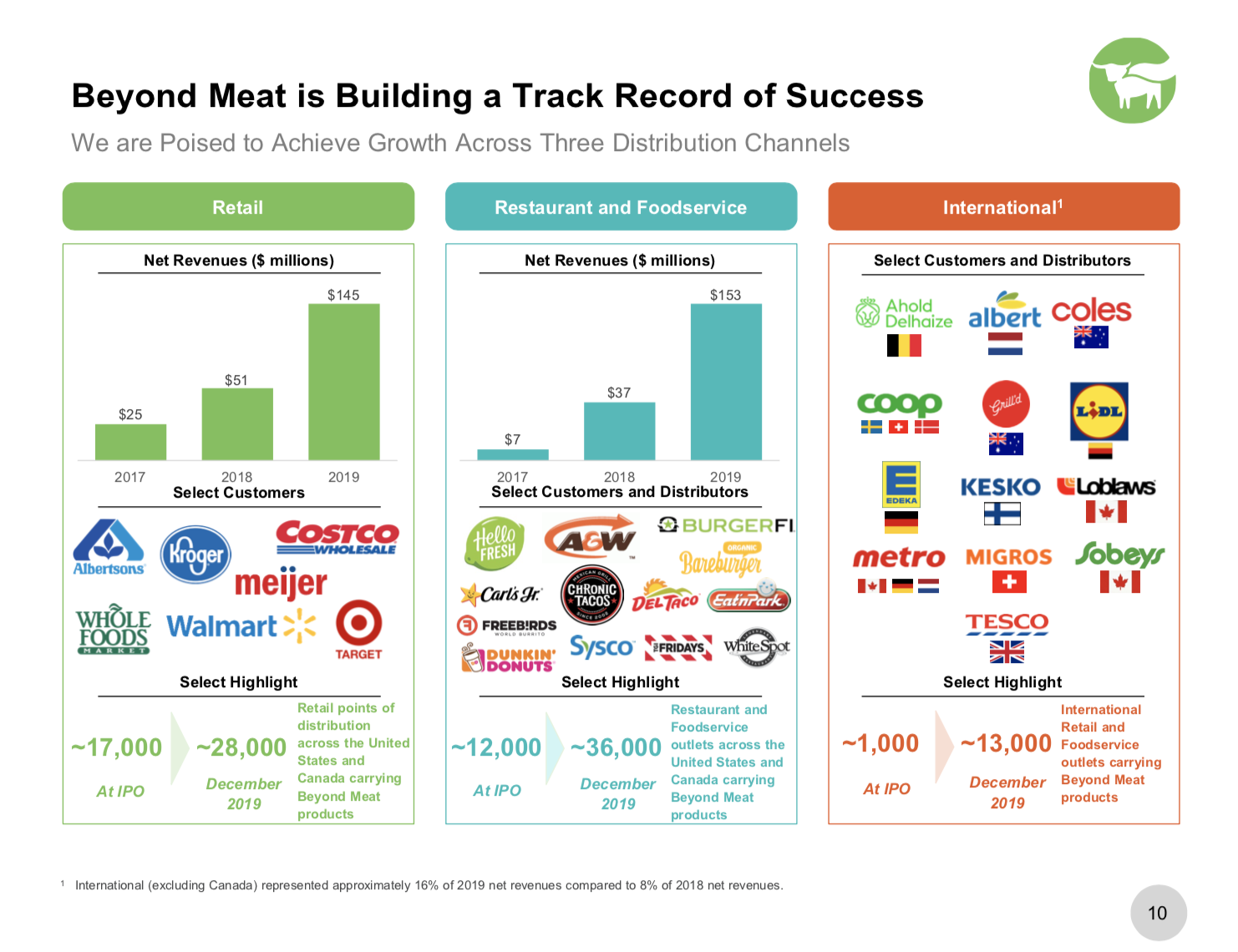

Beyond Meat正在创建一连串的成功记录。通过三个分销渠道实现增长,它们分别是零售渠道,餐饮和食物服务渠道,以及国际市场。

零售渠道2019年的净营收达到1.45亿美元,合作渠道包括好士多,Kroger,沃尔玛和Whole Foods Market等等;餐饮和服务渠道营收达到1.53亿美元,合作伙伴有dunkin donuts,hello fresh等;国际渠道当然也很多了。

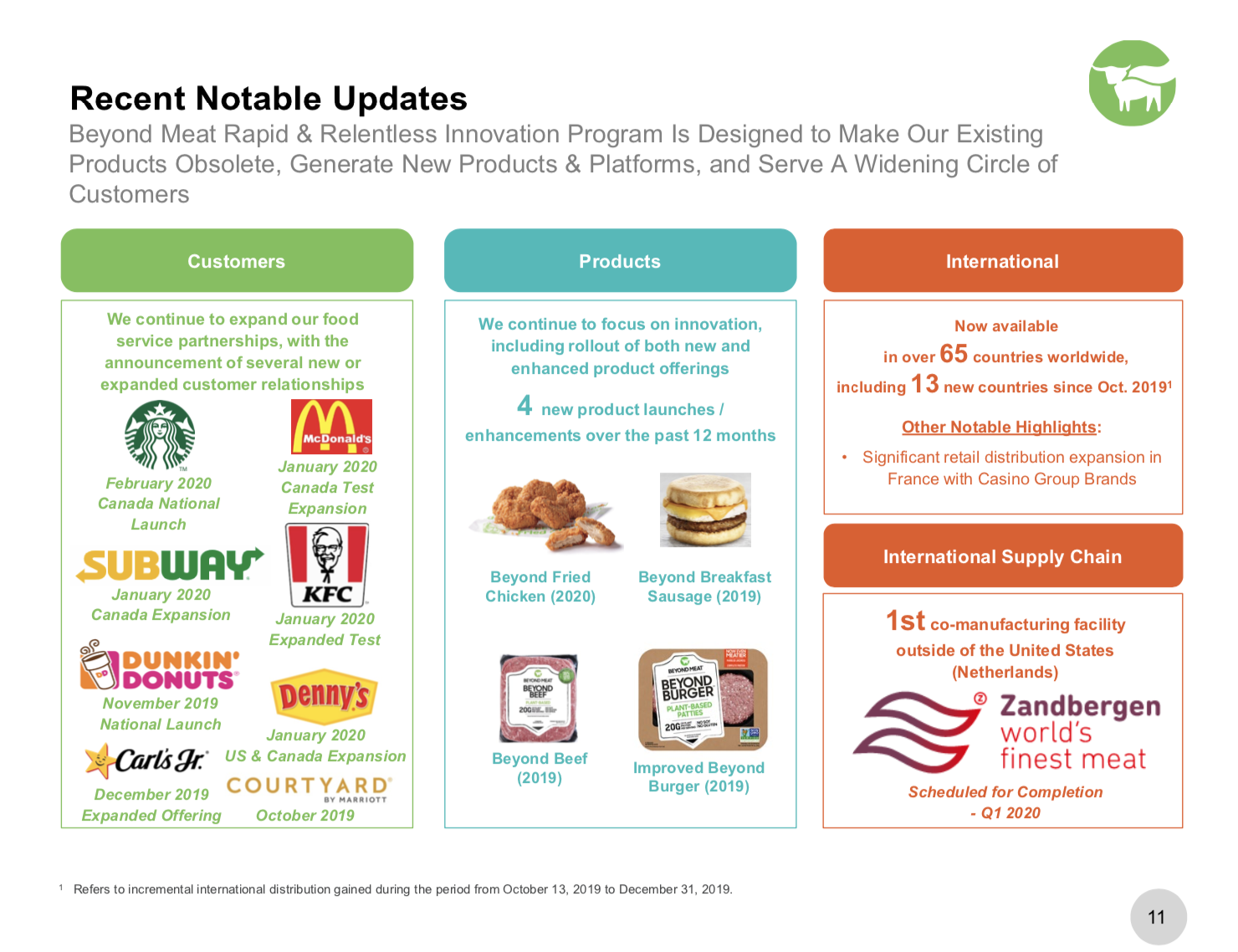

当然还包括最近假如测试的客户如麦当劳,星巴克,肯德基等等。为他们提供炸鸡,汉堡,牛肉等产品。全球供应链方面,公司在美国外的荷兰拥有第一家合作制造厂。

最近财务表现:4Q19

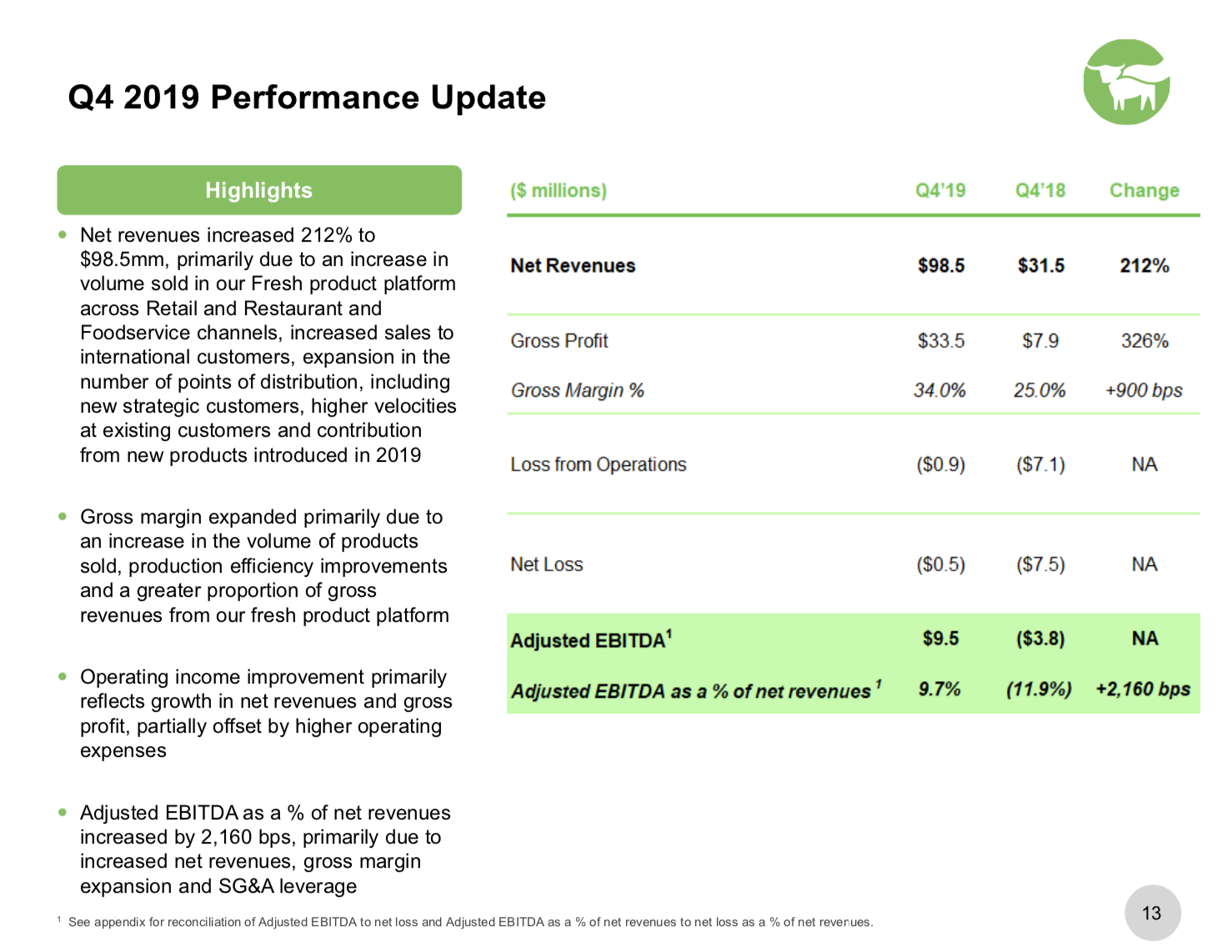

4季度净增营收增长212%至9850千万美元,主要是零售和餐饮渠道新鲜产品的销量增长,包括向国际市场客户销售,扩大销售渠道数量,如新增战略合作客户,现有客户消费的增长以及2019年引入的新产品贡献。

毛利率扩张主要是因为产品销量增长,产品效率提升和新鲜产品更高的占比。毛利率从去年同期的25%提升至34%,毛利润从790万美金增至3350万美金。

运营利润改善主要是因为收入和毛利的增长,部分被更高的运营费用支出所抵消。运营亏损从去年的710万美元收窄至90万美元。调整后的EBITDA占净营收的比例从-11.9%增至9.7%。

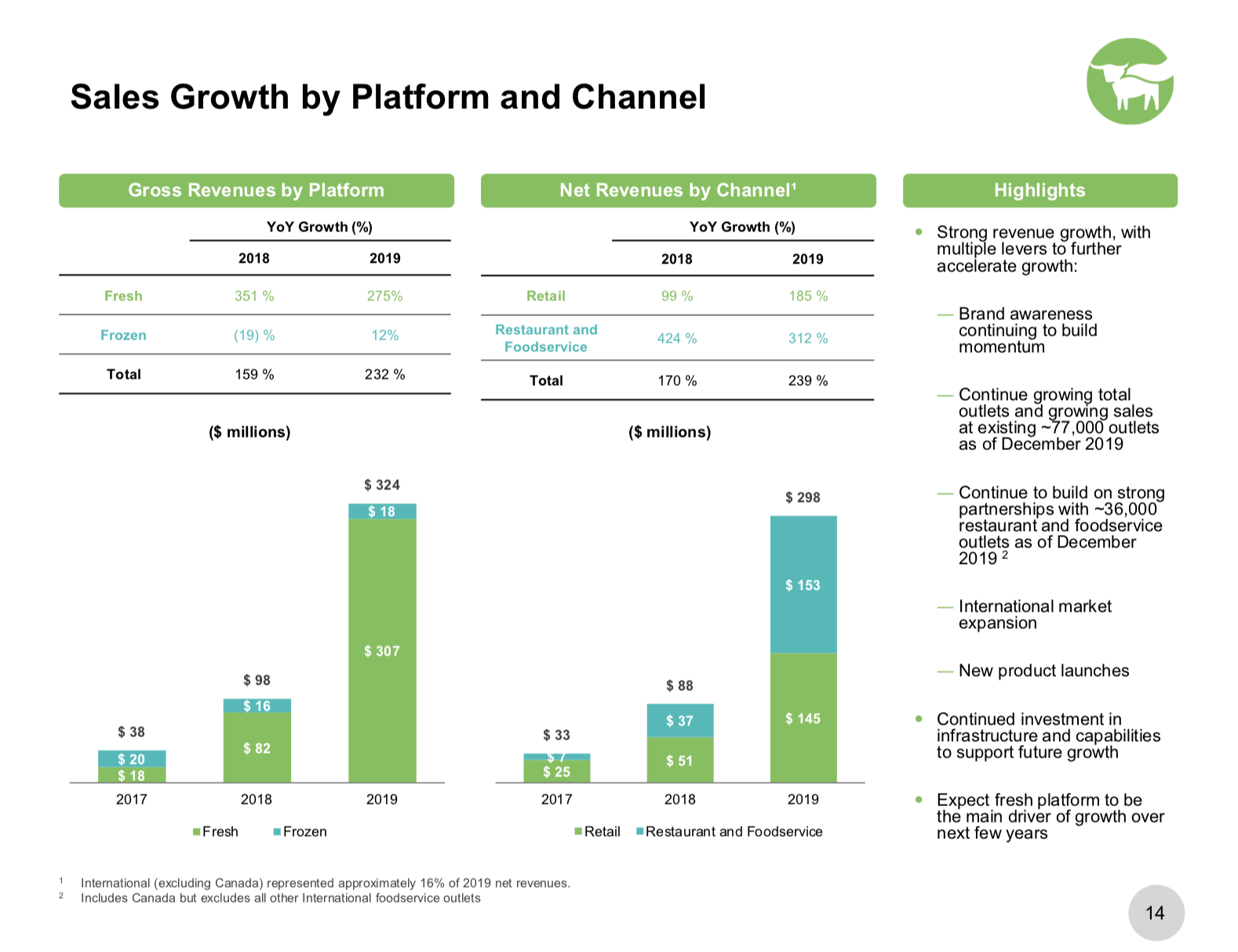

下面是平台和渠道方面的增长数字,因为公司战略方向是做新鲜产品,所以新鲜产品增长很快,2019年为3.07亿美元,同比增长275%;冷冻产品从1600万美元增至1800万美元。

零售渠道增长增长185%至1.45亿美元,餐饮和服务渠道从3700万美元增至1.53亿美元,同比增长312%。

以上这些增长归因于:

- 品牌认知持续保持良好势头

- 继续扩张现有和新增销售渠道,2019年12月共有7.7万个渠道

- 继续和3.6万家餐饮企业保持强强合作

- 国际市场扩张

- 新产品推出

公司继续投资基础设施和生产能力以支撑未来的增长,预期新鲜产品将成为未来几年的主要增长引擎。

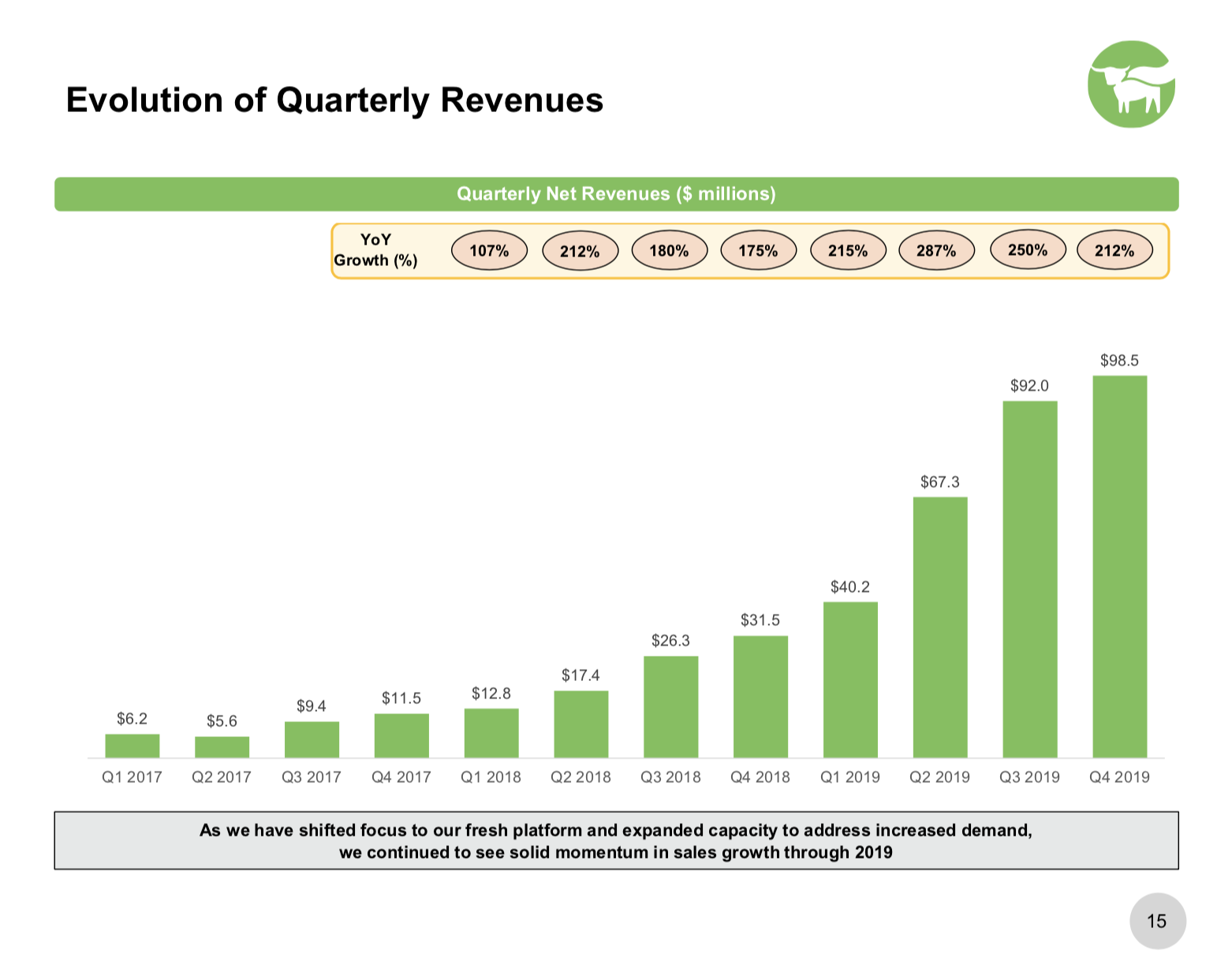

下面是过去这些季度耀眼的增长成绩,基本都保持了三位数的增长。

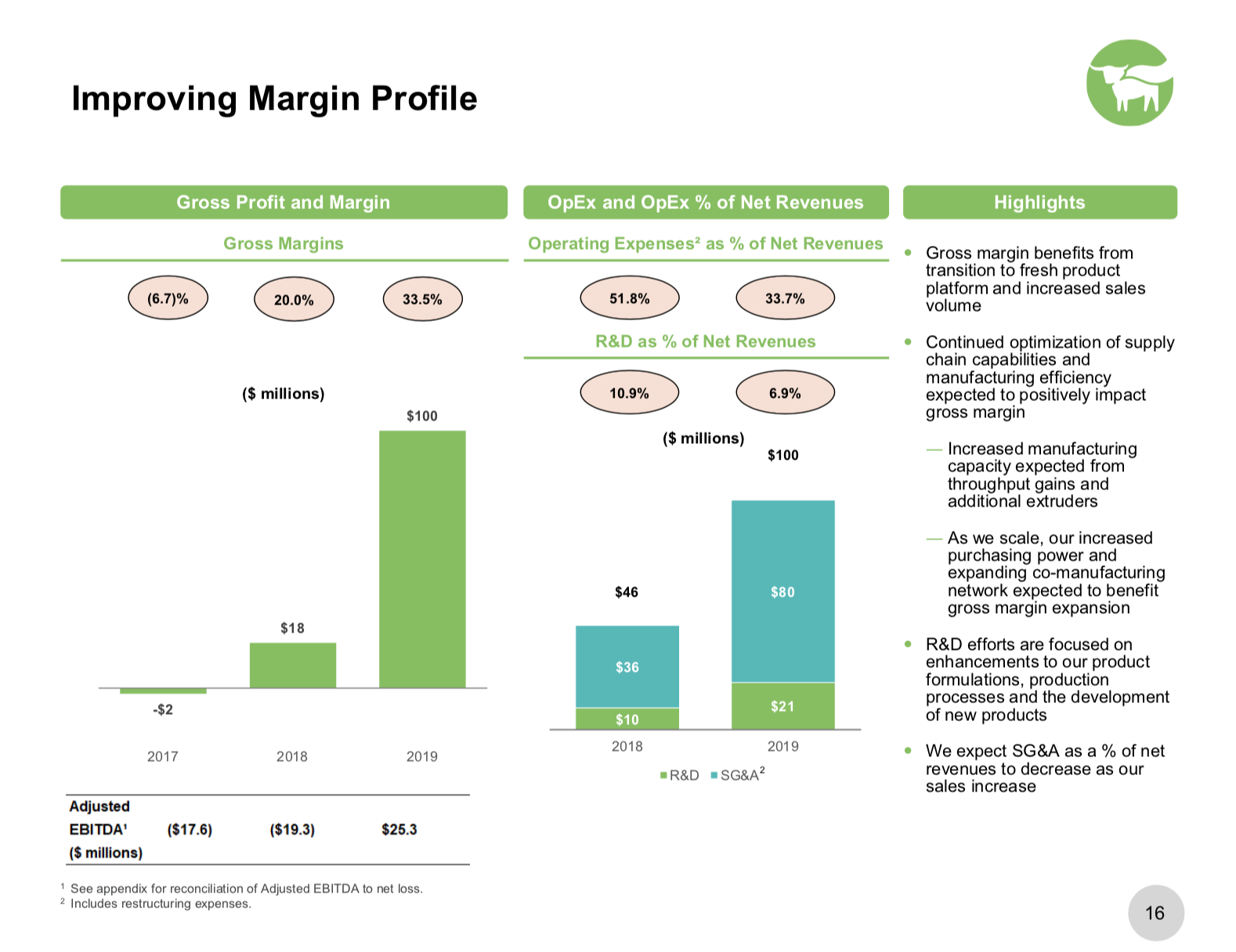

利润也在改善,毛利率从2017年的-6.7%到2019年的33.5%;运营支出占比从51.8%下降至33.7%,研发费用占比从10.9%下降至6.9%。

毛利率的改善是因为销售的增长以及新鲜产品占比的提升和持续的供应链能力优化。

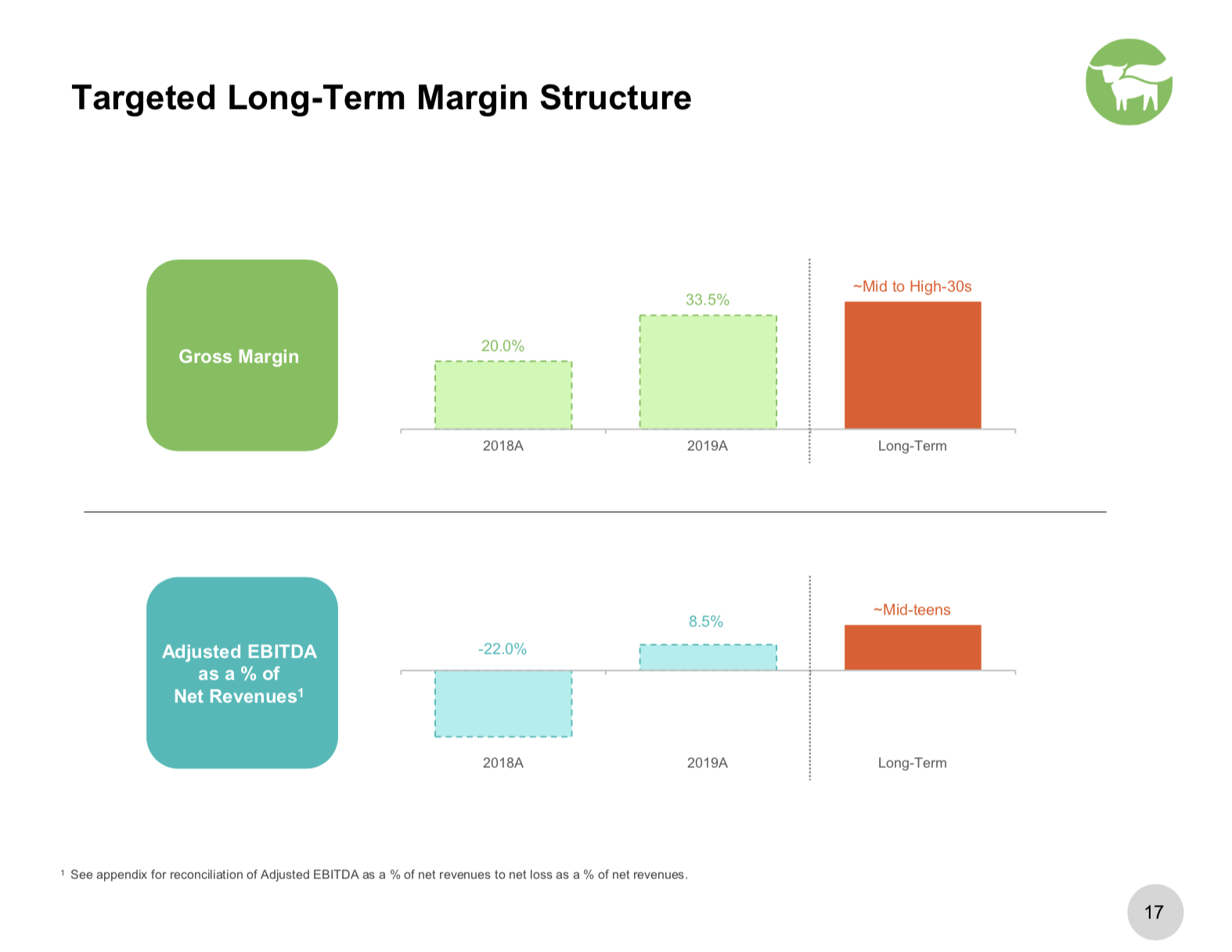

未来的长期盈利目标:毛利率2019年为33.5%,长期目标是达到35%以上;调整后RBITDA占营收的比例目前为8.5%,长期是达到15-17%左右。

更多阅读: