2025年全球外商直接投资(FDI)流量同比增长15%,达到1.66万亿美元,但剔除部分欧洲经济体的异常波动后,实际增幅仅为6%,显示出复苏的脆弱性与结构性差异。 这一增长发生在全球经济温和扩张背景下,但地缘政治紧张与通胀压力持续存在,使资本流动呈现明显的不均衡特征。

从区域分布看,OECD国家FDI流入增长9%至7480亿美元,但若剔除欧洲波动因素则反而下降2%。 欧盟整体FDI流入下降5%,卢森堡和荷兰的下滑是主要拖累,而德国因内部贷款流动出现显著反弹。相比之下,非OECD的G20经济体FDI流入增长高达42%,且几乎所有经济体均实现增长,中国在连续三年下降后首次回升。

从国家层面看,美国以2880亿美元继续稳居全球最大FDI流入国,中国和巴西分别以800亿和770亿美元位列其后。 在资本来源方面,美国、日本和中国分别以3100亿、1860亿和1570亿美元成为全球前三大对外投资国,显示发达经济体仍主导全球资本输出格局。

结构上看,FDI增长主要由企业内部贷款和再投资收益驱动,而股权投资显著疲软。2025年OECD国家FDI股权流量同比下降84%,即便剔除异常波动也下降25%,反映跨境并购后的资本调整与撤资行为增加。这一变化意味着名义FDI增长并不完全代表新增实体投资扩张,而更多体现企业财务结构调整。

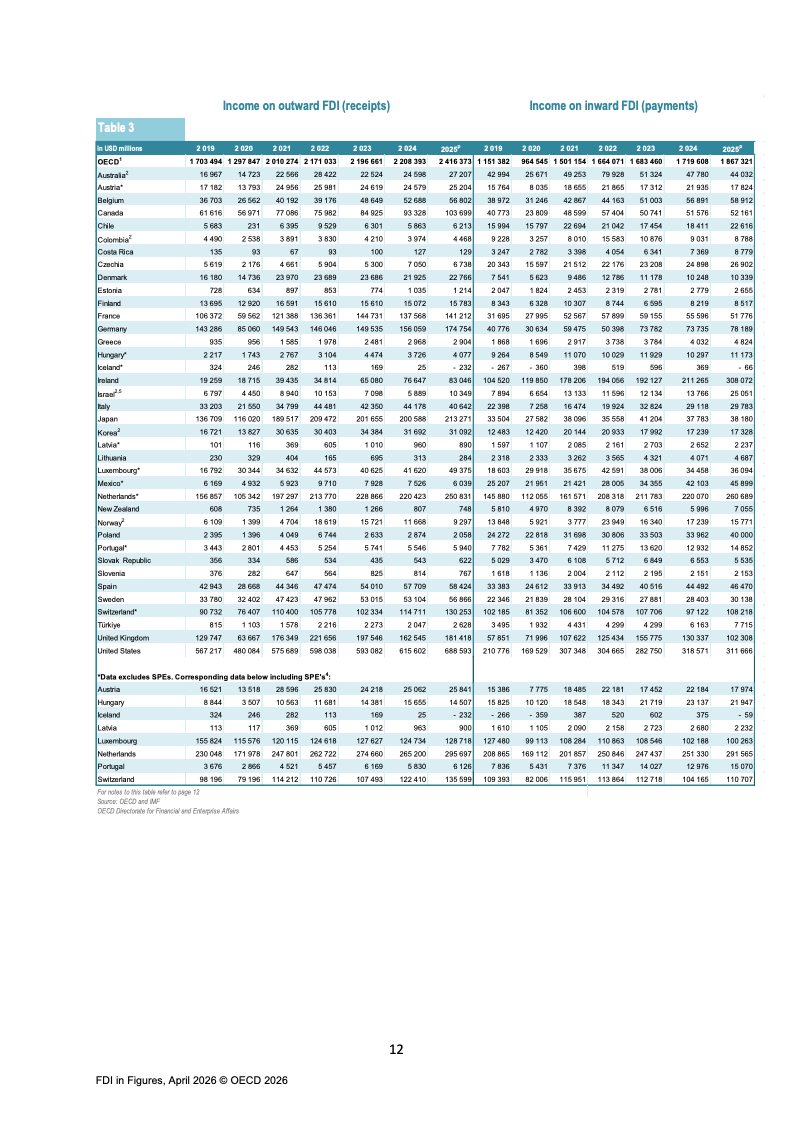

盈利能力方面,FDI收益出现同步回升。OECD地区FDI收入占GDP比重分别回升至支付端2.6%和收入端3.3%。 其中,再投资收益增长尤为显著,入境收益增长24%,出境收益增长34%,远高于股息表现,反映跨国企业盈利能力增强。信息技术、通信、金融与医疗行业成为主要驱动力,凸显产业结构对资本回报的决定性影响。

在投资方式上,跨境并购与绿地投资呈现分化走势。2025年跨境并购交易金额增长8%,但交易数量下降3%,表明资本集中度提升。新兴市场并购金额大幅反弹34%,明显高于发达经济体4%的增幅。

相比之下,绿地投资明显降温。全球绿地投资项目数量下降14%,资本支出下降3%,其中新兴市场连续第二年下滑,降幅达24%。制造业投资大幅收缩44%,而发达经济体基础设施投资增长43%,主要集中在电力、ICT和互联网领域。

资本集中趋势进一步强化。2025年约46%的绿地投资流向美国、法国、印度、英国和澳大利亚五个国家。跨境并购同样高度集中,前五大目标国占据超过一半交易金额。

总体来看,2025年全球FDI呈现出“总量回升、结构分化、质量承压”的典型特征。短期内,资本更多通过内部融资和利润再投资流动,而非新增实体投资扩张。

展望2026年,地缘冲突、能源价格与通胀压力仍将压制投资信心,但技术与数字基础设施投资或成为支撑FDI结构升级的关键动力。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: