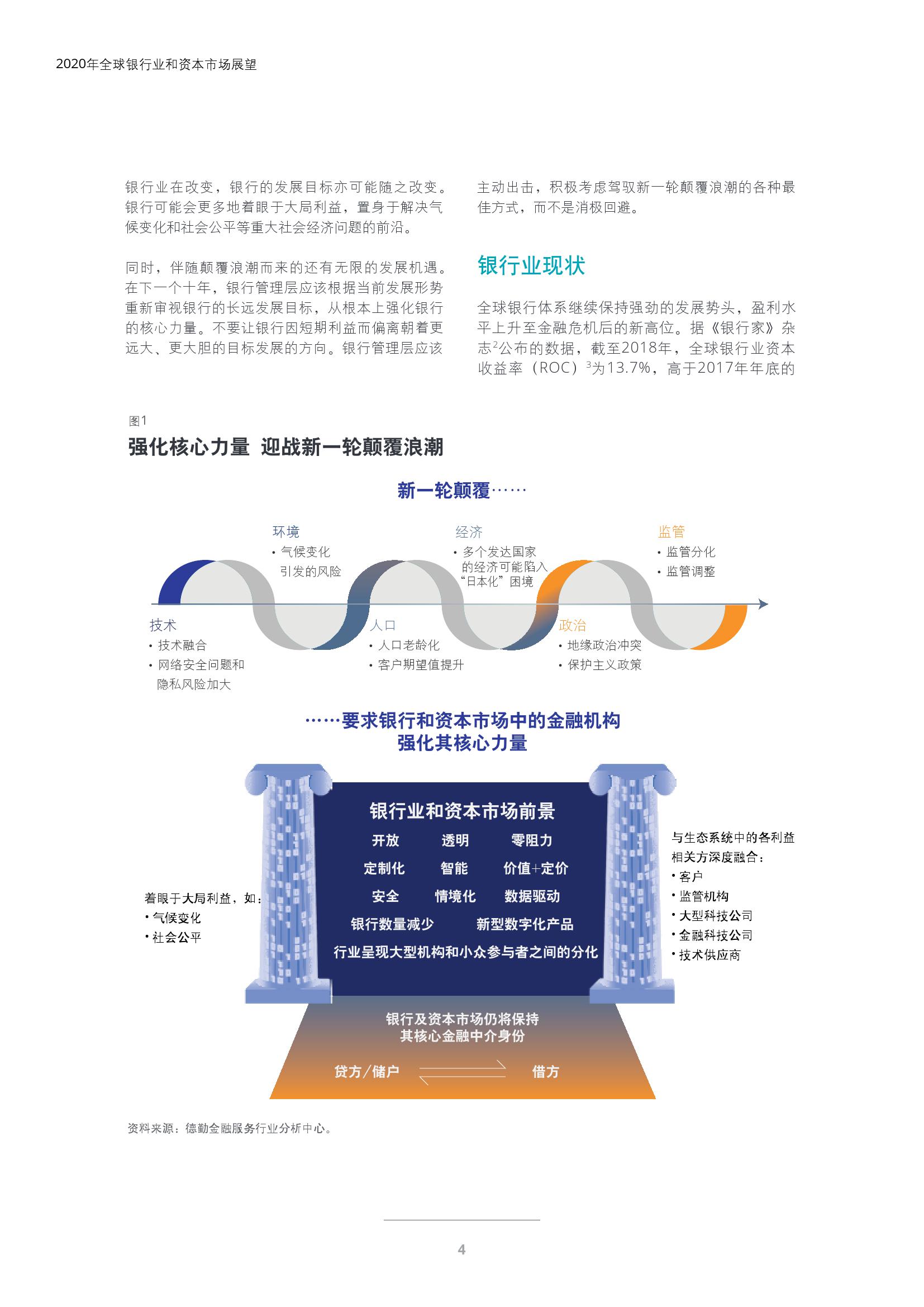

未来十年,伴随新一波颠覆性浪潮的到来,全球银行业的经营发展模式将发生深刻变化,但是银行的角色本位不能改变,即银行应该回归和坚守其作为核心金融中介的身份,确保金融供给与实体经济需求之间相匹配。本报告对零售银行、支付、财富管理、投资银行、交易银行、公司银行和市场基础设施等七大主要业务板块在2020年及未来十年的发展趋势进行了展望,并围绕监管、技术、风险、人才等领域进行了预测分析和解读。

监管:依旧纷繁复杂

全球监管分化预计仍将持续存在,加之某些地缘政治的不稳定性及经济衰退的可能性,银行应依托最新的治理、风险及合规技术手段为其合规现代化之路保驾护航。

技术:夯实基础

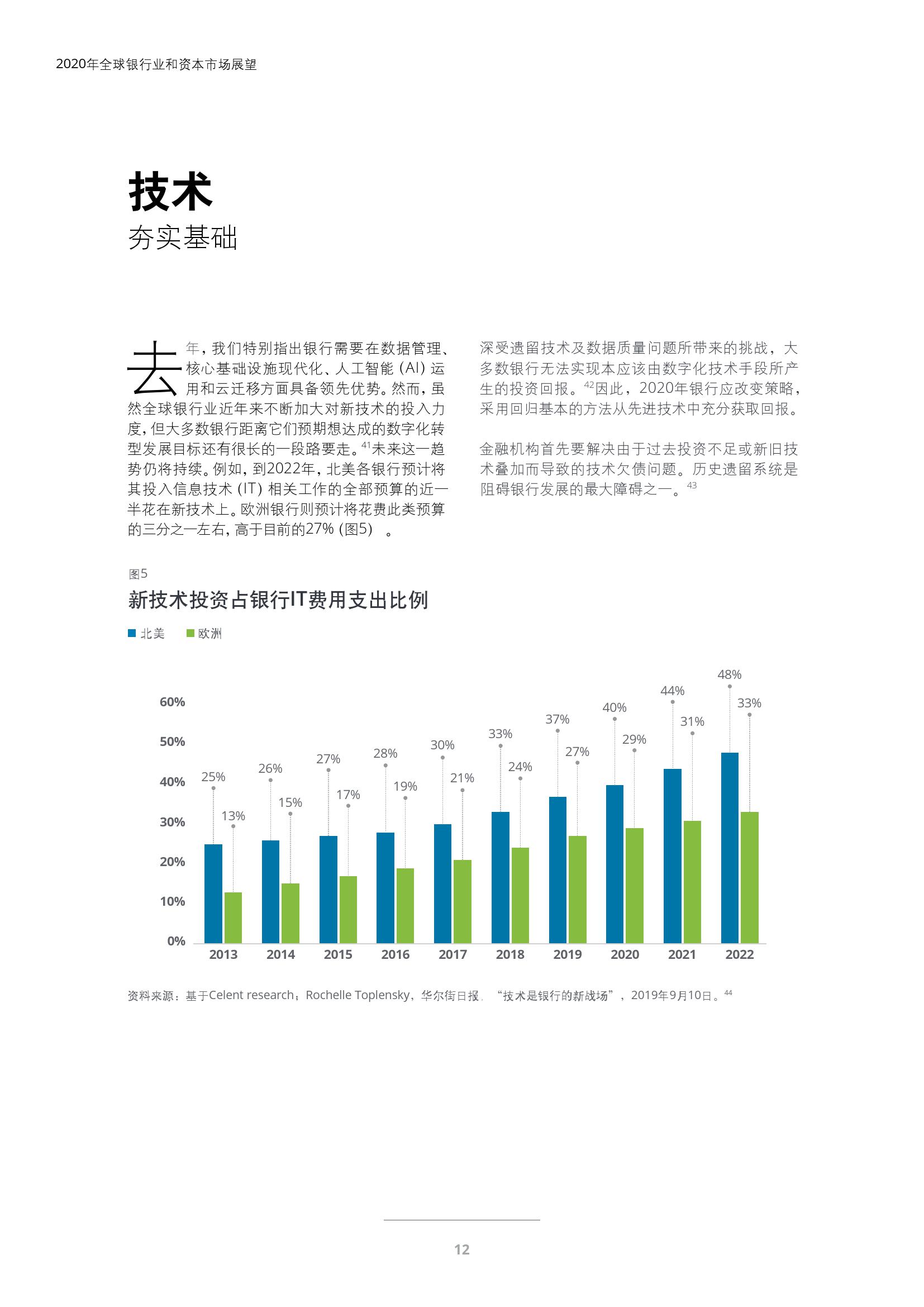

深受遗留技术及数据质量问题所带来的挑战,大多数银行无法实现本应该由数字化技术手段所产生的投资回报。2020年银行应改变策略,采用回归基本的方法从先进技术中充分获取回报。首先要解决由于过去投资不足或新旧技术叠加而导致的技术欠债问题。为充分实现人工智能技术在促进增长及推动银行由“以产品为中心”向“以客户为中心”转移方面的巨大前景,挖掘数据潜力将是2020年及未来十年金融机构在数字化转型领域的工作重点。

风险:充分利用技术优势,提升风险管理水平

银行应考虑对风险管理模式进行优化,重新评估各道风险防线去除重复性工作以降低成本和提高流程效率;改善数据结构,创建新型数据管理工具与模型有效感知并抵御新兴风险。历史遗留系统的普遍使用限制了金融机构捕获、计量和报告数据的能力。通过改善数据架构,银行可以创建新的数据工具和模型,以便随时觉察和应对新兴风险。新工具亦有助于消除数据“竖井”现象,有利于业务部门高瞻远瞩,做出更好的风险决策。

人才:聚焦人力变革

为应对未来全新的工作模式,充分运用新技术,银行应重新定义和设计工作岗位,从而实现新技术对人才提出更高要求的工作岗位赋能的目标。银行应重新审视并营造最适合未来领导者发展的环境,从现在开始着手培养未来人才。企业文化和办公场所设置与企业创新和业务成果高度相关,银行可通过重塑企业文化和办公场所环境来激励人才。通过打造更开放、协作化程度更高的现代化办公环境来提升员工体验,此外还应探索员工与虚拟员工之间加强联系的渠道。

零售银行:平台就是未来

低盈利的业务环境以及经济下行的潜在冲击将对银行的收益带来负面影响,对于规模较小、业务较单一、以消费者借贷为主的银行而言,情况尤为如此。银行应该继续提升收费业务的收入,加强成本管理,同时注意推进数字化转型及满足监管要求。2020年,开放银行将在更多地区占据一席之地。开放银行能够扩大和加速银行的数字化转型,更快地催生更多新的业务模式。

公司银行:在借贷之外发掘新的价值增长点

公司银行应考虑借助数字化产品和服务为客户提供新的服务规划,增强其客户关系管理能力。同时还应思考如何通过前台和后台的数字化来提升运营效率。若不实现平台现代化,数字化赋能可能会受阻。落后的技术可能会持续削弱公司银行快速应变的能力,因此应优先考虑升级基础设施,还可考虑通过收购金融科技企业或借助托管服务来改善基础设施。

交易银行:需大胆革新

在低利率甚至负利率的环境下,交易银行应集中力量主动为公司客户提供优化营运资本的建议,并就降低潜在金融风险出谋划策,尤其是在现金管理,资金服务和贸易融资等方面。证券服务公司应继续提供数据分析和相关洞察,助力客户做出明智的投资决策。代币化证券的出现将促使一些托管机构开发新的数字资产托管解决方案。托管机构应从长远考虑,保护本地加密资产并提供全方位的托管解决方案。

投资银行:先苦后甜

投资银行将继续推进合理化改革,变革对销售交易业务的影响最大。随着市场和技术的大众化程度的提升以及大规模定制化时代的到来,投资银行将成为“流程型公司”,专注于提供“执行”类服务;或将重点放在赢取客户上,专注于前台职能。销售与交易业务方面,简化交易后流程已成为当务之急,大型机构均有意对流程简化和基础设施创新加大投入。银行应重视核心系统现代化,着力开发新的客户解决方案,同时优化成本结构。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读: