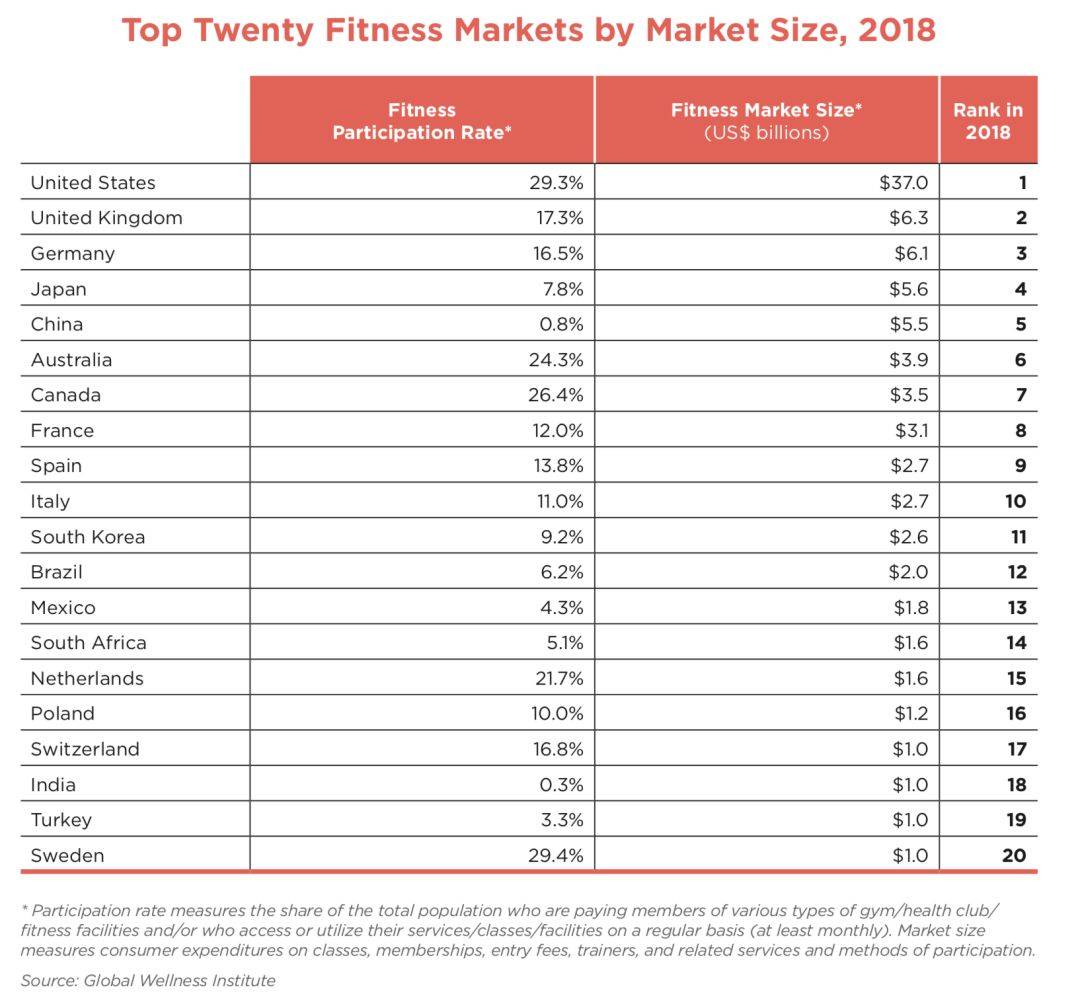

中国健身行业以总市场规模55亿美元排在第五,但排名前五的市场中,中国的健身渗透率最低,为0.8%。排在前四的分别是美国、英国、德国和日本。

■全球大健康市场规模 来源:GWI

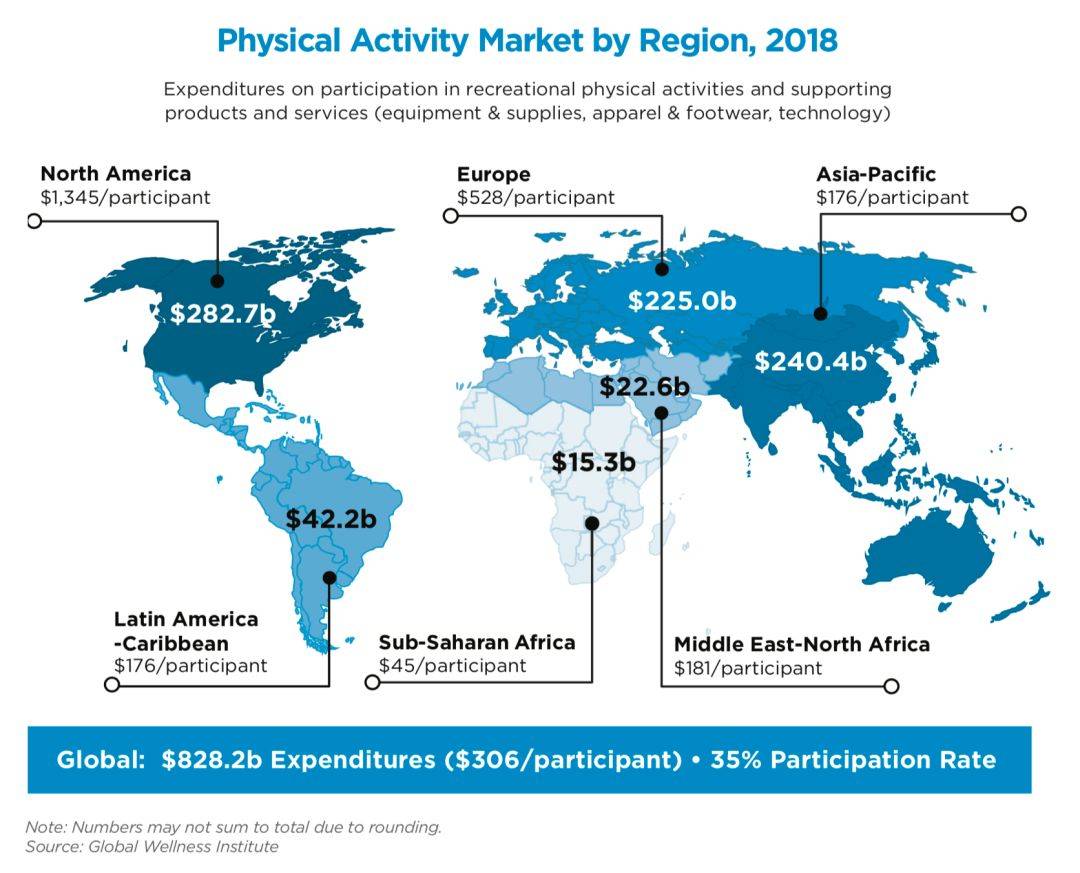

宏观来看,全球大健康经济总规模为8280亿美元,美国以2647亿美元位列第一,中国以1093亿美元位列第二。

而从区域上来看,北美依然是全球大健康市场最成熟的区域,为2828亿美元,亚太和欧洲分别为2404亿和2250亿美元,三个区域占据全球大健康市场90%的规模。

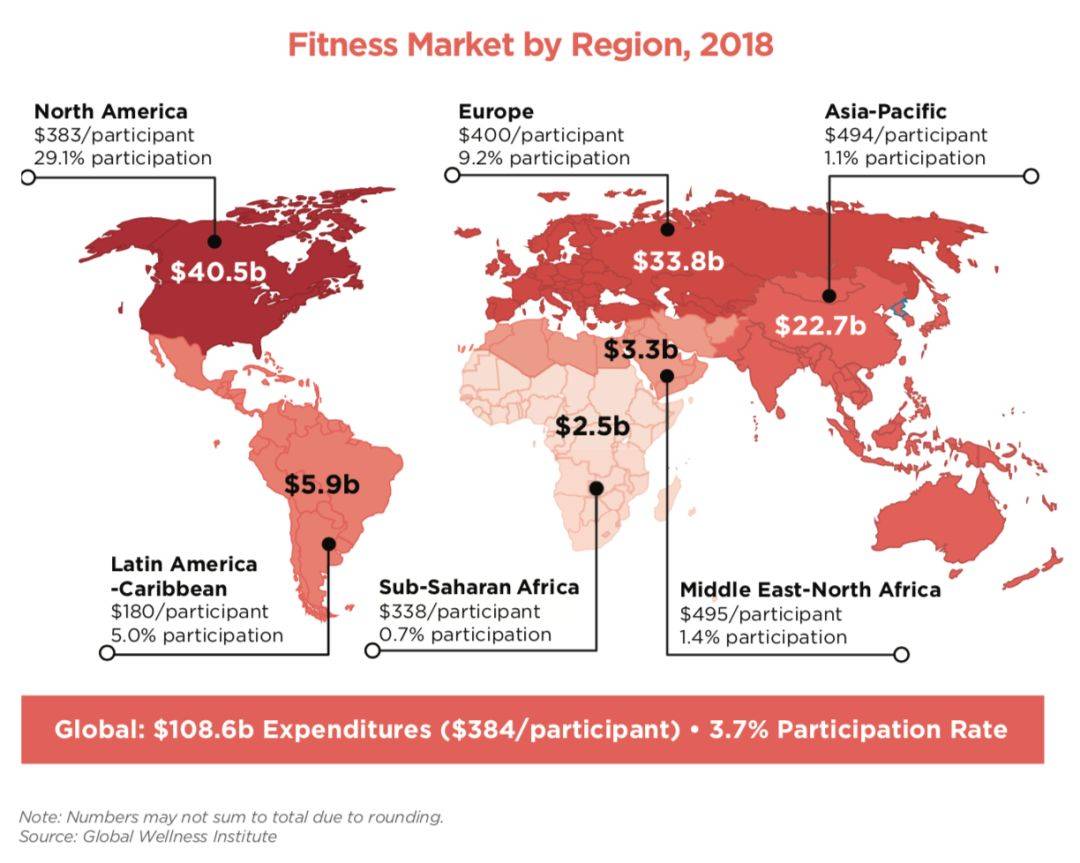

而以健身市场来看,GWI认为全球健身人口平均渗透率为3.7%,也就是说全球总人口中的3.7%参与过商业健身房、社区健身设施和酒店、学校等健身活动。

全球健身行业总规模为1086亿美元,人均为健身的消费为384美元。

当然,中国健身市场是最值得关注的领域,虽然健身人口渗透率仅为0.8%,与全球平均水平差近5倍,但依然排在全球第五健身市场。

而排第一的美国,健身人口渗透率已经达到29.3%,是中国的30多倍。全球排名前20的市场中,只有印度0.3%的渗透率低于中国,其他国家的健身渗透率都远高于中国。

这至少表明,中国健身市场的成长空间依然十分乐观,中国0.8%健身人口渗透率的增长,也是健身市场的成倍增长。

■全球健身市场规模TOP 20 来源:GWI

■全球健身市场区域规模 来源:GWI

除此之外,欧洲健身人口的渗透率排在全球第二为9.2%,但北欧洲国家的健身渗透率非常之高。

■全球健身人口渗透率国家/区域排名 来源:GWI

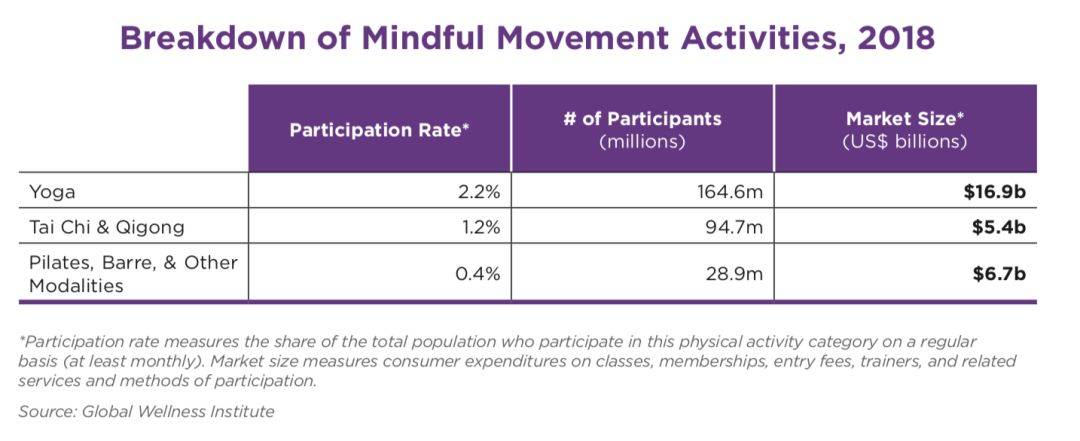

■静态运动涵盖类目

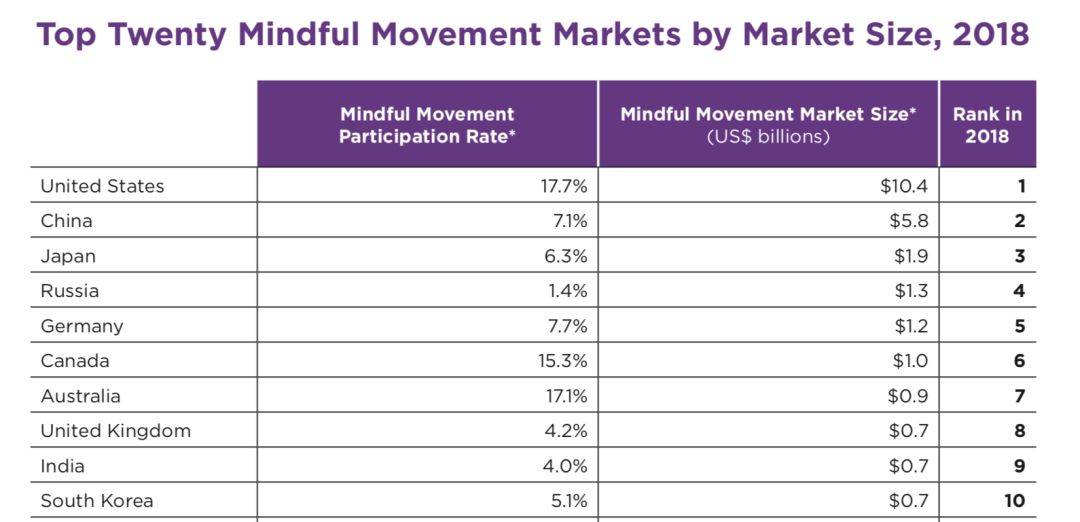

■全球静态运动国家/区域排名 来源:GWI

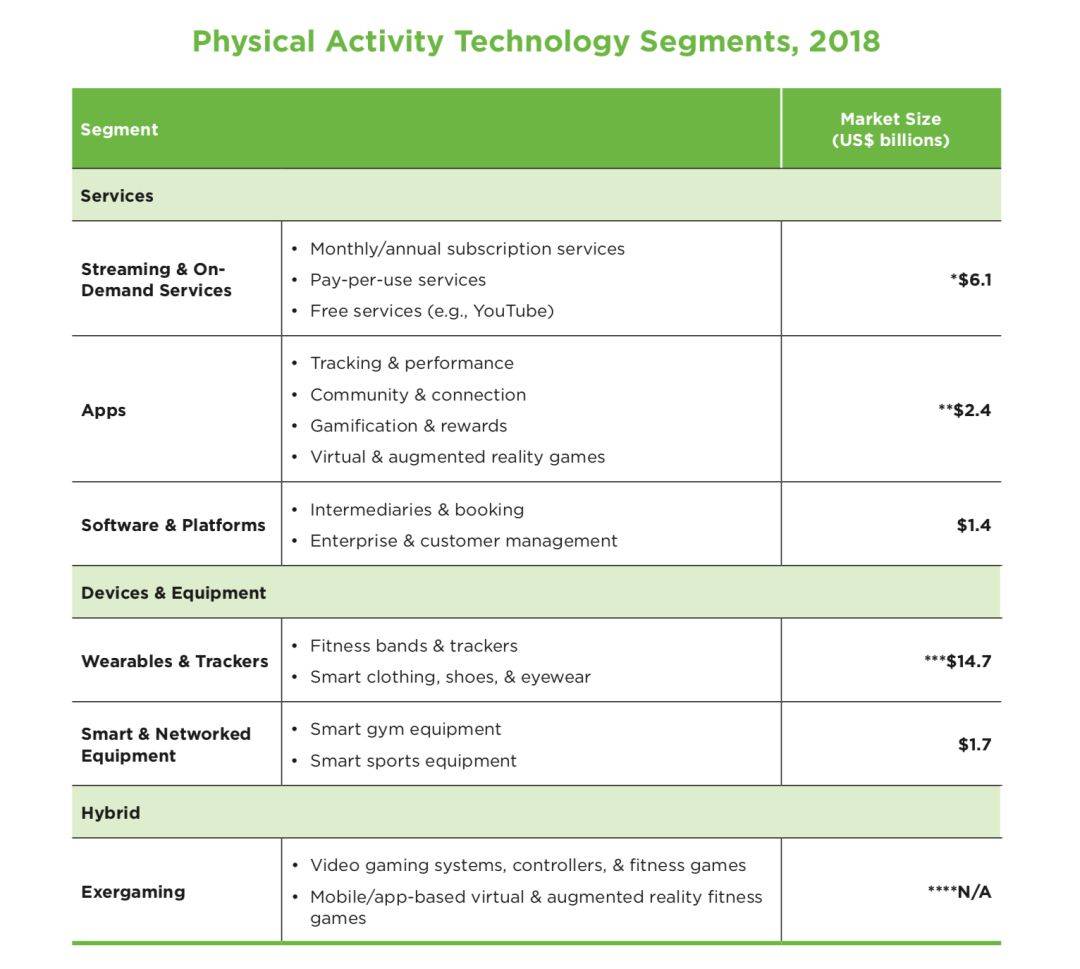

当然,以健身视频和运动手环等健身科技,被认为是驱动全球健身市场发展的重要因素。

运动科技包括健身流媒体和终端服务,如Peloton,占比61亿美元;运动APP占比24亿美元,如Keep;软件和平台规模为14亿美元,代表案例为课程订阅平台ClassPass和健身服务软件MindBody等。

而健身装备以健身可穿戴设备为主,如Apple Watch和Fitbit等硬件,其他包括游戏健身/VR健身等。

■运动健身市场分类

GWI报告认为,运动科技是带来健身新商业模式,快速提高健身人口渗透率,和新的触达健身用户的新方式和新趋势之一。

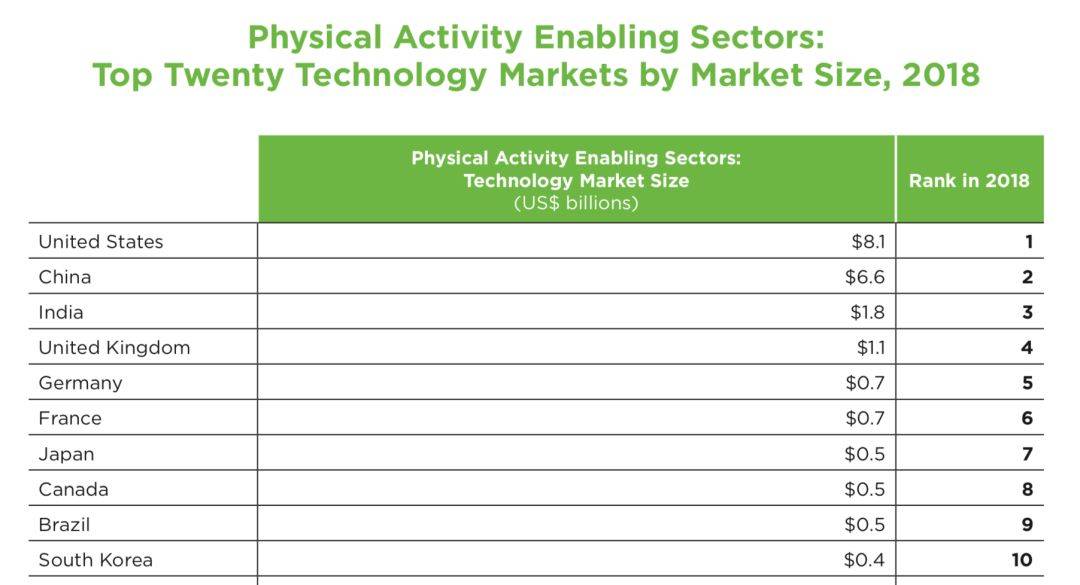

全球运动科技2018年市场总规模为263亿美元,其中亚太区是全球运动科技最大市场,为108亿美元规模。

其中,美国以81亿美元的规模位列第一,中国则以66亿美元的规模,位列全球运动科技的第二大市场。其中小米和华为运动科技硬件,是最主要的代表。

■全球运动科技国家/区域排名 来源:GWI

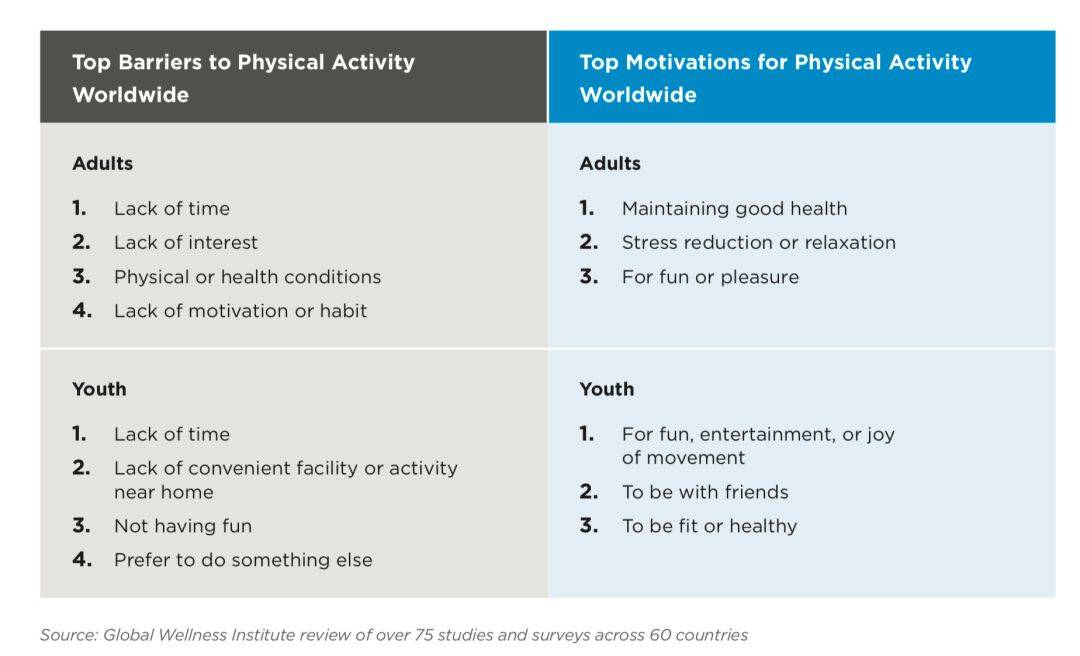

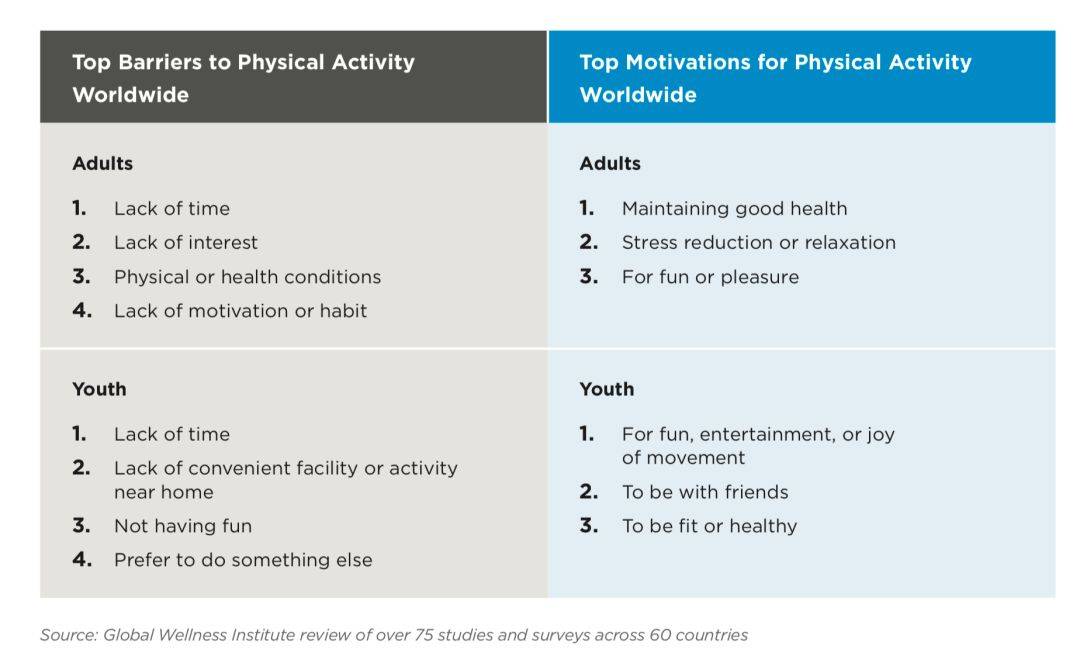

除此之外,报告分析认为,阻碍全球成年参与运动健身的四大原因,分别为缺少时间、缺少兴趣、运动和健康状态以及缺乏动力和习惯。

而驱动成年人参与运动健身的三大原因也非常明显,分别是保持健康、解压和健身作为一种娱乐方式。

当然,激励青少年参与运动健身的要求也十分明显,便是趣味性。阻碍青少年运动的原因,时间和便利性是主要原因。

■ 来源:GWI

报告从多维度统计了全球运动2018健身经济,不管是实体健身房,还是瑜伽、普拉提等静态运动,以及运动健身硬件科技,都能看出中国是最具增长潜力的市场之一。

把握宏观往往是最难的,微观变化是宏观趋势的表征之一。如果以全球运动健身的大趋势来看,中国健身行业的毫无疑问是在迅速顺应这个趋势。

不管是传统健身房的闭店转型,还是新型健身房的持续探索,甚至健身APP的创新突破。中国健身行业的变化都不可能逆转全球大健身趋势,那便是健身行业价值和用户价值的对等。

换句话说,健身房是一个正向循环的生意,健身APP能创造实质的用户价值,以及健身内容和服务,是符合当时当地的用户需求。

以这个趋势来看,所有健身行业的变化都是优胜劣汰的市场规则。2019年的中国健身市场,这一趋势将依然继续,未来属于行业价值和用户价值的创造者。

更多阅读: