FINRA基金会的国家金融能力研究(NFCS)旨在通过一组丰富的、相互关联的感知、态度、经验和行为全面分析国家的经济能力。

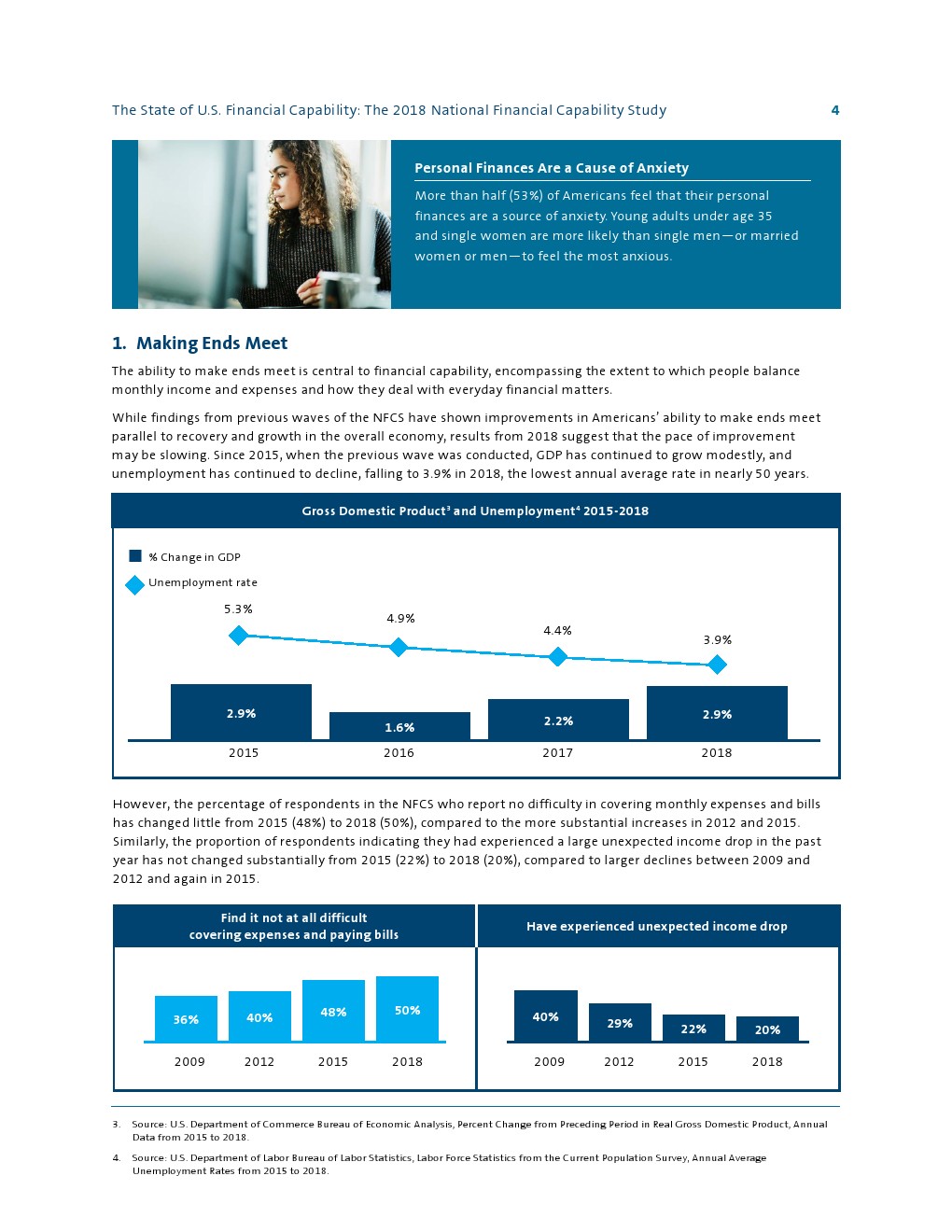

经济和财政能力。2018年NFC的调查结果显示,美国人的财务能力随着总体经济状况的积极变化而增加。

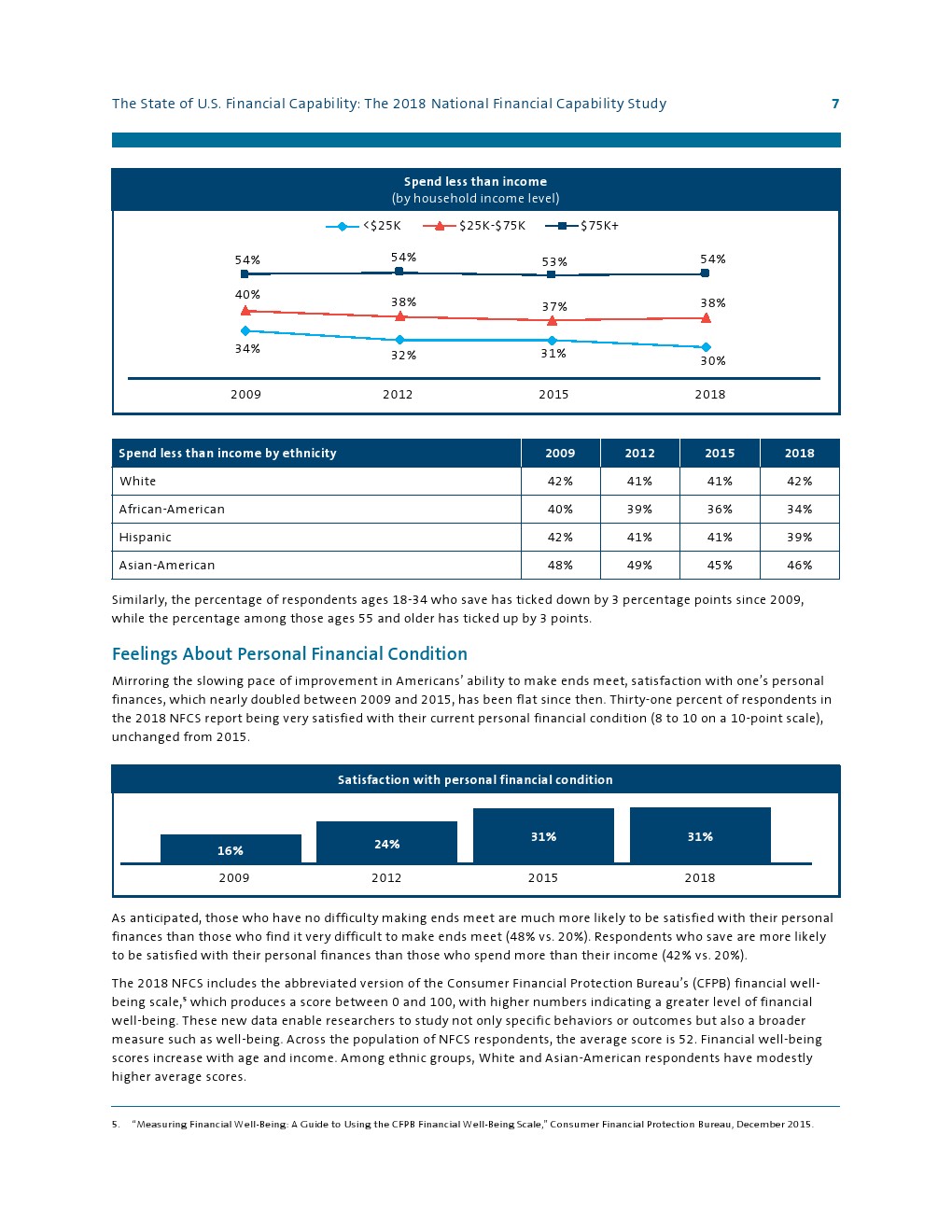

财务能力差距扩大。与2009年相比,能够储蓄的非洲裔美国人的百分比下降了6%。

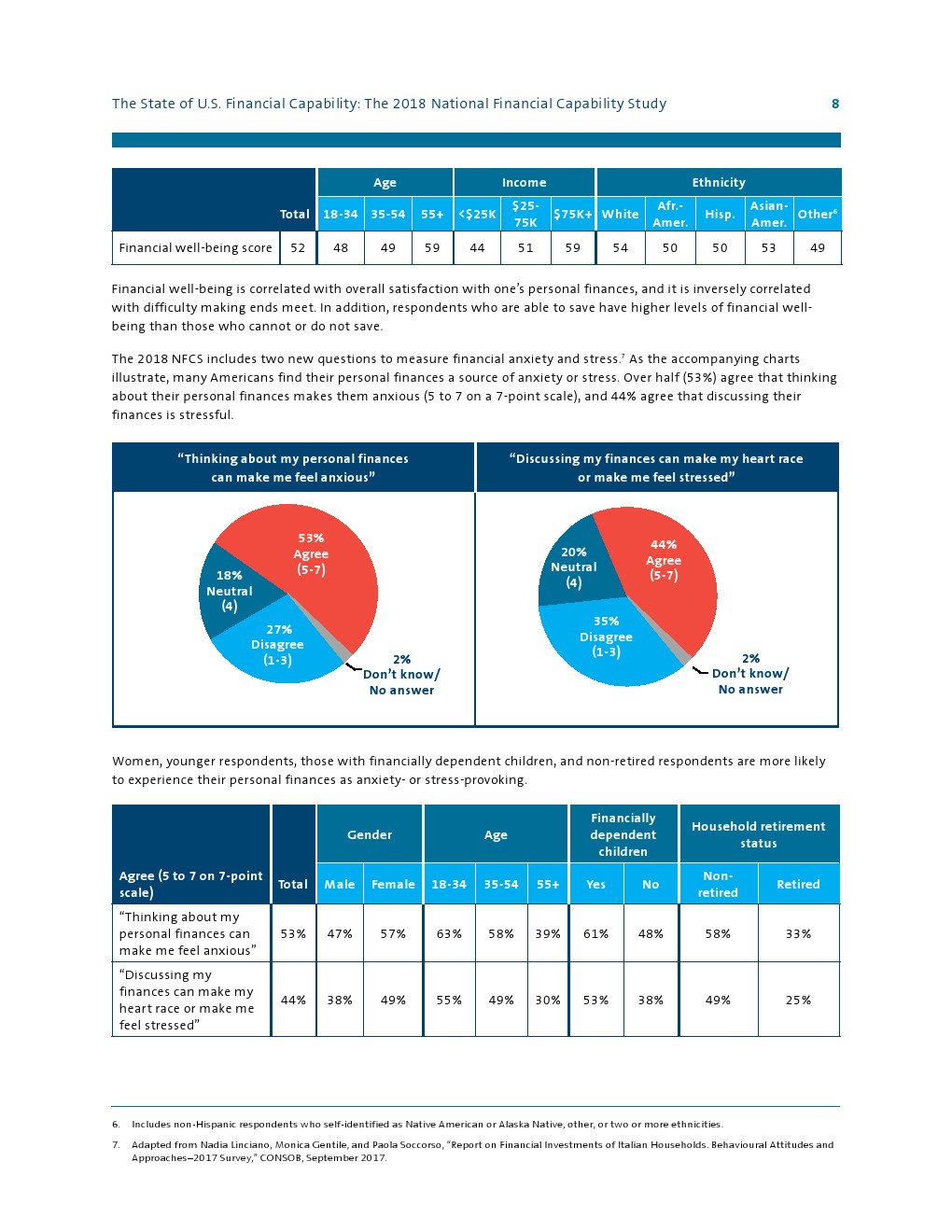

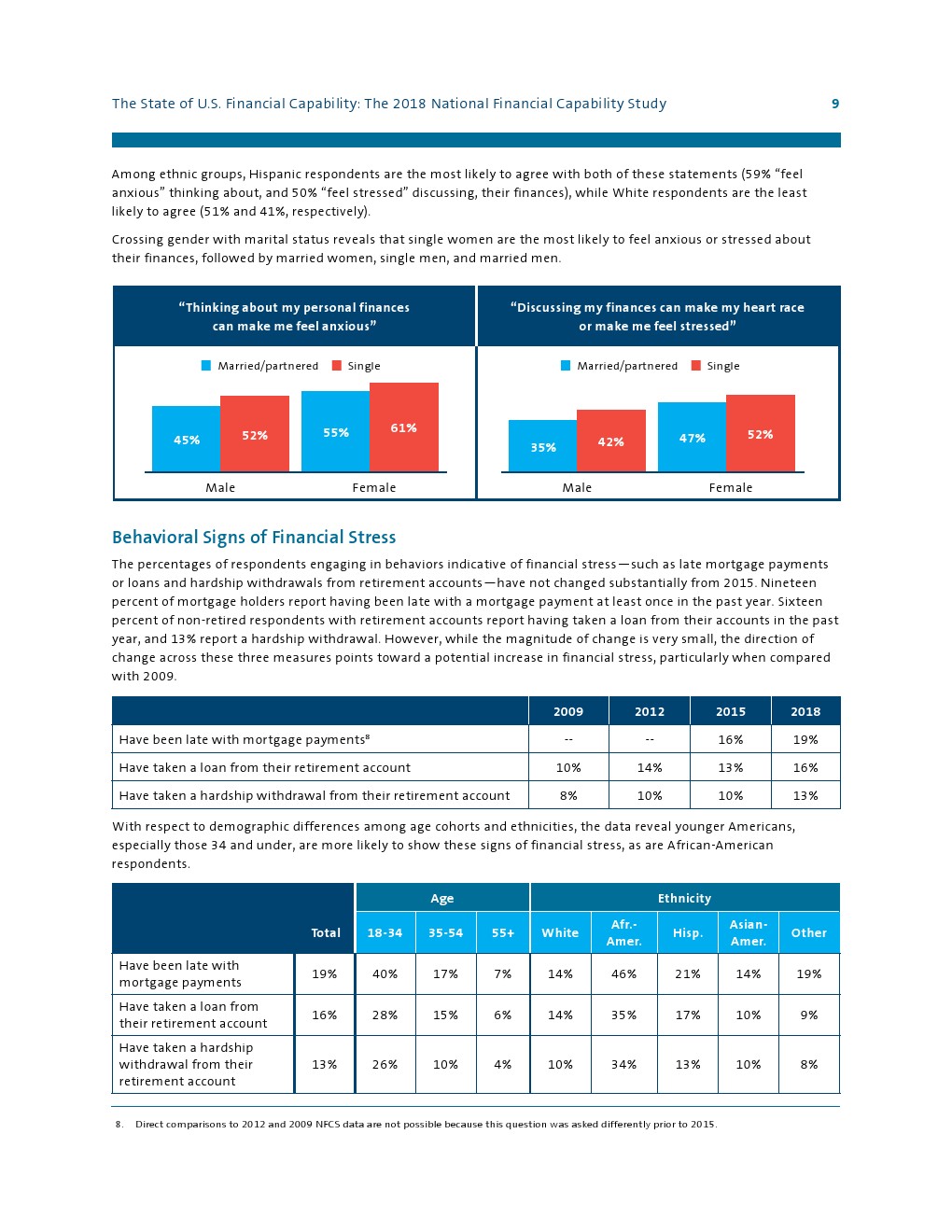

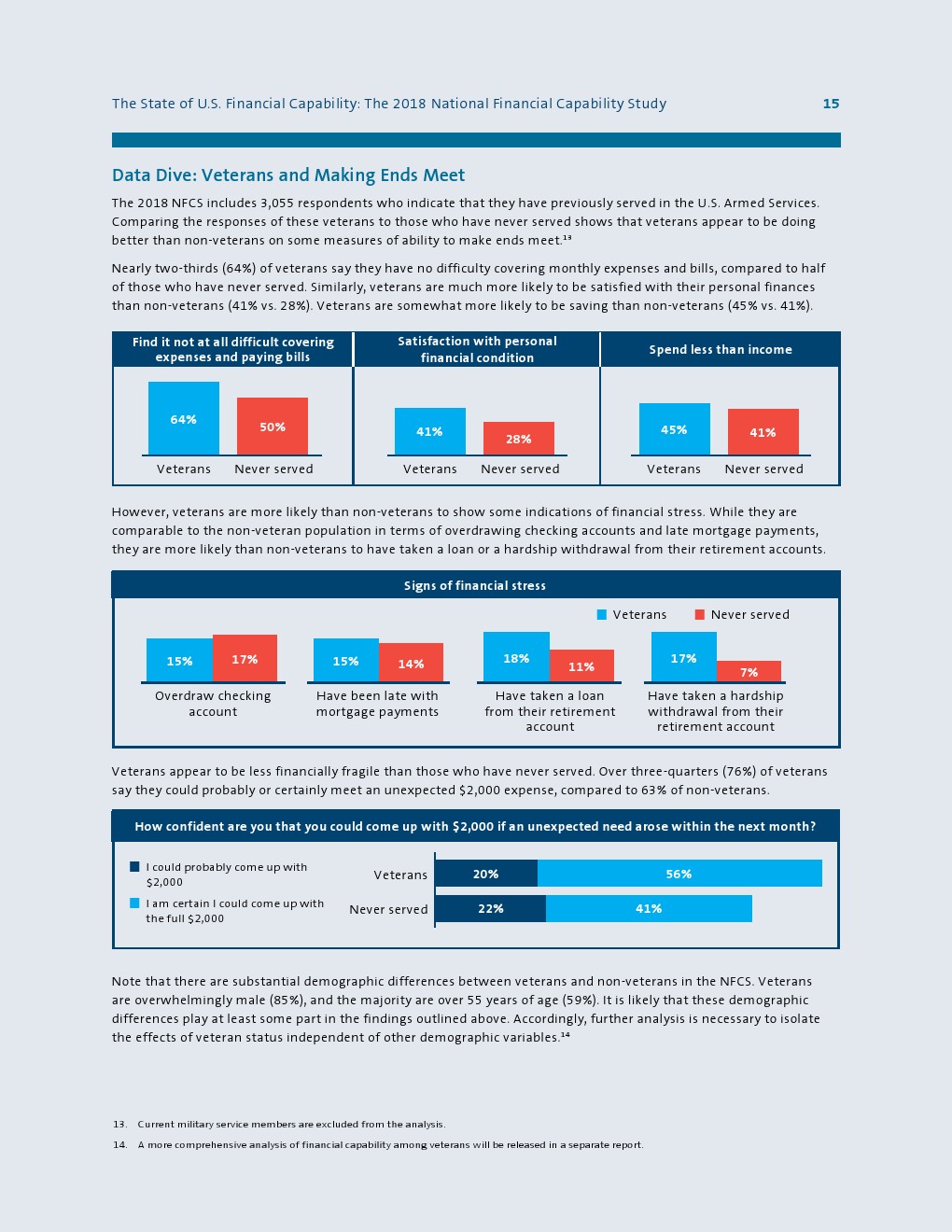

财务焦虑。超过一半的受访者(53%)认为,思考自己的财务状况会让他们感到焦虑,44%的受访者认为讨论自己的财务状况会带来压力。18-34岁的受访者压力最大(63%),焦虑程度最高(55%)。性别方面,61%的单身女性对自己的财务状况感到焦虑,而单身男性的这一比例为52%。同样,52%的单身女性在讨论自己的财务问题时感到有压力,而单身男性的这一比例为42%。

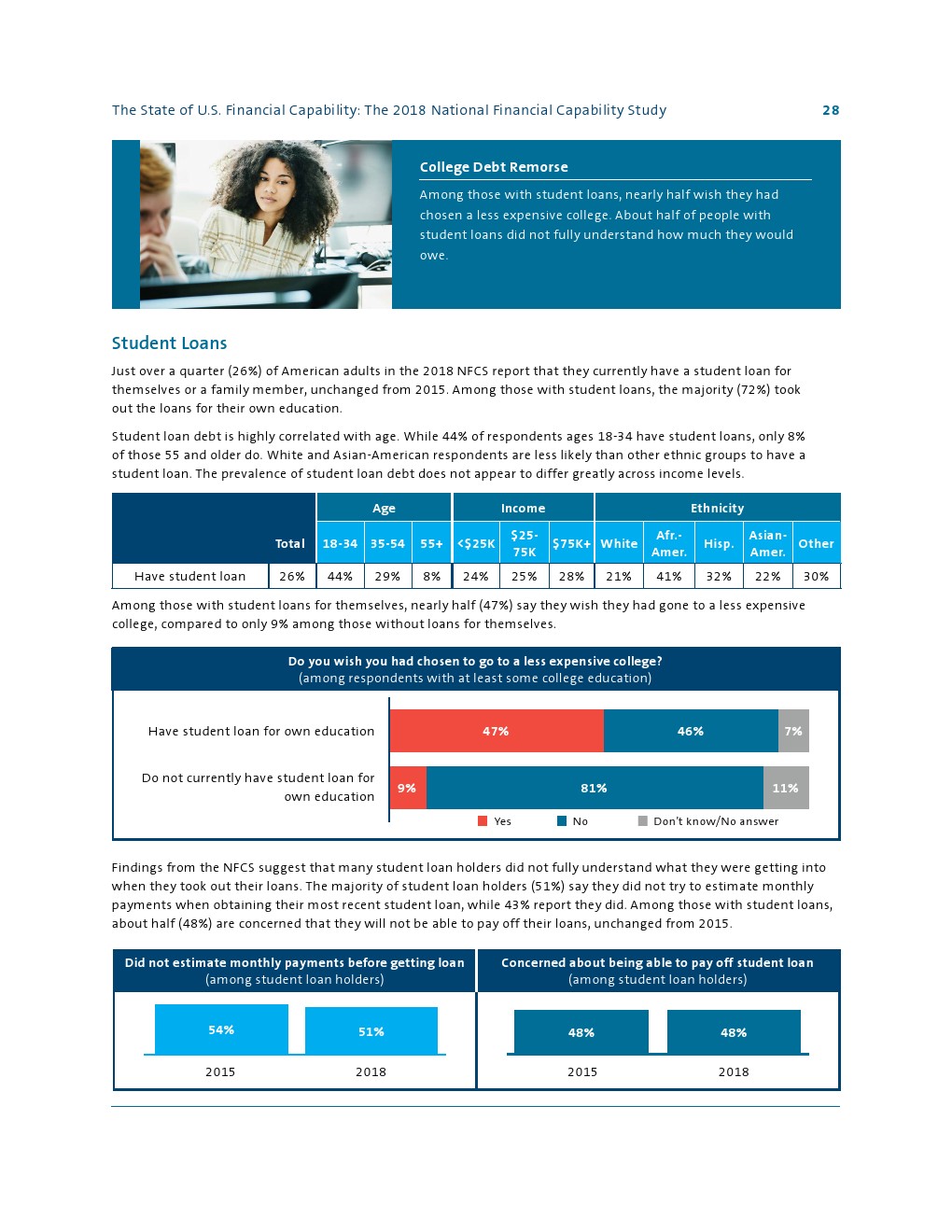

大学债务。在到期的学生贷款持有人中,42%的人在过去一年中至少拖欠过一次款项。此外,近一半有学生贷款债务的美国人(47%)希望他们选择了更便宜的大学,48%的人担心他们将无法偿还学生贷款。

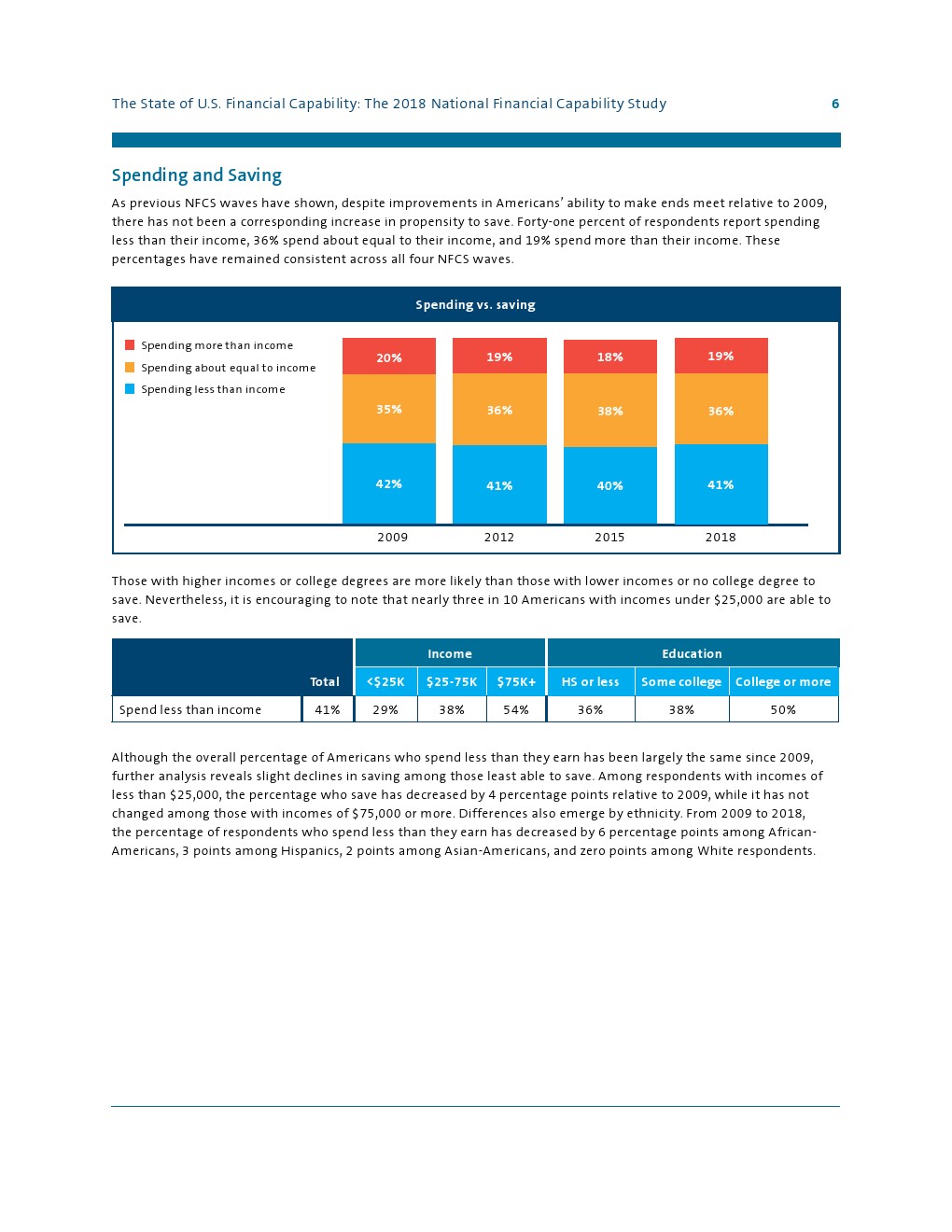

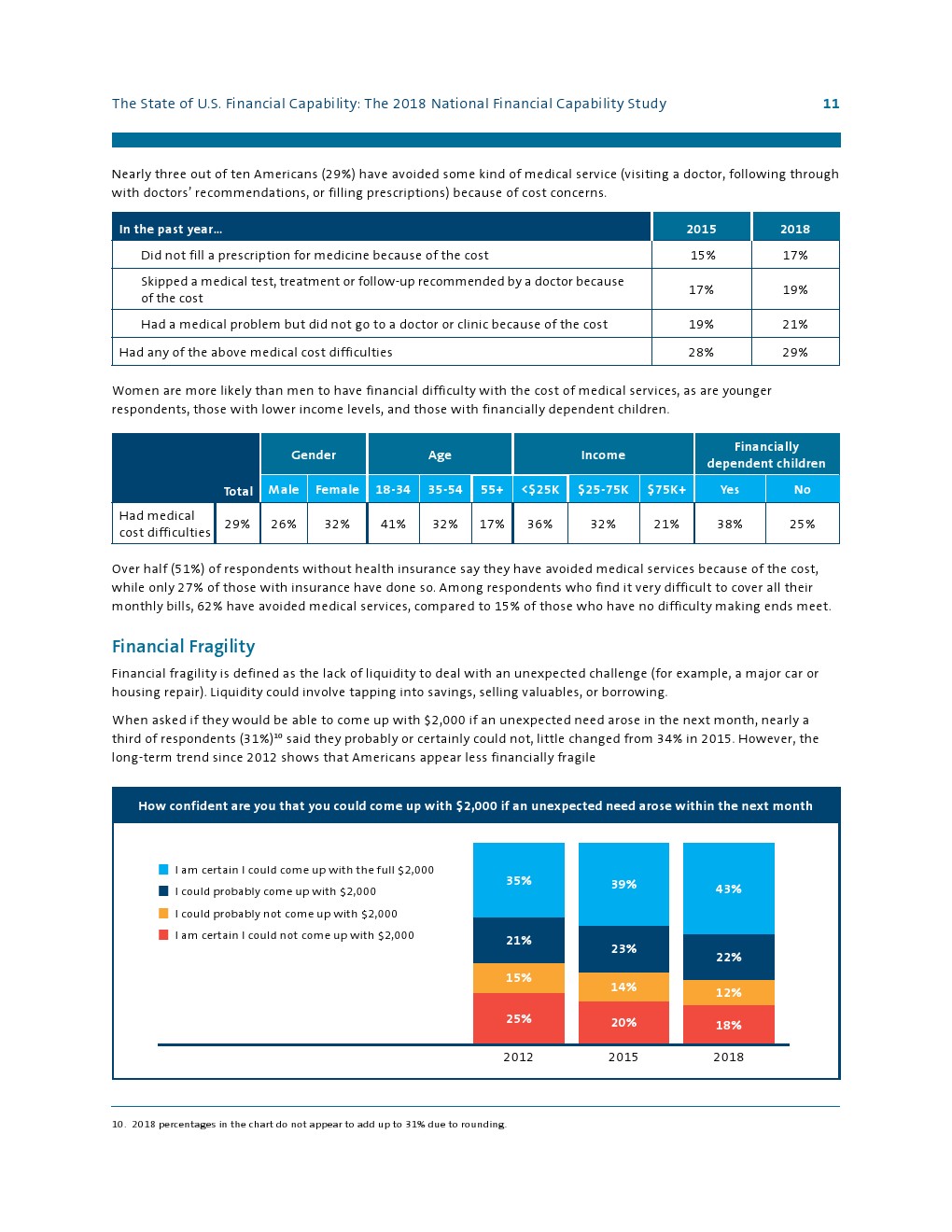

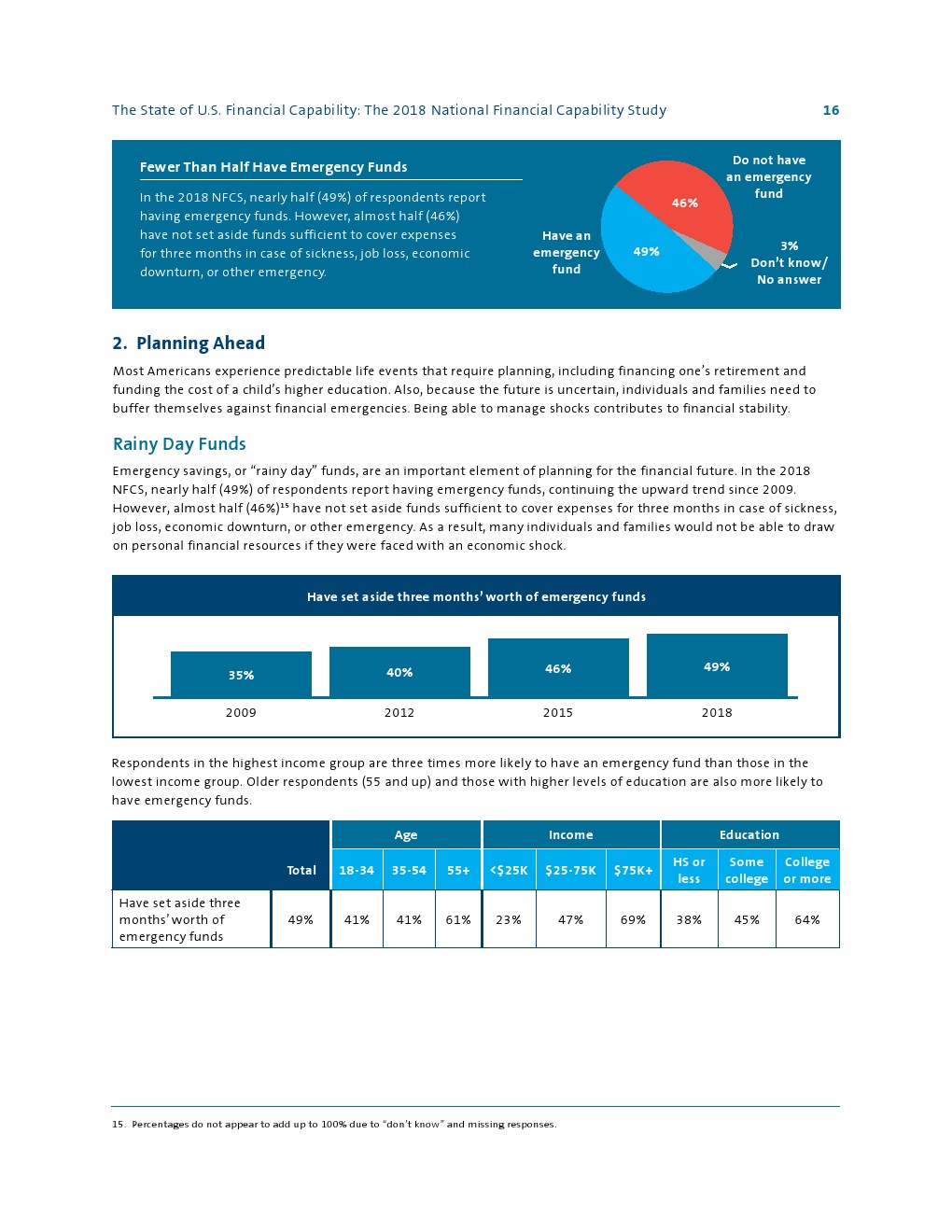

存储能力。尽管每天都有入不敷出的压力,但年收入在25000美元以下的美国人中,有近3/10的人有能力存钱。2018年这一收入阶层的储蓄者比例低于2009年。

金融教育。金融教育的数量和质量都与金融能力的行为呈正相关。

在线和移动银行。2018年NFC的调查显示,在线银行和移动银行都很常见(分别为84%和65%)。此外,39%的美国人使用网站或应用程序来帮助管理自己的财务。超过1/3的人在销售点使用手机付款(35%),或转账给另一个人(37%)。

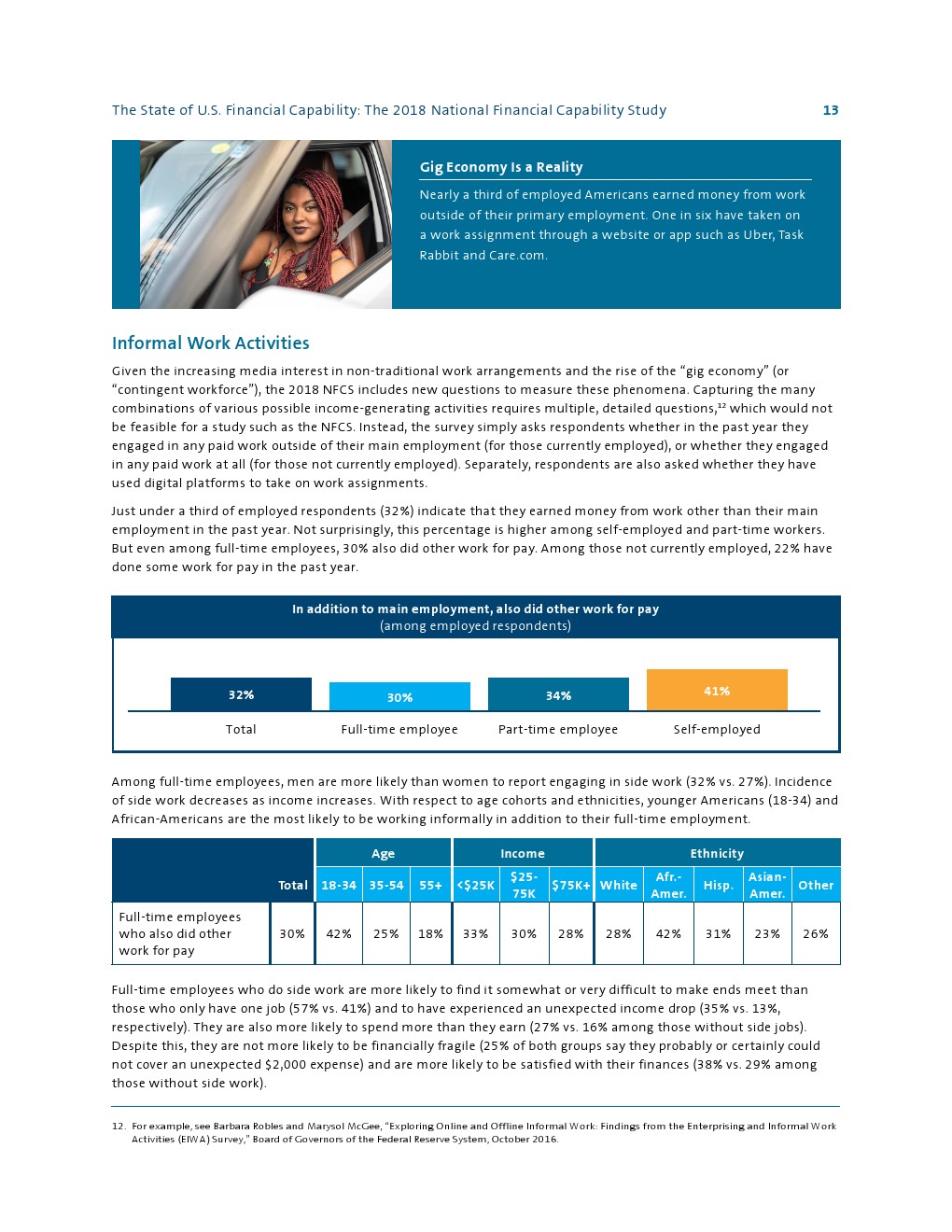

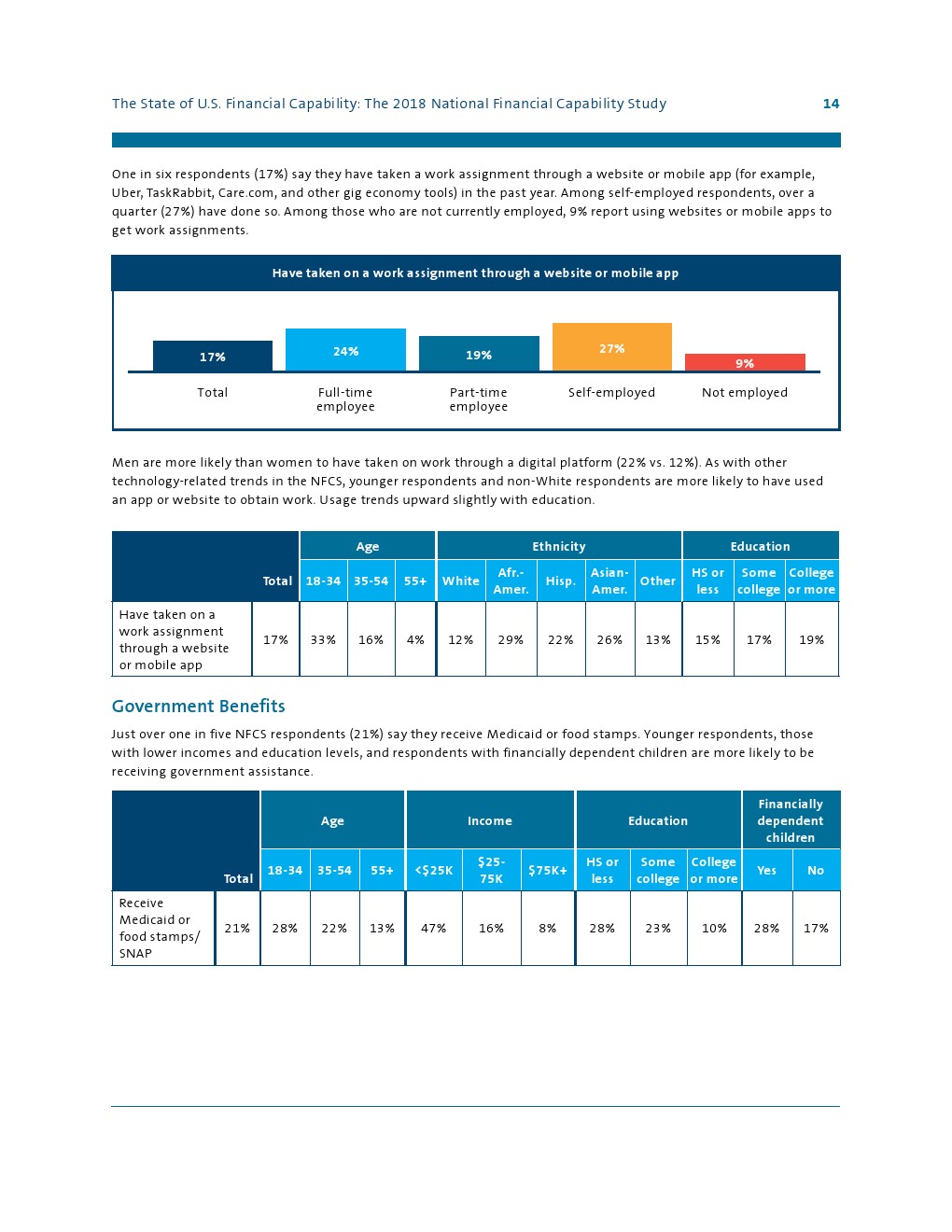

零时经济。现在,非正式工作在美国很常见。在过去一年里,近1/3的就业人员(32%)从兼职中挣钱。1/6的美国人(17%)通过Uber、TaskRabbit、Care.com和其他零工经济工具等接受过工作任务。目前,美国有27%的自由职业者。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读: