高收入国家的现有运营商在企业市场中出现了一种标准增长模式,收购IT和云服务提供商以增加其现有团队所缺乏的人员和流程。

Elisa、KPN、Orange、Swisscom、Telia、Telstra等都采用了这种收购模式,这些交易对收入增长具有明显的近期影响。企业部门面临的挑战则是将收入的短期增长转化为可持续的长期增长。尽管存在与收购相关的风险,但连接收入下降意味着如果运营商想要发展其业务就没有其他选择。

运营商正试图占据更大的国内市场份额

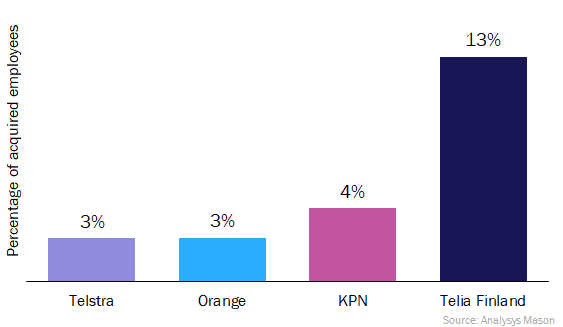

也许运营商购买IT服务最极端的例子是Telia Finland。2017年7月-2018年3月期间,它收购了四家企业,在此过程中支出超过2.5亿欧元。Telia 2017年的总收入为13亿欧元,“商业解决方案”的收入为1.87亿欧元。

所有这些收购都来自芬兰企业,并且是更广泛趋势的一部分:现有企业将注意力集中在国内市场上,并试图在当地经济中占据更大份额。

Telia正在出售国际资产,专注于少数欧洲国家。KPN还缩小了重点,剥离了其国际批发部门,减少了在德国的曝光率,并出售了比利时的移动部门。作为对荷兰的关注的一部分,KPN已经进行了7次企业收购,所有对象都是荷兰的。 Swisscom已经进行了三次在瑞士的收购,并获得了另外两家IT服务公司的多数股权。

这些交易都涉及一套共同的服务:公共/私有/混合云、安全、应用支持和开发以及其他托管服务,运营商主要关注可以出售给企业的IT服务。

虽然没有明确说明,但许多收购都是为了获得员工。大多数宣布收购的新闻稿都没有说明交易的价值,也没有说明收购企业的收入,但是在许多情况下却突出了获得的员工数量,这是一个显而易见的信息。

下图的这些数字低估了员工数量的增长,因为它们只包括新闻稿中提及的人数,并且不包括有机扩张,这也很重要。例如,Orange在9月中旬宣布计划在2018年再增加300名“云专家”。

图1:2018年欧洲运营商收购员工的百分比

在运营商为了削减成本而裁掉大量员工的时候,有一个部门在工资单上增加了数百甚至数千人。

在运营商为了削减成本而裁掉大量员工的时候,有一个部门在工资单上增加了数百甚至数千人。

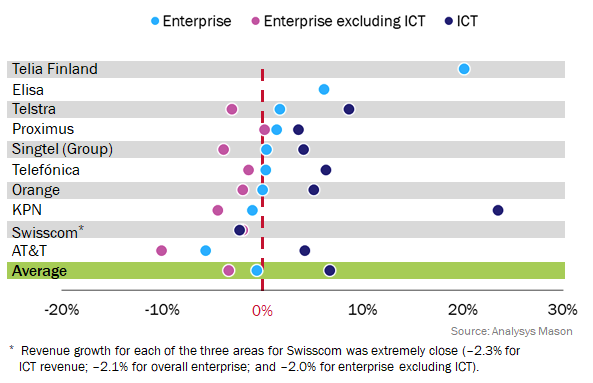

收购对运营商的收入增长产生积极影响

如图2所示,报告ICT和非ICT收入分配的运营商平均而言ICT收入增长速度快于联网收入。ICT收入增长6.7%,而非ICT收入下降3.4%。ICT增长有助于平衡联网业务的下滑。这种增长的部分原因是收购。例如,KPN和Telstra在2017年下半年和2018年上半年都进行了有关其ICT业务的收购,这将提高他们的收入数字。

最近没有进行重大收购的运营商(例如,Proximus)的结果也令人鼓舞,ICT收入增长强劲。

图2:2017年上半年和2018年上半年企业收入增长细分

当然,这些收购存在明显的风险,例如失去关键员工和客户。此外,一些小型服务企业的客户可能不希望将其业务交给较大的运营商,如KPN或Telstra。

当然,这些收购存在明显的风险,例如失去关键员工和客户。此外,一些小型服务企业的客户可能不希望将其业务交给较大的运营商,如KPN或Telstra。

运营商正试图减轻与收购相关的一些风险,例如,通过将企业作为具有自己身份的独立品牌来维持,并赋予他们一定程度的自主权。还有一些运营商已成功进入基于收购的新领域。

更多阅读: