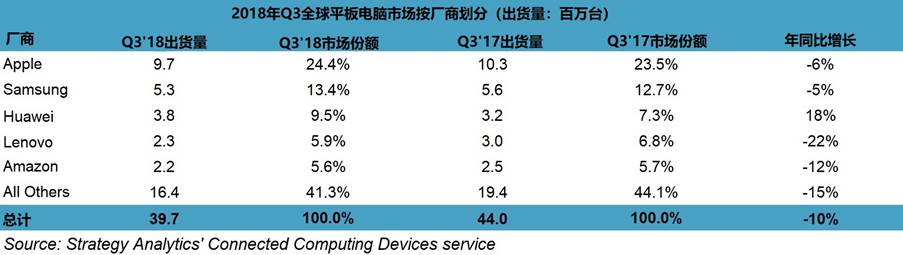

Strategy Analytics的最新研究表明,许多平板电脑厂商可能无法再实现出货量增长,但几个主要参与者在低端市场中按照自己的条件增加了市场份额。 华为和微软同比实现增长,而苹果和三星在市场中表现突出,收获份额。 2018年Q3全球平板电脑市场规模同比下降10%,三大主要生态系统的出货量均下降。

Strategy Analytics联网计算研究服务总监Eric Smith表示,“暂且不谈本季度的竞争,苹果旨在通过非常强大的iPad专业版直接与其自己的笔记本电脑和基于Windows的电脑竞争来重组整个计算市场。 在这方面,这与微软和ARM正在开发的节能、联网的基于ARM的笔记本电脑和可拆卸的二合一笔记本一致。这最终就是为每台设备赚更多钱并为将来对计算设备的需求做好准备。”

Strategy Analytics高级研究分析师Chirag Upadhyay补充道,“尽管三星和苹果的出货量同比下降,但其市场份额却在增长。 在经历了2018年Q2的强劲发展,苹果将在2018年Q4发布新iPad专业版;而消费者热情似乎有所回落,他们更倾向于低价iPad用于娱乐。 无论出货量如何,三星长期以来一直在赚更多的钱,该季度可能是这方面稳定的开始,因为他们准备在2019年推出可折叠产品。”

平板电脑市场动态按操作系统划分

- 2018年Q3,苹果iOS平板电脑出货量(批发)同比下降6%至970万台,使其全球平板电脑市场份额达到24%,比去年同期增长了一个百分点。 价格仍是影响消费者更换PC和平板电脑的一个关键因素;接下来的几个季度将会值得期待,因为苹果对iPad专业版和更昂贵的MacBook产品采用了三段定价。

- 2018年Q3全球安卓平板电脑出货量下降至2430万台,比去年同期的2720万台下降11%,比上一季度增长4%;市场份额同比下降1个百分点至61%,这是由于许多品牌安卓厂商发现在苹果降低iPad价格之后很难在价格上竞争。 亚马逊连续第二个季度的同比业绩较低,因为去年的Prime Day主打平板电脑。我们希望品牌平板电脑厂商找到合适的定位,从而可以在较低价格段与高品质平板电脑竞争,但更大的问题是,随着用户寻求更多功能,Chrome将会多快成为安卓的抵消因素?

- Windows平板电脑出货量同比下降12%至2018年Q3的570万台,而2017年Q3为650万台。由于学生返校和企业需求继续推动这一细分市场,其出货量比上一季度增长3%。 微软凭借在过去三个月内发布的低成本的Surface Go和更新的Surface Pro在Windows可拆卸二合一领域取得领先地位。 这是微软连续第三个季度的出货量和收入增长,但这并未使Windows平板电脑细分市场中的OEM合作伙伴的受益。

更多阅读: