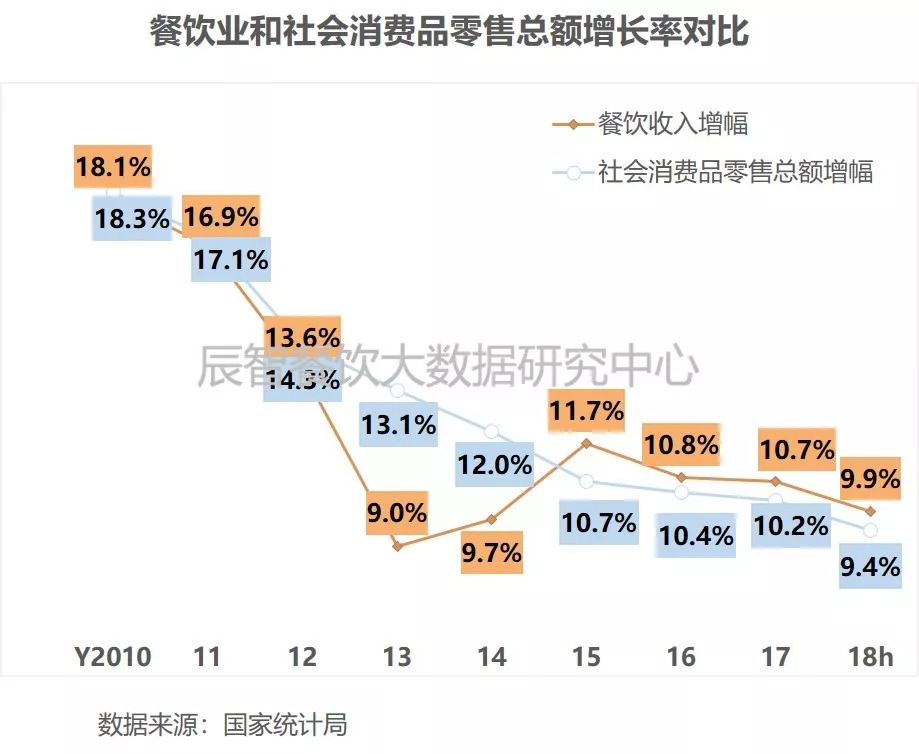

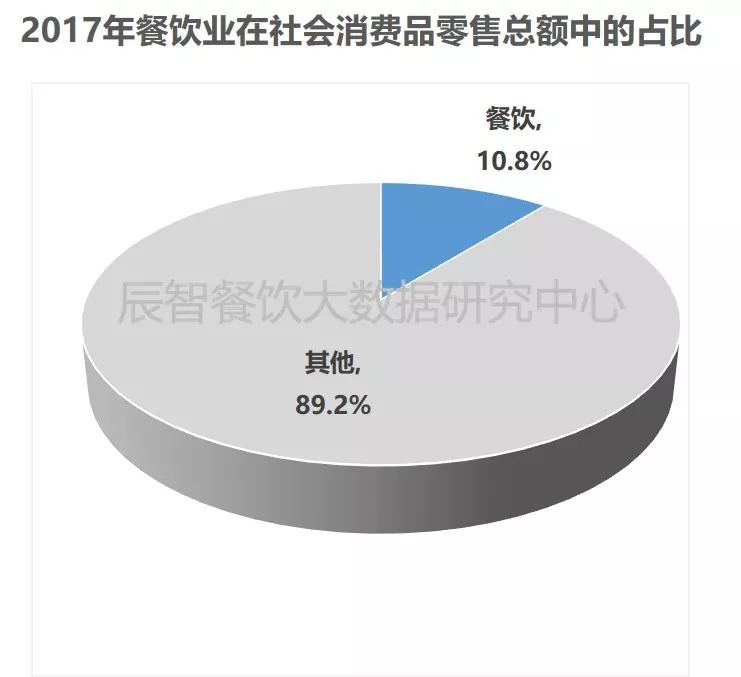

2017年,中国餐饮收入达3.96万亿。

2018年上半年增幅出现小幅下滑,达到9.9%。

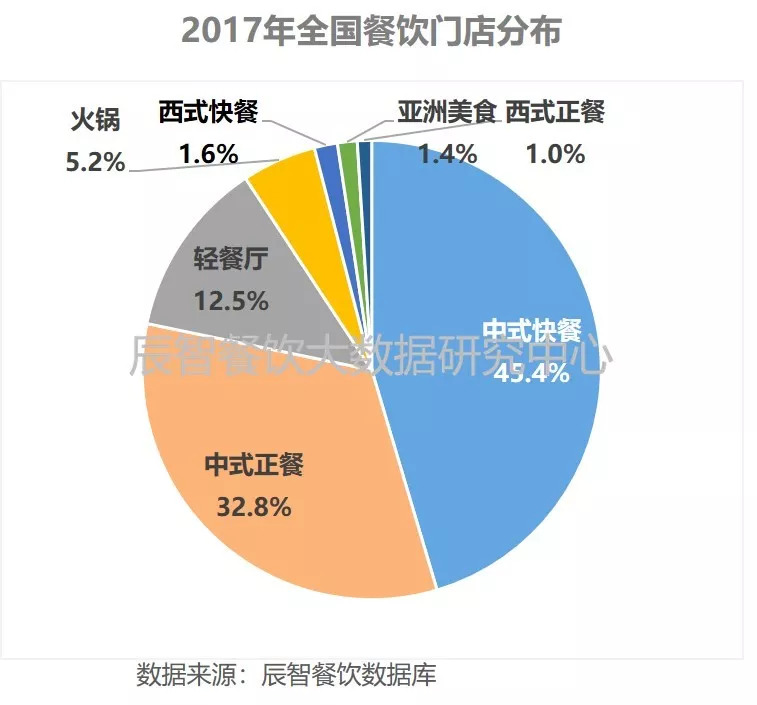

截至2017年底为566.6万家。

1.个性化消费

从买“大众的”到买“小众的”,从买“商品”到买“服务”。

2.注重品质

线上消费中端及以上价格产品的人群,占整体七成且增速快于平均。

3.享受即时服务

希望需求能够随时得到快速的响应,不希望等待和浪费时间。

4.社交、娱乐化

晒图成为社交网络的重要势力,网红店扛起了积攒的大旗。

5.时间碎片化

因为需求多元化以后其工作生活所呈现出的零碎时间段。

6.重体验

产品使用、表演性消费以及情绪和感觉三个因素对整个消费体验的影响。

7.移动网络购物

移动端随时随地、碎片化、高互动等特征使购物受时间空间限制更小。

8.品牌忠实度低

品牌标签正在被弱化,更注重产品品质本身。

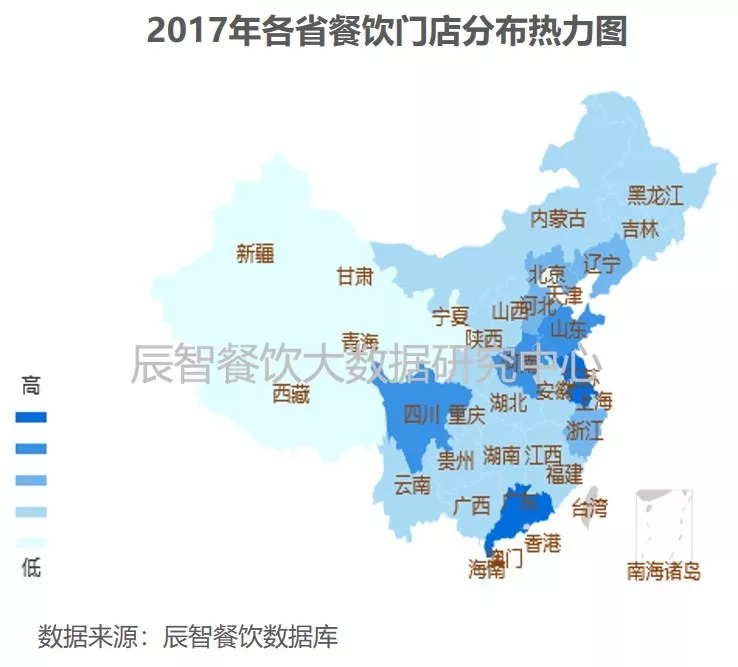

2017年,TOP3省份为广东、山东和江苏,规模均超过3,000亿元。

增长最快的省份为云南、河北和湖北,增幅超过15%。

细分品类中,中式快餐、西式正餐和西式快餐在四五线城市出现较大幅度上涨,轻餐厅也在四五线城市稍有上涨。

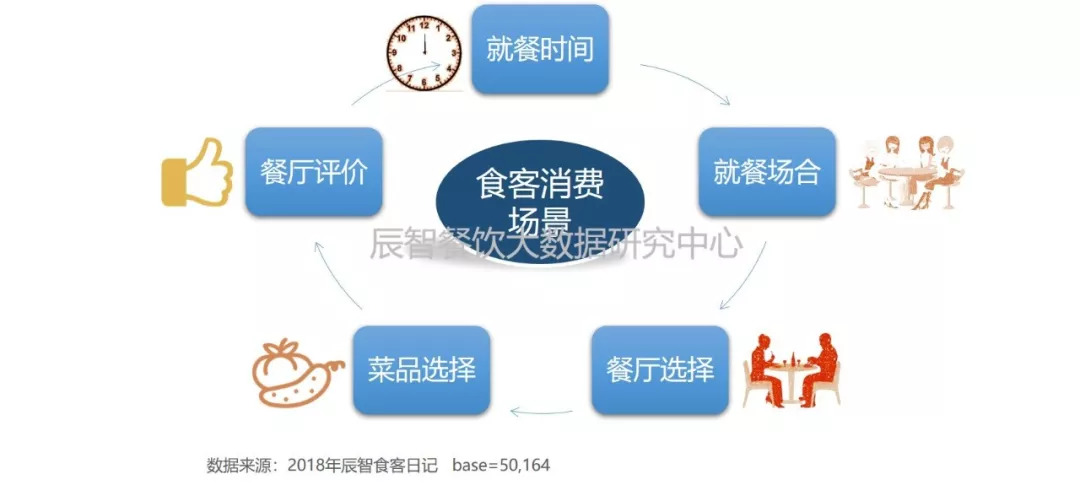

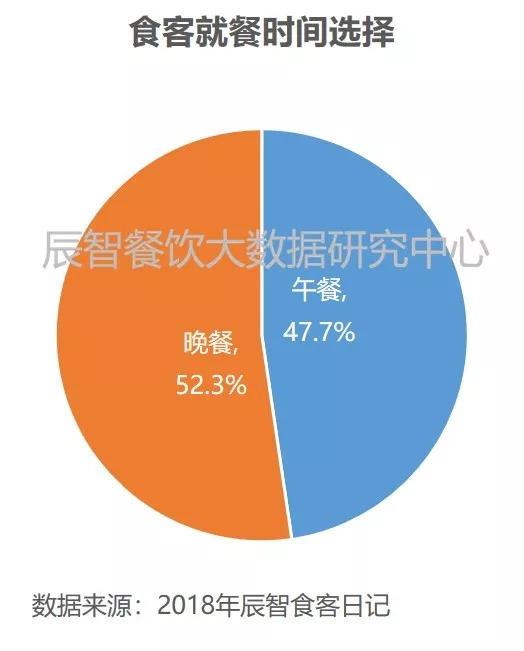

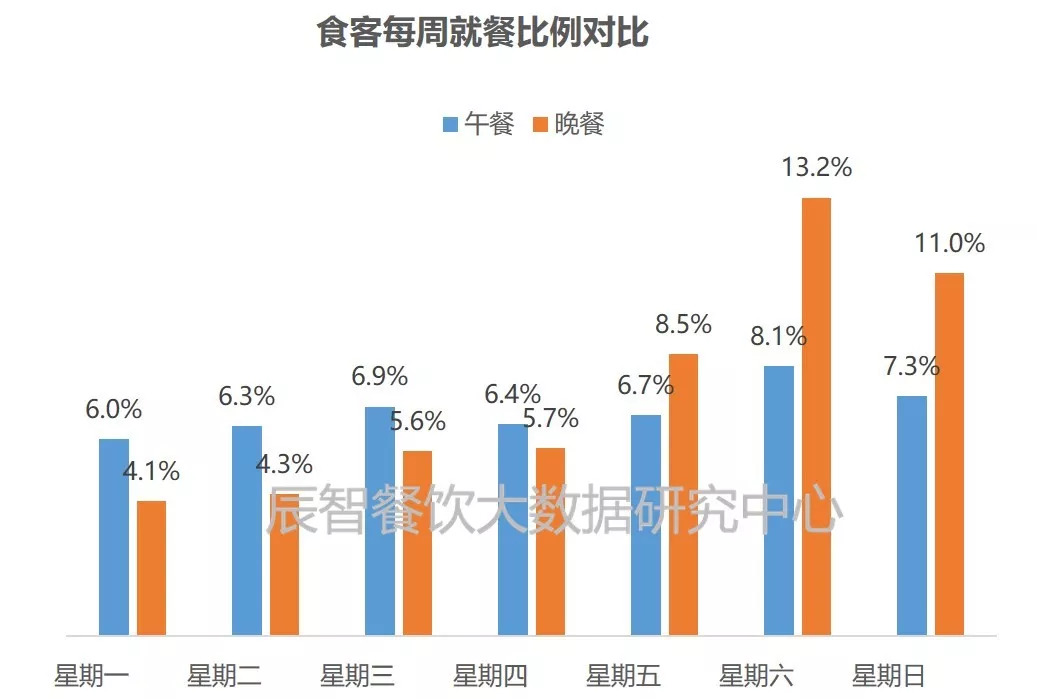

从一周就餐时间变化来看,周一到周六就餐基本成上升趋势,周六达到高峰。

更多阅读: