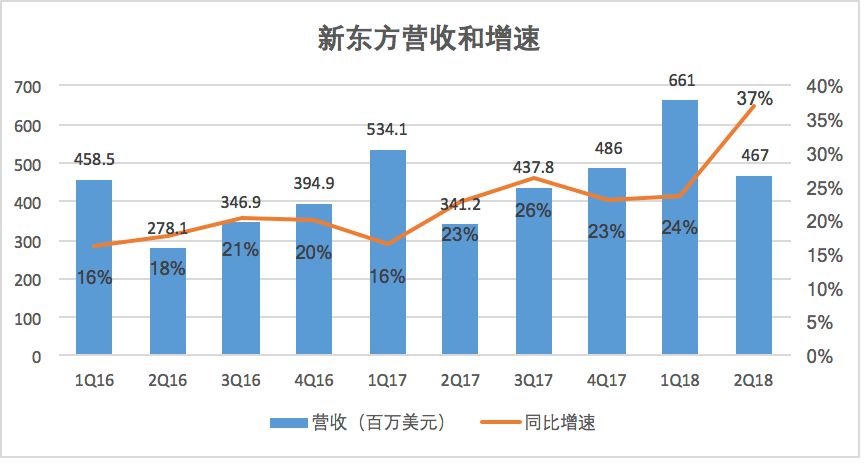

营收快速增长,利润被扩张成本和费用拖累

新东方2Q18的财报,营收创下最近几年的增速之最,同比增长37%至4.67亿美元,主要得益于学习中心扩张带来的学生人数快速增长。但以此同时,由于市场扩张过快,成本费用的增长拖累了公司净利润的下降。

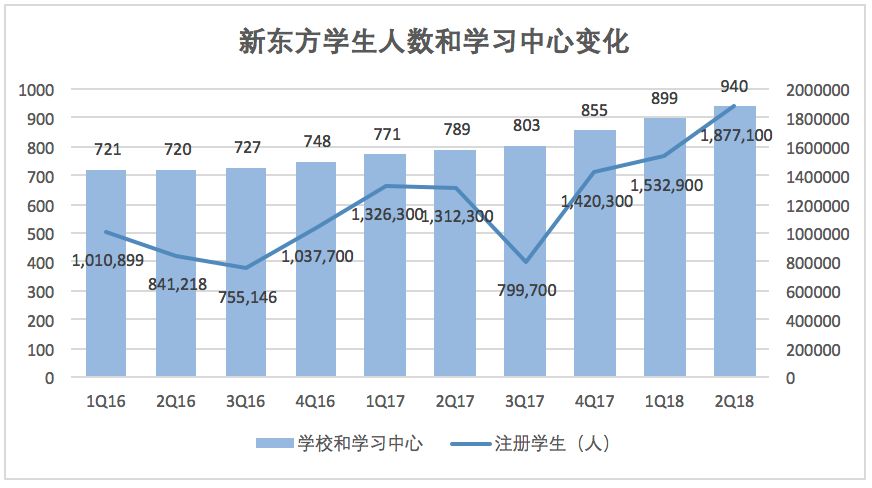

学习中心增至940个,注册学生人数达到187.71万人

截止到2Q18财季,新东方学生中心增至940所,同比增速为19%,校舍扩张创下最近几年新高。与此同时学生人数增长43%至187.71万人,创下最近4个季度新高。数据上尽管新东方扩张速度加快,但利用率略有提升。

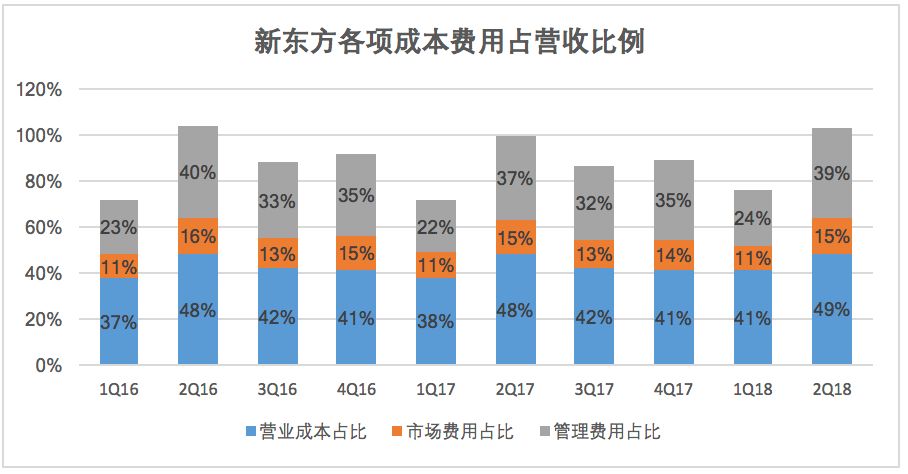

扩张之下,各项成本费用飙升

由于扩张过快,各项成本费用高于营收的增速,收入占比上升。2Q18,成本占比上升只39%,市场费用达到15%,管理费用达到49%。

另外公司将共计150万股限售股本于2017年10月授予给雇员及董事,造成的相关经营成本和费用的股份支付总支出为930万美元,同比增长330.2%。

而各项成本费用快速增长的结果,自然是导致利润和利润率大幅下滑。2Q18归属于公司股东的净利润下降至4百万美元,净利率跌至1%,创下2016年至今的新低。

非业务方面,K12创收能力仍然强劲

- 新东方K-12领域在第二季度收入同比增长约47%,学生人数增加约52%。

- 优能中学在第二季度取得同比约为45%的收入增长。

- 泡泡少儿则同比增长约51%(目前1/3的泡泡少儿收入来自非英语课程,数学和语文,但是这部分收入会比英语收入增长的快)。

- 在线收入增加。新东方在线收入同比增长约59.6%,其中注册用户增加约82%,付费用户增加约23%。

- 海外考试培训等业务创收。分析师会议透露,该季度新东方的海外考试培训业务增长约15%,国内考试培训业务增长约20%,成人英语业务下降5到10%, 酷学网增长超过50%。

财报披露后,引发了华尔街对新东方扩张不经济的担忧,股票一度下降9个百分点。相较之下,在新东方大幅扩张之际,竞争对手好未来扩张步伐则明显放缓,营收增速虽然放缓,但学校利用率和公司利润率均有所改善。

来源:199IT财报数据中心

更多阅读: