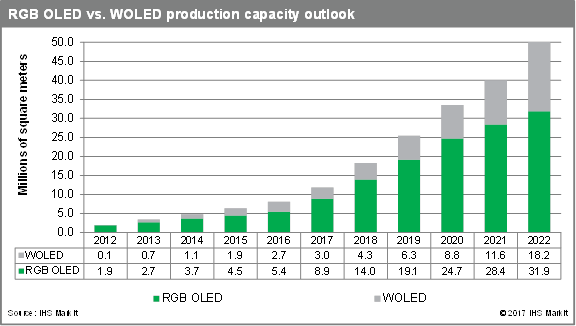

随着OLED(有机发光二极管)显示屏在智能手机和高端平板电视的日益广泛使用,各大面板制造商都加大了新OLED显示器工厂建设的投资。根据IHS Markit(纳斯达克:INFO,一家全球领先的关键信息、分析和解决方案供应商)的最新研究分析表明,全球AMOLED面板的产能——包括红绿蓝(RGB)OLED以及白光OLED(WOLED)在内,预计将从2017年的1190万平米增至2022年的5010万平方米,增幅达到320%。

IHS Markit发布的最新显示器供应需求和设备跟踪报告显示,到2022年,RGB OLED面板的产能将从2017年的890万平方米增至3190万平方米,同时WOLED面板的产能也将从2017年的300万平米增至2022年的1820万平米。

两位市场领导者——三星显示器和乐金显示器——采用了两种不同的发展路径:三星专注于面向移动设备的RGB OLED面板,乐金则专注于面向电视的WOLED领域。为应对在智能手机和其他移动设备领域,液晶显示屏(LCD)逐步被RGB OLED取代的趋势,特别是OLED面板全屏以及柔性的特性,乐金显示器已经于2017年开始生产RGB OLED面板。同时,中国面板制造商,包括京东方(BOE)、华星(ChinaStar)、天马(Tianma)、维信诺(Visionox)、和辉光电(EverDisplay)、信利(Truly)、柔宇(Royole)都在针对移动市场积极扩张RGB OLED面板产能。

“建造一座每月产能达到9万基板的6代柔性OLED工厂需投资超过115亿美元,远远大于建造同样产能的10.5 TFT LCD工厂所需的投资。”IHS Markit显示研究总经理谢勤益表示。“大批量生产柔性OLED面板的学习曲线成本同样非常高。与AMOLED面板相关联的财务和技术风险阻碍了日本和台湾的制造商大举进入该市场,” 谢勤益说道。“换言之,AMOLED的产能扩张,无论是RGB OLED还是WOLED,将仅仅体现在中国和韩国。”

三星显示器将仍然是智能手机RGB OLED面板的主要供应商。IHS Markit表示,三星显示公司RGB OLED面板产能将从2017年的770万平方米增至2022年的1660万平方米。尽管许多中国面板制造商正在建造新的RGB OLED工厂,但其产能将远远低于三星显示器。鉴于两者生产能力的差距,他们将针对不同的客户:三星显示器将主要针对两个主要客户——三星电子(Galaxy系列)和苹果(iPhone系列),而中国制造商将瞄准规模相对较小的中国智能手机制造商。包括华为、小米、Vivo、Oppo、魅族、联想和中兴、以及白牌制造商。

据估计,到2022年,韩国面板制造商在全球AMOLED产能中所占的比重将从2017年的93%下降至71%。中国制造商(京东方,华星(ChinaStar)、天马(Tianma)、维信诺(Visionox)、和辉光电(EverDisplay)、柔宇(Royole))的市场份额则将从2017年的5%增至2022年的26%。

“许多人将中国RGB OLED产能的强劲扩张解读为是对韩国制造商的威胁。这确实是一种威胁。不过韩国公司拥有高效及高产能的工厂,而中国OLED工厂的规模则相对较小并分散在多个地区及公司,”Hsieh表示。“此外,虽然中国制造商可以通过政府补贴扩大工厂规模,但其运营业绩则将完全依赖于面板制造商本身。企业需要多长时间才能克服维持业务稳定,突破学习曲线成本,初期较低的收益率及产能利用率等带来的挑战仍然是不可回避的问题。”

IHS Markit发布的显示器供应需求和设备跟踪是针对整个面板供应链的动态、产能、利用率、供应/需求、资本支出、财务信息以及相关新闻分析的综合指南。通过对所有行业参与者的季度报道和关键的分析指标,本报告提供了业界供求双方的最新、最完整的观点。

更多阅读: