集邦咨询半导体研究中心(DRAMeXchange)表示,2017年第一季度的DRAM产业营收表现再度创下新高。从价格方面来看,由于去年第四季严重供不应求,多数PC-OEM厂商选择提早在去年12月洽谈第一季的合约价以确保供货稳定,使得第一季合约价再度上涨超过三成,亦带动其他内存类别同步上扬,如服务器内存在第一季的价格上扬也相当可观,行动式内存价格也有近一成的涨幅。

DRAMeXchange研究协理吴雅婷指出,第一季DRAM总体营收较上季大幅成长约13.4%。从市场面来观察,原厂产能增加的效应最快在2017年下半年浮现,但仅是满足下半年智能手机与PC出货的内存需求。放眼第二季,行动式内存的需求增长动能虽然稍做停歇,但服务器内存的需求依然强劲,仍让标准型内存与服务器内存价格在第二季上扬超过10%。

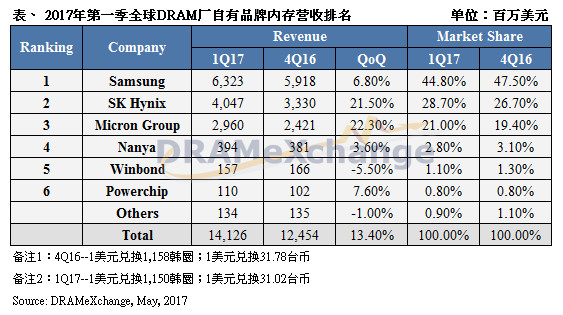

从营收角度来观察,三星依然稳坐DRAM产业的龙头,由于去年第四季营收基期已高,加上第一季的位元成长相对有限,使得营收成长仅6.8%,但营收金额已经来到63亿美元,远超过SK海力士的40亿美元。而SK海力士表现亦不俗,第一季营收成长21.5%,两大韩厂的市占率分别为44.8%以及28.7%,合计二家韩国厂商已经囊括73.5%的市占率,美光集团位居第三,营收季增22.3%,市占率为21%。

三大厂第一季营业获利率再飙升,预期第二季将持续走扬

受到价格持续大涨,三星第一季营业获利率提升至54%最高,SK海力士由36%上升至47%,而美光则是从14.9%变成32.5%。展望今年第二季,由于DRAM价格上涨并未停歇,各家获利仍将进一步的提升。

观察各厂技术发展进程,三星今年的目标仍专注于18nm制程的转进,除了维持稳定领先竞争对手外,满足客户需求也是主因;除了Line17外,目前也将在Line15转进18nm制程,目标年底能有40%以上都是最先进制程的产出。

今年SK海力士目标还是着重于21nm的良率提升并扩大该制程占比,18nm制程将于今年下半年开始试产,并希望于明年上半年大幅提升量产规模。

在美光方面,台湾美光内存已在年初将17nm制程导入量产阶段,希望年底大部分产能都能转进至新制程,台湾美光晶圆科技(原华亚科)暂无计划转进更先进制程,今年目标首重20nm制程良率的持续提升。

台系厂商部分,南亚科也受惠于第一季利基型内存价格的持续上涨,今年第一季营收较去年第四季成长3.6%;同时,该公司20nm首批良率预优于期,正积极往年底每月30K的投片目标迈进。

华邦营收小幅衰退5.5%,主要是受到调整产品类别的影响,如第一季NOR内存需求大增,排挤部分DRAM的投片,华邦除了持续提升46nm比重外,预估38nm制程今年第三季将正式量产,产出的提升将反映在后续的营收表现上。

力晶科技方面,DRAM方面营收成长7.6%,主因是DRAM价格大好,客户投片回笼,加上代工价格随DRAM价格上涨而水涨船高,都让营收表现十分亮眼。

更多阅读: