“堵不如疏”是千百年来流传下来的至理名言,对于城市交通亦是如此。如何疏导,智能交通或将成为其中的亮点。

近年来全国大规模兴建高速公路网,国道、省道以及农村公路建设也日益完善。由于制度和历史原因,目前中国的购置附加费和养路费用于城市道路的建设较少,主要投向了城际道路,但是城市才是私人汽车的真正主要活动空间。这种资金的使用方式一定程度上造成大中型城市道路拥堵、城市土地利用率低、汽车停放困难、交通配套设施相对滞后的状况。北京、上海、广州的人均道路面积仅为7.72 平方米、6.62平方米、和8平方米,均低于国际拥堵城市之最的东京(10.7平方米/人)和纽约(12平方米/人)。中国城市中汽车高昂的使用成本和行驶的时间成本,成为了目前中国城市交通的一大难题。

面对日益严峻的交通问题,各发达国家尝试了多种政策措施,主要包括科学城市规划、交通设施建设和提高交通管理水平。城市规划对于大部分国内大城市来说已经为时过晚。交通设施建设从实际效果看效果比较明显,但是其制约因素也十分突出。

首先是成本问题,道路基础设施建设需要巨额资金投入,特别是建成区难以依靠大量拆迁来增、扩建道路,地铁虽然不占用地面空间资源,但每公里约10亿人民币的成本只有部分一线城市能够承担。

其次是网络负效应问题,即由于城市空间资源有限,路网建设过于密集会产生大量交叉路口以及出入口,反而会引起拥堵,降低整体的通行效率。因此在道路资源建设到达一定水平之后,通过交通设施建设提高交通资源供给的手段的边际效用将产生递减,此时工作的核心在于提高道路整体的使用效率,提高交通管理水平成为首选方案。随着城市规模的不断增大,纯人力已经不能满足城市交通管理的需求,高技术管理手段的应用势在必行。

智能交通是解决城市拥堵问题的三大手段之一,城市拥堵问题是困扰地方政府的重大民生问题之一,政府较为重视,2011年千万级项目数量195项,项目规模合计57.9亿元,同比增长分别为129%、180%。

智能交通在全球发展经过了三大阶段:1960-1980年的探索阶段,美国、欧洲、日本分散探索用先进的信息技术改进道路交通管理,探索的主要领域在于道路监控系统、交通信号自动控制系统、电子诱导系统、汽车定位系统和汽车导航系统等;1980-1990年的起步阶段,美国、欧洲、日本经过20余年探索后逐渐达成共识,明确了数字化交通管理的智能化发展方向,纷纷开始制定各项智能化交通发展计划和方案;1994年至今的大发展阶段,美国、欧洲、日本等各国政府开始投入巨额资金研究开发,智能交通得到突飞猛进的发展。

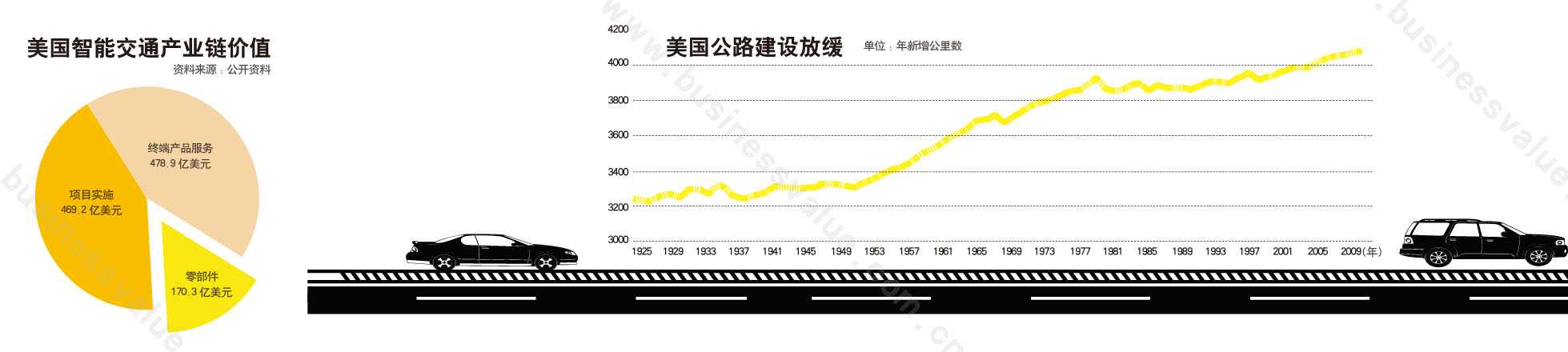

从美国的实际应用效果看,智能交通系统取得了明显的成效,为道路交通资源合理使用提供了有力支撑,20世纪80年代后美国大规模的全国州际高速公路系统建设告一段落,面对已经相当庞大的公路网,要想再占用大量土地,投入大量资金进行大规模道路建设已经不可能,因此交通发展重心逐步由交通系统建设转向交通系统管理。日益恶化的交通拥挤和无力继续扩展交通系统构成了深刻的矛盾,同时当时的计算机和通讯技术已经开始蓬勃发展,美国在20世纪80年代末期终于再次对ITS(智能交通系统)加以重视,凭借其雄厚的科技实力逐步赶上并超越欧洲和日本在这一领域里的研究水平。

美国公路建设放缓

我国城市智能交通行业起步较晚,在2000年前后开始起步,前期一直发展缓慢。从2008年起行业发展开始加速。目前行业开始由初步发展阶段向深度发展阶段,标志是个别大城市的子系统布局已经较为全面,开始向系统应用深度以及系统覆盖的广度扩张。中国城市智能交通目前仍以面向管理为主,未来必然向面向服务为主发展,还有很长的路要走。行业未来5年有千亿市场空间,目前行业规模约120亿左右,未来3-5年有望保持20%-30%的增速。

智能交通未来市场前景非常好,以美国为例,目前美国智能交通价值链总规模已经超过千亿美元。主要由零部件生产、项目实施和终端产品和服务等三部分组成。其中零部件生产市场规模约170.3亿美元,项目实施包括通信系统建设、系统集成、建筑设计、工程、规划和咨询等内容,市场规模约为469.2亿美元;终端产品和服务部分包括专用车辆、电脑系统设计、广播电视及无线通信设备、计算机、电话设备、道路桥梁建设、电脑外围设备、视听设备和电脑存储设备等,市场规模约478.9亿美元,超过互联网广告、计算机制造、电影和视频制造等行业市场规模,其中产品约261亿美元,服务约219亿美元,三项加总全行业价值链总规模约1118.4亿美元。

虽然智能交通已经开始发展,市场前景大,但国内相关产业链市场并未形成。根据中国交通技术网统计,2010年城市智能交通行业前5名企业仅占全年市场规模12%,市场份额排名前列的企业占全年市场规模不足4%。主要原因是行业标准制定严重滞后,技术门槛较低,加之市场容量大,需求分布区域广以及地方保护主义的存在,造成行业仍处于低水平的竞争阶段,未出现绝对的领军企业,品牌效应不足,整个行业处于幼稚期向成熟期的转换阶段,未来行业将保持高增速且空间广阔,行业龙头型公司有望通过全国性扩展和并购提高市场集中度。

看看哪里才是智能交通市场的重点。我们从需求来考虑,目前中国各大城市来看,以人均城市道路面积来代表城市的智能交通需求程度,人均道路面积越低代表需求越强烈;以单位道路GDP量代表城市对智能交通的支付能力。我们发现支付能力最强的佛山、上海、北京、广州、汕头等城市正是人均道路面积最低的几个城市,我们有理由相信这些城市正是智能交通市场的蓝海。

via://content.businessvalue.com.cn/post/7134.html

更多阅读: