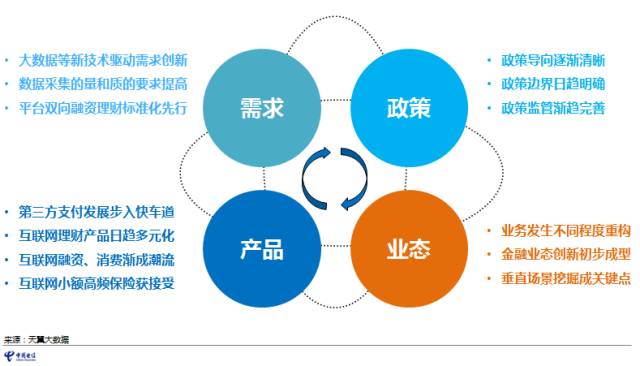

在过去的一年,互联网金融告别野蛮时代,呈现蓬勃发展的势头。随着政策的导向、边界逐渐清晰和明确,一行三会的监管职责也日趋完善。金融行业基于互联网的创新对多个业务板块造成了不同程度的影响和重构,而基于垂直业务场景的的业务渗透成为潜在热点。以此为背景诞生的创新性互联网金融产品正在逐渐受到大众的接受。而以大数据为代表的技术革新正在成为需求创新的新引擎,本报告将结合中国电信覆盖全国的高质量数据优势,从大数据角度观察过去一年国内互联网金融行业在第三方支付、互联网理财、互联网融资、互联网保险层面发生的变化,一窥行业发展的脉络。

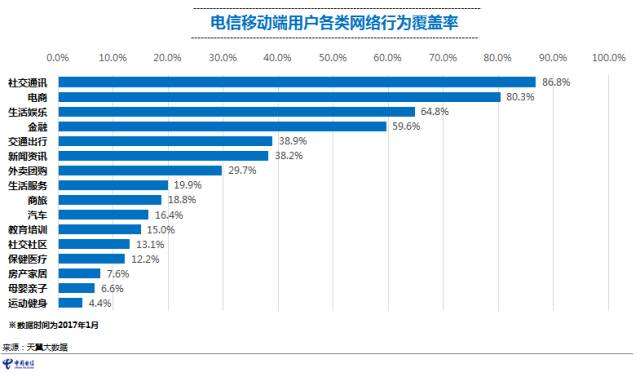

随着移动互联网浪潮的兴起,各行业都呈现移动化的趋势,根据统计,移动端用户中金融类网络行为的覆盖率高达59.6%,仅次于社交通讯、电子商务和生活娱乐。

面对互联网金融的冲击,传统金融行业正在谋取转型,其中券商准入门槛较高,数量相对较少,同时其开发移动APP的比例也相对较高,因此以80.2%的高迁移率遥遥领先;银行和保险分别以37.4%和18.3%的比例紧随其后。从统计结果来看,银行受大量小型规模的城市商业银行的拖累,其整体比例略低,但是针对大型的、全国性的商业银行其移动迁移率极高;保险业目前仍然较为依赖银行、客户经理等传统线下渠道,其互联网转型尚处于起步阶段;而相比于银行和保险,券商移动端的用户活跃度在同花顺、大智慧等互联网第三方平台的集中度更高。

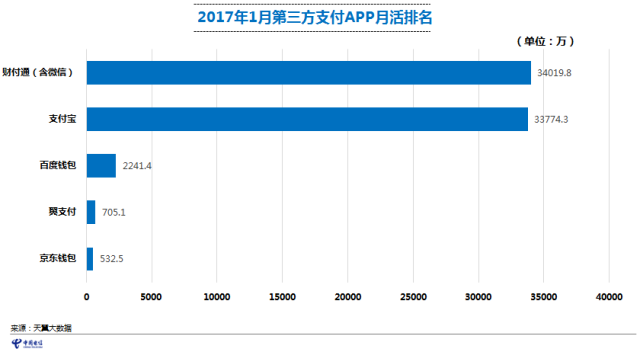

从第三方支付的月度活跃用户来看,虽然BAT依然占据前三的位置,但是百度钱包在月活上明显落后,整个第三方支付的行业集中度极高,支付宝和财付通在排名前五的月度活跃用户中占比超过90%,其行业领导地位更加突出,暂时未发现有能够在短期内挑战二者地位的支付应用。

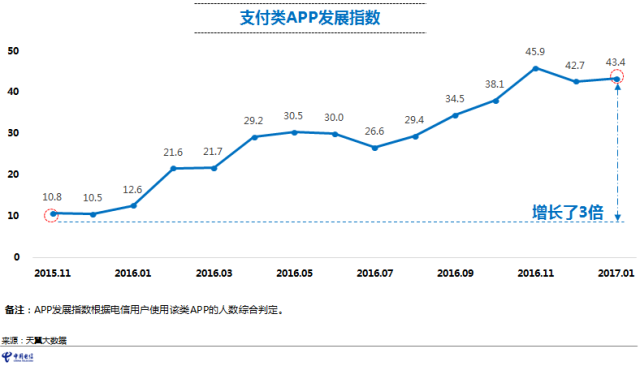

2.1.2. 支付类APP发展指数一年来增长超三倍

目前,在移动端,得益于市场大力推广,尤其是受线下移动支付的大力推广所影响。在过去一年中,支付类APP应用的发展指数增长了3倍,截止2016年11月份增长曲线上升势头较为强劲,之后发展趋于平缓。

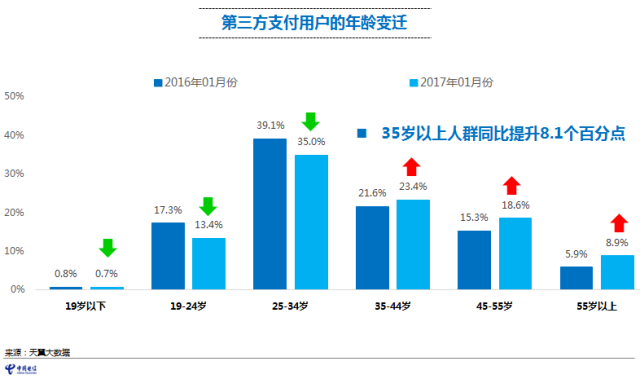

2.1.3. 第三方支付向高年龄层群体扩散,覆盖基数提高

随着智能手机和移动支付的不断普及,第三方支付正在向高年龄层人群扩散。根据最新数据显示,在过去一年中,35岁以上的人群其第三方支付的使用比例提升了8.1个百分点,随着年龄层次的横向迁移,必然导致更多长尾用户,为行业的高速增长创造条件。

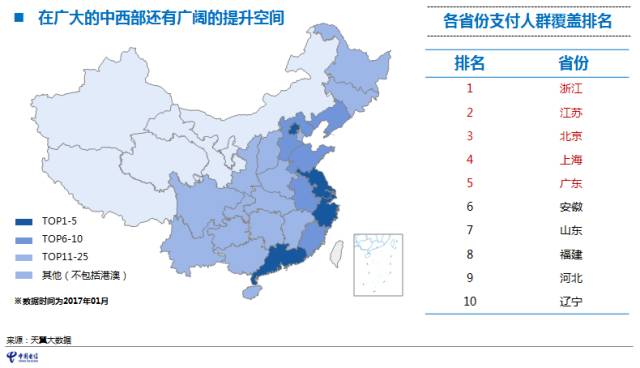

2.1.4. 在地域人群分布上呈东高西低趋势

受经济规模和经济活跃度的影响,目前第三方支付在各省份的人群覆盖上呈现明显的由东向西不断衰减的趋势,其中浙江、江苏、北京三省的人群覆盖度最高。相比于发达的东部沿海地区,在广大中西部第三方支付依然还有广阔的提升空间。

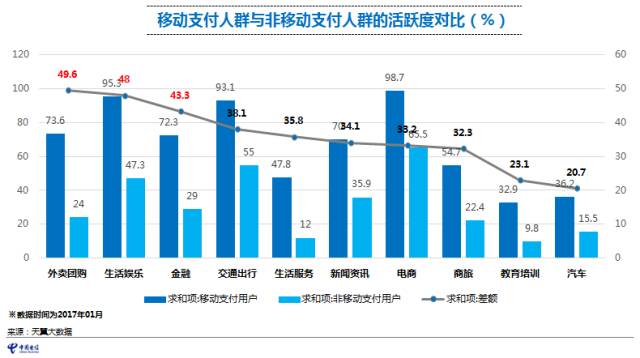

2.1.5. 移动支付用户较其他用户的互联网活跃度更高,O2O领域尤甚

移动支付人群的互联网活跃度普遍高于非移动支付人群30%以上,其对使用场景的依赖较为强烈。由于移动支付具有天然的O2O属性,因此经常使用移动支付的用户在以外卖团购和生活娱乐为代表的O2O领域,其活跃度与非移动支付用户的差异度极大,接近50%。而在金融领域紧随其后,其互联网活跃度的差异高达43.3%。

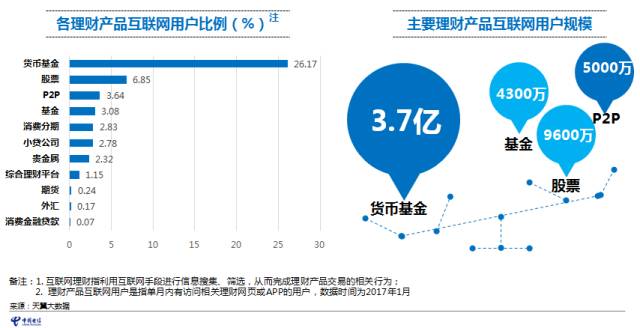

2.2.1. 货币基金相比其他理财产品获得更多用户青睐

理财产品主要由货币基金和包括股票、P2P、基金、消费分期等在内的其他理财产品组成。在发展速度上货币基金相对成熟,扩张速度趋于平缓。截止目前,货币基金用户规模达3.7亿,占互联网用户比例为26.17%。在其他理财产品方面,相比于货币基金,其用户占比差距较大。

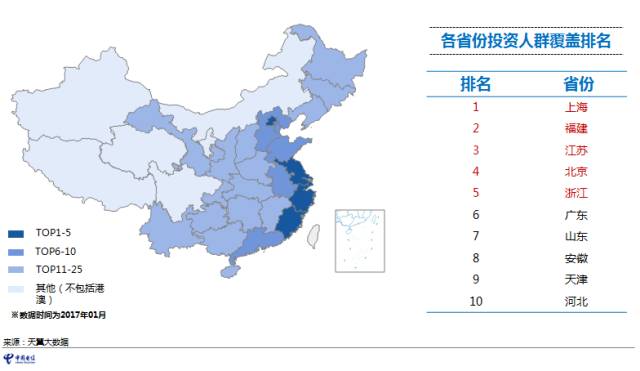

2.2.2. 东部沿海地区人群投资理财偏好比较强烈

从地域分布来看,发达地区尤其是东部沿海地区在人群覆盖10强名单中占据6席,可见其对投资理财的热情高涨。传统一线城市北上广也均位居榜单10强,其中上海位居榜首。

2.2.3. 大数据提供指数基金的的优化选股服务

大数据可通过对海量行为数据的分析,全面的了解市场情绪变化,从而挖掘市场热点,了解市场动向,提前预计市场的走势变化。根据市场冷暖及时提出优化策略,协助理财服务提供商构建更优、更好的投资组合。

2.3.1. 消费金融发展势头迅猛

消费金融的创新式发展不仅成为了推动经济的重要引擎,同时也改变了国人的消费观念,提前消费或成为常态。根据2017年1月的数据显示,人们对消费金融的关注热情高涨。

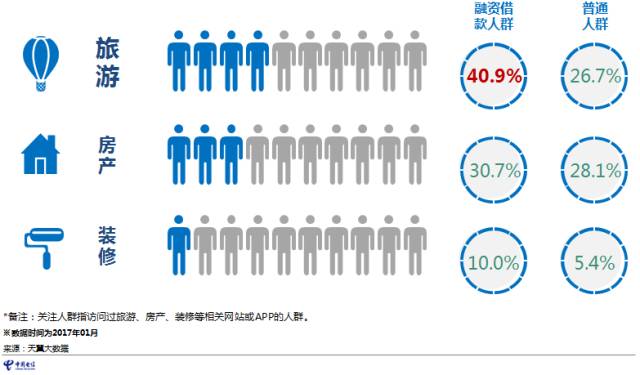

2.3.2. 融资借贷人群的消费偏好较强

融资借款类人群对旅游、房产、装修的关注度明显高于普通人,尤其是旅游偏好,关注度达40.9%,远超普通人群的26.7%,上述数据说明,融资借款类人群对生活品质有更高要求。

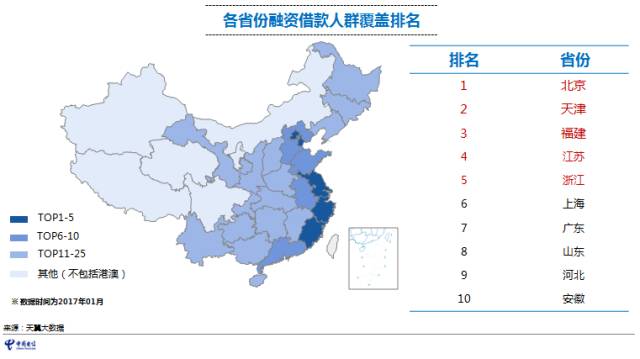

2.3.3. 融资借款人群分布与地区经济发展水平呈正相关

融资借款人群多集中在沿海省份,该类地区经济发达,对借贷的需求也很旺盛,其次是中部地区的内陆省份,北京和天津位列前两名,福建、江苏和浙江超越上海、广东挤进前五。总体来说挣得越多的地方,借的越多。

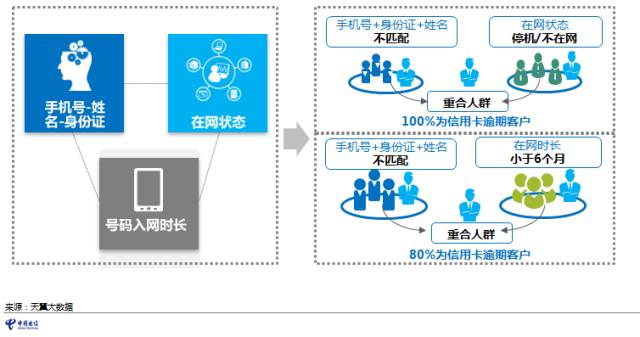

2.3.4. 大数据金融产品可以有效降低金融企业的贷前风险

目前基于大数据的金融风控产品已经成熟并日益完善,且获得了市场的广泛认可。运营商在日常积累了大量用户的业务数据,例如手机号-姓名-身份证三联信息、号码在网状态、号码入网时长等。数据发现,部分字段与金融业务的不良率有着显著相关关系,验证不一致的用户违约率更大。

2.3.5. 大数据金融产品还可以监测贷后的行为异动

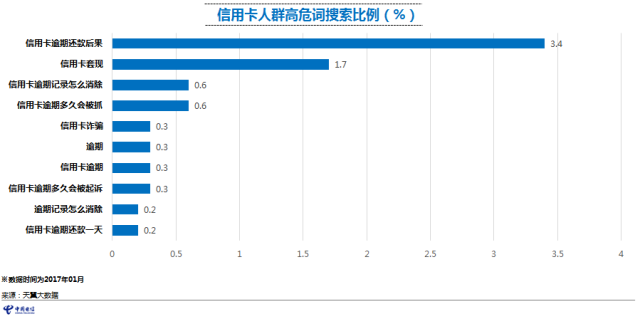

基于大数据的风控产品还可以对个人客户的贷后行为异动进行监测。通过大数据建立风控模型,实时洞察其还款意愿与还款能力变化,为贷后风险监控提供有效支持。数据显示,在信用卡人群高风险类字段搜索中,“信用卡逾期还款后果”的比例最高,达3.4%,其次是“信用卡套现”,达1.7%。

2.4.1. 保险关注人数持续增加

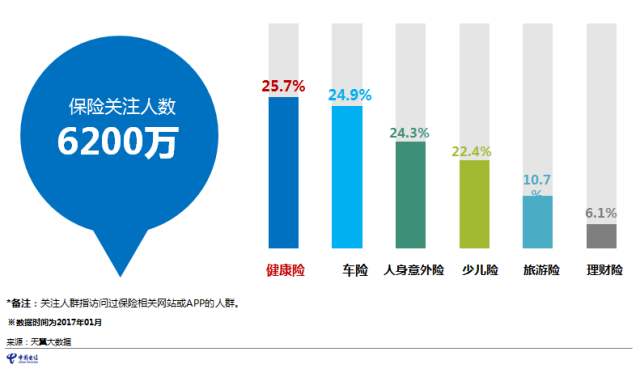

我国人口基数庞大,互联网保险需求旺盛,关注人数超过6000万,其中健康险的关注度最高,达25.7%。这表明,国人对保险越来越关注,对个人和家庭的风险管理意识逐年提高。

2.4.2. 香港保险受青睐保持高热度

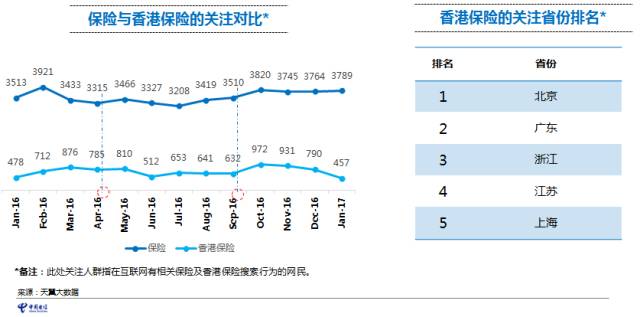

香港保险因其保费低、保障广、收益高等一系列特性受到青睐,虽然2016年政策收紧,6-9月关注人群走低,但10月份恢复了之前水平,总体关注热度并未发生明显变化。此外,在关注香港保险的省份中,以北京、广东为代表的经济发达地区排名靠前,是关注度的主要来源。

| 数据来源 | |

| 天翼大数据,主要涵盖了中国电信运营服务中所产生的各类基本数据及通信娱乐、交互行为、位置轨迹等全域数据。 | |

| 数据周期 | |

| 2016年1月-2017年1月 | |

| 概念定义 |

| 互联网金融 | 传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。 |

| 第三方支付 | 具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,提供与银行支付结算系统接口的交易支付平台的网络支付模式。 |

| 互联网理财 | 通过互联网工具,获取理财产品信息、购买或管理理财产品的行为。 |

| 互联网理财应用 | 平台型的第三方理财应用,不含支付宝等支付类应用。 |

| 互联网贷款 | 企业通过利用互联网平台向发布贷款服务信息,向客户提供贷款并收取相关利息或费用的服务。 |

| 互联网保险 | 保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理活动的经济行为。 |

| 互助保险 | 由一些具有共同要求和面临同样风险的人自愿组织起来,是预交风险损失补偿分摊金的一种保险形式。 |

| 线下移动支付 | 用户通过支付宝、微信等第三方支付工具进行扫码后,向商户转账或支付的行为。 |

| 大数据指数基金 | 以互联网大数据为信息源,以挖掘其中有用信息为主要选股标准和手段的基金。 |

| 智能投顾 | 根据个人投资者提供的风险承受水平、收益目标以及风格偏好等要求,运用一系列智能算法及投资组合优化等理论模型,为用户提供最终的投资参考,并根据市场动态变化对资产配置再平衡提供建议。 |

| 消费分期 | 个人在互联网平台购买相关消费品时,向平台申请把该笔消费拆分为几次还款的服务形式。 |

| P2P贷款 | 个体在互联网平台发布融资信息,获得其他投资人借款的贷款形式。 |

| 数据定义 |

| 网络行为覆盖率 | 数据期间内有某类网络行为的人群/数据期间内的总监测人群。 |

| 移动互联迁移率 | 已经开发移动端APP的机构/机构总数。 |

| APP月活 | 过去30天内启动过该APP的用户数(去除重复登录的用户)。 |

| APP发展指数 | 根据电信用户使用该类APP的人数综合判定。 |

| 互联网活跃度 | 互联网用户的访问频次。 |

| 互联网用户比例 | 单月内有访问相关网页或APP用户的比例。 |

| 关注人群 | 通过访问或搜索行为表达对特定目标关注的网民。 |

更多阅读: