涉及公司列表

涉及公司列表

我们从去年开始跟踪无人机市场,当时我们认为继消费级航拍应用后,物流,农业无人机行业应用将是下一个风口,而大众消费级市场的引爆仍有待技术突破。

我们从去年开始跟踪无人机市场,当时我们认为继消费级航拍应用后,物流,农业无人机行业应用将是下一个风口,而大众消费级市场的引爆仍有待技术突破。

今天来看,无人机消费级应用仍集中于专业人士和少数航拍爱好者中,受制于技术,体验和价格因素,消费市场大规模普及阶段仍未到来。目前消费市场高、上、冷的特点使市场趋向巨头集中。领先企业大疆持续受益于消费市场的品牌,技术,资本和市场优势,收入继续保持领先,2015年营收翻番至10亿美元,利润则高达2.5亿美元。

试图与大疆在消费市场一较高低的企业并未起到实质的撼动作用。如零度仍在继续探索小型无人机的突破之路;极飞在农业上找到另一番天地;亿航则做起了载人机;除了这几家投资者比较熟知的消费级企业外,仍有星图,智航等消费级无人机企业低调潜行,专注于特定地域的消费市场。

消费级市场的喧嚣之外,历经几年静默耕耘的农业无人机市场开始进入收获季。2015年农业无人机销量预计超过2千架,均价在8万以上。较早布局农业无人机应用的企业极飞,高科新农,北方天途等正在迎来发展风口。除了这些前期低调布局的农业无人机企业,A股农机上市公司也开始了农业无人机的布局,大疆新近发布的农业无人机更是给市场添加了几分热闹。

农业应用中,植保机械化水平最低,农业无人机带来重要突破

农业机械化耕种收中,农药喷洒,害虫防护等农业植保机械化应用水平最低,目前仅为7%,农业植保机械化水平低的原因在于传统农机一直没有好的机械化解决方案,而无人机植保应用的出现将迅速扭转这一切。

图:主要农作物耕种收综合机械化水平

数据来源:农机协会, 蓝莲花研究构数据 [资料截至:2016年3月1日]

数据来源:农机协会, 蓝莲花研究构数据 [资料截至:2016年3月1日]

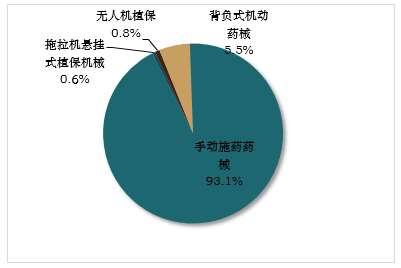

目前农业无人机植保占比为0.8%,行业仍处于早期起步阶段。随着农业无人机技术的成熟,企业市场推广力度的增加,农村土地流转,无人机补贴政策的扩大和落实等因素的促进下,农业无人机植保占比低的局面将很快被改变。

图:2015年农业植保现状 数据来源:行业访谈 [资料截至:2016年3月1日]

数据来源:行业访谈 [资料截至:2016年3月1日]

相比传统的人工或半机械化植保方式,无人机植保的优势明显。无人机植保平均每小时作业可达50亩以上,是人工植保的50X;农药节省30-50%,相当于为农民每年节省农药支出300-500亿元;无人机植保也大大降低了人工植保的成本。无人机植保除了这些经济上的好处外,植保效果也优于人工,且环保安全,将会在农业上得到快速普及。

行业规模测算,千亿植保服务市场规模在望

目前中国农用航空作业的水平显著低于发达国家和世界平均水平,中国仅为2%,而美国,日本均超过50%,世界平均水平也在17%。这种情况的造成与我国农地分散,南北差异显著,农户小不无关系。

蓝莲花研究机构认为两大行业变革将扫清农业无人机植保覆盖的障碍。第一个因素是农村土地流转,2015年我国土地流转面积占比已经达到30.4%,土地的集中有助于提高农地效率,农田规模的扩大,农户经济实力的增强为机械化打下基础。第二点是农机合作社的成长和植保机构的发展壮大,2015年全国农机合作社有5.4万个,作业面积7.12亿亩,农机化服务收入为567亿元。农户规模的扩大,农机合作社,供销社等农业服务机构对无人机植保较高的接受度,无疑会迅速带动无人机植保市场的成长。

那么光无人机农业植保的规模有多大?2015年我国农作物耕地面积约24.8亿亩,若假定无人机植保覆盖面积分别达到30.4%,50%,每亩单次植保费用10元,每年植保10次测算,无人机植保服务规模将分别达到754亿元和1,241亿元。

图:无人机市场规模测算 来源:国家统计局,蓝莲花研究机构,市场容量预估1为假定30.4%的植保面积覆盖率,市场容量2为假定50%的植保面积覆盖率 [资料截至:2016年3月1日]

来源:国家统计局,蓝莲花研究机构,市场容量预估1为假定30.4%的植保面积覆盖率,市场容量2为假定50%的植保面积覆盖率 [资料截至:2016年3月1日]

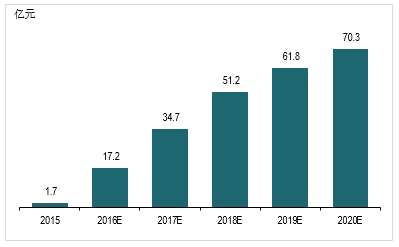

而在无人机硬件销售方面,我们预期到2020年行业保守估计销售额在70亿元左右,相比2015年极少的销量和销售额,我们认为行业在2016年将迎来较大的爆发。

图:农业无人机硬件销售额预估 来源:行业访谈,蓝莲花研究机构 [资料截至:2016年3月1日]

来源:行业访谈,蓝莲花研究机构 [资料截至:2016年3月1日]

若比照传统的农机,我们可以发现传统农机每年的销售额在四千多万,像逐渐饱和的拖拉机,收割机每年的销售额仍然达到数百万。农业无人机价格的下降,功能的增强,从植保扩展到授粉,施肥,播种等农业多用途的拓展也将大大提高农业无人机的应用领域。无人机作为高端农机,农田上的机器人,预期将会以更快的速度被市场所接受。

图:2014年主要农机销量和销售额统计 来源:国家统计局,农技协会 [资料截至:2016年3月1日]

来源:国家统计局,农技协会 [资料截至:2016年3月1日]

相比硬件销售,长远来看无人机SaaS服务将会变得更为主流。与服务市场规模相比,硬件售卖空间有限,跟农机合作社,供销社合作提供直接向农户提供无人机农业服务将是未来的发展方向,但在无人机硬件企业尚无法建立全国服务覆盖前,硬件销售仍然是主流方式。

除中国市场本身的市场容量和广阔前景外,海外市场同样值得期待。中国在无人机领域的技术和制造优势,将有助于农业无人机企业像消费级市场一样,全球市场扩张机会仍然值得看好。

技术路线之分:油动VS电动;单旋翼VS多旋翼各有千秋

随着农业市场的引爆,市场上涌现了众多农业无人机企业。蓝莲花研究机构统计农机360网站的植保无人机发现,仅在该网站上,提供农业无人机销售的企业数量就多达60家,其中技术门槛较低的多旋翼机型占多数,除少数几家领先企业外,农业无人机市场处于LOW,差,杂,散的局面,部分企业简单组装拼凑多旋翼植保机型即进行售卖,植保效果,性能均存在隐患。

从市场上主流农业无人机来看,根据动力系统和旋翼数量可以分为四大类,而油动多旋翼机型比较鲜见。市场上以电动多旋翼,电动单旋翼,油动单旋翼机型为主。像天翔,极飞,北方天途,羽人主打机型均属于电动多旋翼,高科新农则主打电动单旋翼,汉和,全丰则以油动单旋翼为主。

图:主流农业植保无人机企业机型比较 来源:天翔,极飞,北方天途,羽人,高科新农,汉和,全丰,以上机型仅代表企业的全部或部分机型,或有更新 [资料截至:2016年3月1日]

来源:天翔,极飞,北方天途,羽人,高科新农,汉和,全丰,以上机型仅代表企业的全部或部分机型,或有更新 [资料截至:2016年3月1日]

技术路线很难讲孰优孰劣,一般而言多旋翼机型技术门槛较低,单旋翼技术门槛较高;单旋翼更适合广幅作业,多旋翼在小农地上则更加灵活;成本上多旋翼机型优于电动单旋翼,小于油动单旋翼;载重上面,多旋翼机型略逊色于单旋翼机型,电动机型不如油动机型。

作业效果上,单旋翼机型下沉气流比较适用于植保,而多旋翼气流相对紊乱,作业效果稍微逊色。油动机型虽然具有载重大,续航久的特点,但由于国内小型油动发动机技术存在技术瓶颈,与日本雅马哈的农用飞机油动发动机有较大差距,在恶劣农田环境下,油动机型有工作稳定性的问题,亟待油动技术取得突破。

目前植保无人机多以手动或半自动的方式进行植保服务,这主要受限于全自动飞控所需要的传感器和定位技术将会增大植保机的成本,故一般以两人配一机的方式进行植保作业。另外受限于农地面积,除了新疆等广幅耕种的田地外,全自动服务在多数地方还派不上用武之地。当然全自动植保服务是未来的技术趋势,随着北斗差分定位技术,传感技术开始被先进农业植保机所广为采用,无人机自动化植保无疑是未来的发展方向。

除了农业无人机本身的飞行技能外,其上的任务设备植保装备则是各有千秋,非专业人士和评测机构很难辨别出来,这也就给农业无人机的乱象提供了空间。一般而言扎根农业植保领域较早的企业在任务设备上面比较有经验积累,在植保效果上有一定的领先优势。

商业之争:硬件售卖+植保服务齐飞

农业无人机市场刚刚起步,但市场上已经出现了各种不同的商业模式。总体而言农业无人机企业已经进入一个硬件售卖和植保服务齐飞的阶段。

我国农业大户规模和数量仍然偏小偏少,加上农业无人机动辄数万甚至数十万以上的售价,除种粮大户有直接的购机需求和能力外,农业无人机的客户也以农机合作社,供销社这些专业机构为主。但随着多旋翼机型价格的下降,中小农户购买无人机硬件的需求也将逐渐释放出来。

与硬件销售相比,植保服务显得更加值得一博,植保服务可以为企业源源不断贡献收入,但无人机硬件企业提供植保服务的难点在于怎么在全国农户间建立强势的品牌,取得农户的信任,并建立起覆盖优势。极飞在植保服务模式上走得比较彻底,极飞并不售卖整机,而是直接售卖无人机植保服务。而高科新农,北方天途等无人机企业在硬件售卖之外,也通过与当地植保机构合作,探索植保服务的商业模式。其中无人机租赁也正在上升为可行的一个途径。

就提供植保服务方面,加快与当地的农机合作社,供销社合作力度,跑马圈地是农业无人机企业获取竞争优势的关键。短期而言,全国性的农业无人机植保服务品牌尚难建立,不同无人机企业凭借自己的技术和市场优势分割地盘的情况将会持续下去。

除了硬件售卖,植保服务外,主流农业无人机企业均加强了无人机培训业务。无人机飞手培训业务除了带来直接的培训收入,作为购机的配送,售后服务外,培训业务也是扩大旗下无人机销量的布局。通过培训培养学员对旗下机型的熟悉和操作水平,进而带动销售服务,甚至成立学员基金鼓励学员植保创业,对业务提升也颇具想象空间。

硬件销售,服务,培训之外,部分无人机企业也开始了基于无人机运营管理平台,探索农业大数据,空中农业应用之路,为农业信息服务,农资电商,无人机SaaS服务留下了无限的想象空间。

群雄逐鹿农业市场,短期内一家独大局面不会出现

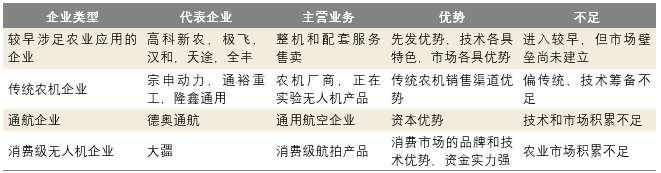

农业无人机的市场前景吸引了众多公司的竞逐。这里面既有扎根于农业无人机应用多年的企业,也有传统农机企业的漫漫转型之路,而诸如大疆这样的消费级无人机企业也尝试从中分一杯羹。

在这些不同类型的企业中,较早涉足农业应用的企业农业植保技术无疑具有领先和积累优势,但不足在于并未建立起足够的市场壁垒和领导品牌;传统农机企业中,不乏上市公司布局农业无人机应用,但从这些企业的进度来看,仍需要1-2年的技术攻坚和准备;通航企业如德奥通航,投资汉和则颇有布局占位之感,大通航跟无人机作业毕竟还是两个天地;大疆高调发布无人机产品进入农业领域,但大疆能否玩转农业市场则有待观察。

图:不同类型企业的比较优势 来源:蓝莲花研究机构综合行业资料分析 [资料截至:2016年3月1日]

来源:蓝莲花研究机构综合行业资料分析 [资料截至:2016年3月1日]

由于种粮大户,农机合作社,供销社的分散性和地域性,不同类型企业的竞争下前期的市场结构可能是分散的,领先无人机企业将各自割据一方。在这些企业中,我们更看好较早涉足农业应用的企业,这些企业在农业领域耕耘多年,技术储备和市场经验积累较丰富,农业植保市场觉醒之时,他们是最早的受益者。不看好传统农机企业的机会,他们在农业植保领域颇有步履蹒跚之感。

未来展望:农田上的空中机器人

展望未来农业将继续趋于集中,机械化智能化程度将越来越高,而农业无人机的功能也将在这个过程中不断演化,越趋智能化和自动化,可随时响应农户的指令完成作业任务或进行智能化自动化的植保服务。这个阶段,无人机智能化运营管理平台的价值就凸显出来,这个平台将可为农户提供SaaS的服务,呼之即来,挥之即去。往更远看,农业将是由机器人管理植守的领域,农民这个角色将逐渐淡出在历史的舞台。

来源:蓝莲花研究机构

作者:彭胜君

更多阅读: