进入四季度,各媒体火热招商的同时,中国广告市场的走势也同样受到关注,大家都迫切的想从今年的情况预判明年,估算一下招标投资值不值。

根据CTR媒介智讯的最新发布,2015年前三季度的中国广告市场规模出现了3.5%的同比缩减。其中,传统广告市场(电视、电台、报纸、杂志、传统户外)的降速达到了惊人的7.3%。

一、跌破7的GDP

国家统计局最新发布的大势数据显示,第三季度GDP同比增长6.9%,这是6年来GDP增速首度“破7”。虽然仍然可以说是7%左右的增长,但实际上却是经济趋势的重要信号。可以从经济的三架马车分别看。

一是出口压力。近期,世界银行、货币基金组织等国际机构都纷纷下调了世界经济增长的预期,普遍下调了0.2到0.3个百分点。同时,美国的加息预期则造成了世界经济的动荡。有数据显示,今年我国第三季度对外出口是-5.6%,降幅比二季度扩大了2.6个百分点。

二是投资压力。由于产业结构的调整,传统产业从去库存到去产能,今年前三季度固定资产投资完成额的累积增速从去年同期的16.1%降至10.3%。而最具中国投资特色的房地产开发投资,今年前9个月的累积增幅为2.6%,而去年同期的增幅高达12.5%。

三是消费稳定。在稳健的货币政策和积极的财政政策的总基调下,降息的微刺激的确是产生了市场效应。2015前9个月的社会消费品累积增长水平(10.5%)高于年中,恢复至年初水平。

三架马车的转变,一定程度上符合了经济结构调整的政策预期。消费和服务业对经济的驱动力在增强。

二、广告的行业结构转变

广告一直被称作经济的晴雨表。经济结构的变化也投射在广告的投放行业结构。

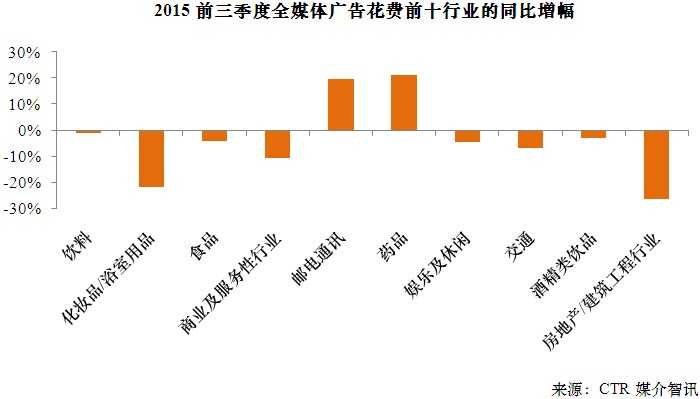

投资与工业类行业的广告投放乏力。在全媒体环境下,房地产的广告花费同比降幅达26.2%,而传统媒体作为投放重点,降幅落至28.6%。同样的情况,也出现在交通行业。2014年前三季度,交通行业的传统广告花费尚有4.1%的增长。2015前三季度,则在传统媒体上出现了14.0%的同比下滑,即使在新媒体的投放拉升之下,仍有全媒体6.9%的缩减。

今年的亮点行业则都与互联网+有关。邮电通讯行业是花费前十行业中正增长的两席之一,主要的带动力是网站。各类电商网站加大投放竞争,淘宝、苏宁易购在2015年前三季度的电视投放花费同比分别增加1.3倍、1.1倍,唯品会更是翻了10倍。再加上蘑菇街、土巴兔、阿里旅行去啊等新生力量的追捧,网站的整体广告投放同比增加94.7%。

另一个涨势惊人的是软件类产品。2015年前三季度投放电视广告的软件品牌数量较去年同期翻倍,有166个,将软件品牌的电视广告花费提升了65.3%。

2015前三季度全媒体广告花费前十行业的同比增幅

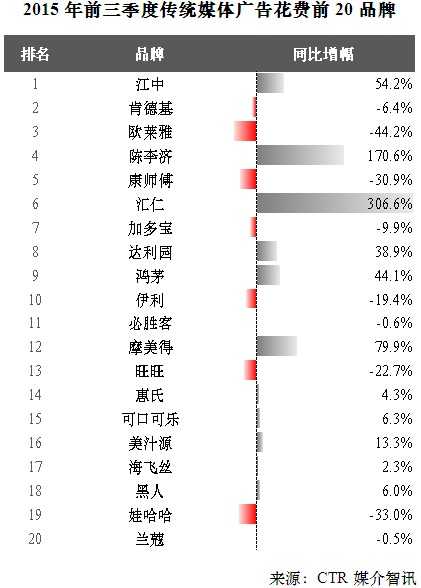

另外,广告投放的品牌调整也反映了中国本土企业的奋发。在2015年前三季度的传统广告市场中,花费前20位的品牌结构较以往有了明显变化。江中抢占首位,领衔中国品牌队列。同时,榜中保持增长的也多为中国品牌。

中国品牌在今年的突出表现,CTR在年初已经有了预测,认为2015年是中国品牌的崛起之年。而事实也确实验证了这一点。

2015年前三季度传统媒体广告花费前20品牌

三、媒体格局分化

纵观今年的媒体格局,只能说是该来的终归是要来了。从新媒体出现开始,传统媒体就一直被各种唱衰,但传统媒体的庞大基石作用一直稳定在市场中。如今,传统和新兴双方对市场的影响已然各异。

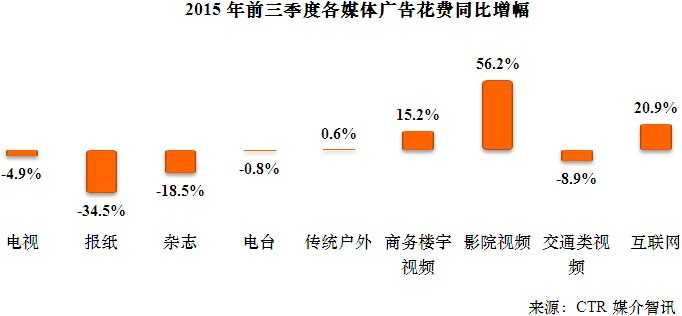

在2015年前三季度整体市场3.5的降幅中,传统媒体的拉低作用加大,电视提供了其中3.3个负增长百分点。而新媒体则表现出了提升作用,互联网将市场向上提升了1.5个百分点,商务楼宇视频、影院视频也均有0.7个百分点的拉升作用。

传统媒体在2015年不断下探。第一、第二季度的同比降幅尚能维持在4.7%、6.9%,到了第三季度,同比降幅首度跌破两位数,达到了10.1%。

传统媒体的困局与电视广告的明显下滑有较大关系。2015前三季度,电视广告花费同比减少4.9%,较去年同期已经是由升转降。广告时长降幅扩大是影响花费的一个重要原因,时长降幅从去年同期的6.6%扩大至11.7%。在外部政策稳定的情况下,电视广告的时长仍在继续缩减,主要原因可能是来自电视台内部。时段广告对广告主的吸引力或许下降,广告主的更多营销倾向偏于软性合作。但内容有限,合作范围也就有限,对电视台的整体收入拉动或也有限。

从不同级别的电视频道看,省级卫视的市场份额相对去年同期扩大了4个百分点。省级卫视的内容竞争确实吸引了广告主的费用,帮助省级卫视抢占了电视广告市场的份额。但这种带动仍是集中在一线卫视,二三线卫视仍面临巨大的竞争压力。

在省级卫视的整体扩张中,内部的马太效应也将会愈演愈烈。从截止目前一些省级卫视的2016年招商情况看,重点卫视的节目推新数量和能力仍有优势。

电台广告前两年的高增长一直领衔传统媒体,在2015年也开始出现缩减,前三季度整体同比减少了0.8%。花费规模的缩减也同样与时长有关。主流的电台媒体在今年着手或加大对电台广告进行净化调整,这在一定程度上影响了电台广告的时长增容,也就进一步影响到了广告收入。

从大行业结构看,电台广告的几个支柱行业都显乏力。但是从小品类看,仍有诸多机会。例如,百货零售业在电台的增幅高于其他传统媒体;金融类的企业形象投放增长快。

再来看势头正旺的新媒体。

户外新媒体中,影院视频广告收入随着电影市场的火爆而水涨船高。2015上半年电影票房的收入达203亿,同比增加了48%。广告收入同样高增长,前三季度同比上涨56.2%。另一个主力军——商务楼宇视频也保持了稳定的增速,同比增长15.2%。

户外新媒体的增长势头,离不开两类广告主的贡献。一是以互联网+为标志的新兴行业。房产、社交、电商等网站/APP层出不穷。利用户外新媒体,可以短平快的打造知名度,而且媒体价格也让新广告主乐于尝试。另一个是传统广告主的进场。例如,2015年前三季度,洗护发品牌在电视和商务楼宇视频的花费变化分别为-5.2%、27.3%;护肤用品在电视和影院视频的投入分别为-39.7%、39.4%。财大气粗的传统广告主进入新兴媒体投放,在一定程度上稳定了新兴媒体的规模。

2015年前三季度各媒介广告花费同比增幅

总结

经济结构的调整已经显效,但毕竟仍在调整初期,调整后的结构优势还要经过一段时间才会显露。而在这个走向结果的过程中,宏观经济或许仍不容乐观。

广告主既对宏观经济的信心有限,生产也受到影响,营销策略也各有伸缩,进而也推动了广告结构的调整。

媒体面对这些变动,要以更理性的态度对待。充分认识媒体现在的境况,创新思维,一方面从内部广告资源找突破,另一方面要关注并挖掘广告新力量。

更多阅读: