国庆假期即将到来,打算旅行的读者们可千万要开始准备了。本文全面分析了2015上半年在线旅游市场,为您全面解读在线旅行。至于找哪家旅行社,文后给出了在线旅游的行业盘点,相信能给你不少启发。在线旅游市场两极分化

行业定义:在线旅游市场包括在线交通预订、在线住宿预订、在线度假旅游三个细分市场。

研究对象:研究对象包括通过呼叫中心、PC端或移动端互联网向用户提供交通、住宿或旅游打包产品在线预订服务的厂商,以及通过互联网平台向用户提供旅游社交服务、旅游相关信息记录、查询等服务的厂商。

1.度假旅游成为市场交易规模增速最快的细分市场,出境游尤其火爆。

2.旅游出行预定向移动端转移趋势更加明显;众多创新型应用卡位移动端垂直入口

3.分享行经济横向切入在线旅游市场,短租、拼车、当地导游等方面出现大量协同消费产品。

4.消费者旅游消费需求升级:独家公寓、特色民俗受欢饮个,非标准住宿产品渐获市场认同。

5.酒店联盟话趋势明显,如家、华住等行业巨头尝试团结同业,共同对抗OTA.

6.巨头频繁投资PMS厂商,酒店PMS在旅游产业链的战略价值被重新认识。

7.资本掀起旅游业投资并购热潮,新兴创业企业和传统旅行社成为资本宠儿。

8.在线旅游企业加强对上有资源及旅游服务品质的把控;旅行社加强线上渠道建设。

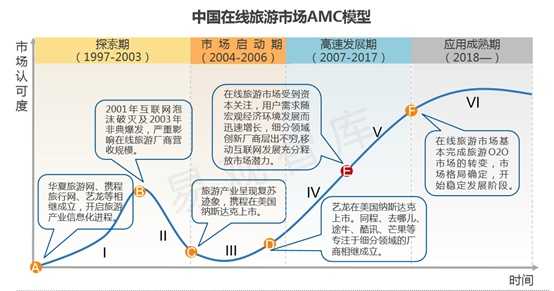

目前中国旅游行业正处于高速发展期:

2015年上半年,中国在线旅游市场规模进一步扩大,增速略有放缓。

根据数据监测显示,2014年中国在线旅游市场交易规模达到2798.2亿元,增长率为28.3%。

分析师认为,到2017年,在线旅游市场交易规模预计将达到5000亿元,市场将逐步进入发展成熟期。

两极多强格局渐成:

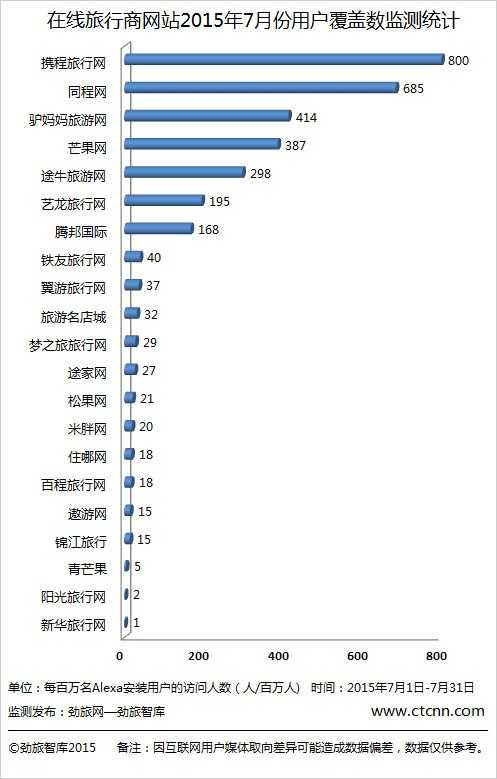

(劲旅智库对Alexa最新数据统计结果显示,2015年7月用户覆盖数排名前10位的在线旅行商(OTA)网站依次是:携程旅行网、同程网、驴妈妈旅游网、芒果网、途牛旅游网、艺龙旅行网、腾邦国际、铁友旅行网、翼游旅行网、旅游名店城。)

三大细分市场共同支撑在线旅游市场发展

在线交通预定市场:机票预订、火车票预订、汽车票预订、其他交通产品

在线住宿预订市场:经济型连锁酒店、高星级酒店、终端酒店、非标准住宿

在线独家旅游市场:周边游、国内游、出境游、跟团游、自助游、游学游、亲子游、医疗旅游……

在线旅游市场主要由在线交通预订、在线住宿预订和在线度假旅游预订三个细分市场构成,交通预订和住宿预订市场经过十多年发展,互联网化程度相对较高,未来增速将逐渐趋于平缓;

目前中国在线旅游市场交易规模主要来自在线交通预订,其在整体交易规模的占比为69.4%;在线住宿预订占比18.7%;在线度假旅游预订占比11.9%。分析认为,交通、住宿预订市场相对成熟,相比较而言度假旅游市场具有较大发展潜力。

在线交通预订市场:

市场集中度高,上游供应商上掌握主导权。

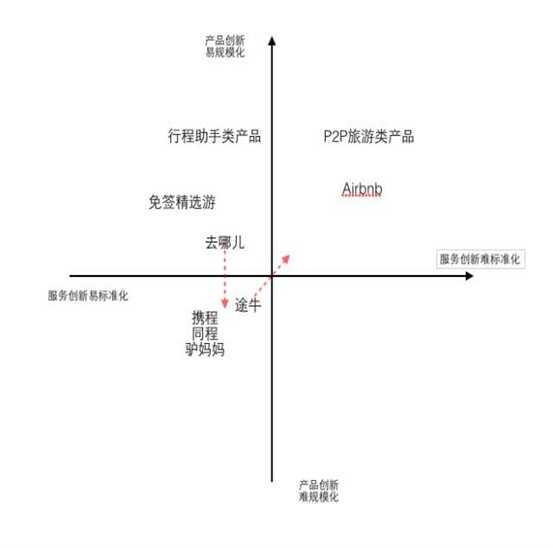

2015在线旅游市场格局分析:

横轴——创新能力包括产业链、商业模式、产品等创新能力

纵轴——执行能力包括收入规模、用户规模等指标。

综合型预订厂商:携程

携程成立于1999年,是中国最早的在线旅游厂商之一,其主要收入来自机票预订、酒店预订、度假旅游预订等业务。2014年携程整体交易规模达到1007.3亿元人民币,较2013年(674.5亿元)增长49.3%;收入为77.7亿元人民币,较2013年(57.2亿元)增长36.0%。

2000年至今,携程针对交通、住宿、旅游等环节进行了一系列资本布局,投资、收购事件多达30余起,在线上渠道、线下资源两方面逐渐形成初具规模的“携程系”企业。2015年第一季度,携程将慧评网、中软好泰、佳驰软件、客栈通重组成立众荟信息技术,打通线上、线下数据链,可以视作携程深入整合资源的又一举措。将“携程系”企业背后的资源加以充分整合,有利于激发各业务线的增长潜力。

综合型预订厂商:去哪儿

(2005-2015去哪儿网发展路径)

去哪儿成立于2005年,是中国规模最大的在线旅游垂直搜索引擎网站,其主要收入来自机票预订和酒店预订。2014年去哪儿整体交易规模达到630.6亿元人民币,较2013年(325.1亿元)增长94.0%;收入为17.6亿元人民币,较2013年(8.5亿元)增长106.5%。

专注旅游住宿预订的厂商:艺龙

艺龙成立于1999年,是专注于旅游住宿预订的大型OTA厂商。艺龙的主要收入来自酒店预订及机票预订。2014年艺龙整体交易规模达到98.28亿元人民币,较2013年(88.30亿元)增长11.30%;收入为11.64亿元人民币,较2013年(10.79亿元)增长7.88%。

专注于免签出行的厂商:免签精选网

免签精选成立于2014年1月,经过1年多的发展,目前月流水在“近千万人民币”,每个月平均保持了50%左右的增长。

从上线初的“说走就走”的免签出境游,到现今升级为基于C2B用户场景需求的旅游网站,免签精选游都在解决用户更少选择,更快决策,更优产品,更极致体验的需求。

按照经济学理论,所有商业行为都是向目标客户提供产品或服务为交换收取客户费用。因此,旅游商业创新可按照产品创新的规模化和服务创新的标准这两个维度的难易程度列出横轴及纵轴。

图表中,传统OTA(携程、途牛、同程)在左下象限;去哪儿和依靠技术做行程规划的app是通过技术将产品创新做到极致,但因为提供相对较少的服务,所以在左上象限;P2P旅游和Airbnb等产品,是一种易于通过技术实现规模化的产品创新,但提供服务标准化难度较大,所以规模化快速发展的难度随之也较高;高端定制类产品因为提供小众产品和个性服务,面临就是规模化和标准化考验,所以处于右下象限。

分析这些公司的成长路径和天花板,携程等玩家已经被证明相对成功,对标priceline至少市值天花板较高,去哪儿原来的做法在左上象限,但这种玩法的市值上限不定,所以正在向下方移动。至于剩下的几类公司,例如Airbnb、P2P类产品和行程助手类产品,由于暂时没有上市,所以也很难做对标估值。

所以对于免签精选游的定位,既要在产品创新上可规模化,又要避免陷入同质化竞争,她把免签精选游放在了左上象限。他们与携程等传统OTA的区别在于,后者提供的是标准化大众化的产品,以搜索功能影响购买决定。而精选游想做的是,在产品设计包装上不标准,模糊用户比价,用场景来影响购买决定。

“选择一条蓝海模式:非标产品,模糊比较,场景购买”

补缺市场分析:遨游网

遨游网于2005年5月上线,是中青旅旗下主营度假旅游业务的专业网站。从目的地角度来看,遨游网的产品以出境游为主,国内游为辅;从游客出游方式来看,则以跟团游占比较高,自由行占比略低。目前,遨游网销售来自中青旅的线路产品约占75%-80%,来自其他代理商和供应商的约占20%-25%。根据监测数据显示,2014年遨游网交易规模达到11.3亿元人民币,其中来自PC端预订的占比最高,达到55%。

未来发展趋势预测——移动互联网化

2012年至2014年中国移动互联网呈现爆发式增长,带动中国在线旅游移动端市场规模迅速扩大。2014年市场规模达到1247.3亿元人民币,2015年后增速将逐渐放缓,预计2017年达到3810.6亿元人民币。中国在线旅游移动端占比逼近PC端,2015年将超过PC端,达到64%,预计2017年移动端占比将达到76%。

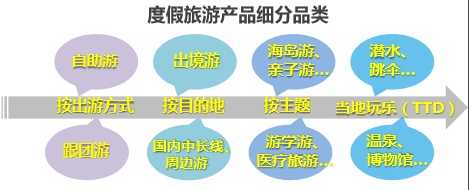

最具增长潜力的细分市场——在线度假旅游

数据监测显示,2014年在线度假旅游市场在在线旅游整体市场交易规模占比为11.9%,达到332.6亿元人民币,同比增长36.2%,在线度假旅游市场未来具有较大增长潜力和创新空间。度假旅游产品是消费者旅游体验的核心部分,同交通、住宿产品相比,其产品的细分品类和组合方式更加多样;TTD(Things to Do)市场和目的地端的落地服务都是在线度假旅游市场未来发展的主要机会点。

最具挑战的竞争者—电商、团购平台加速向在线旅游市场渗透

中国主要电商、团购平台在在线旅游市场都进行了积极的战略布局,它们或是拓展自身业务进军在线旅游市场,或者对在线旅游领域的企业进行投资、入股,通过各种方式向产业链各个环节加速渗透。在线旅游企业面临的跨界竞争将越来越激烈,并逐步常态化。

最深远的影响——在线旅游同本地生活服务连通

旅游作为包含“吃住行游购娱”多种元素的综合型服务行业,目的地端的旅行服务是消费者旅行体验的最终落脚点。旅游产业“互联网+”正是从“订得爽”向“玩得爽”进一步深化的过程。分析认为,随着移动互联网的发展,创新型应用层出不穷;同时,电商、团购平台对在线旅游领域加速渗透,这些都导致在线旅游同本地生活服务连通的趋势日益增强。基于此趋势,在线旅游企业应加强对目的地资源的整合能力,在旅游产品研发、及组合方式上加大创新力度。

最重要的发展契机——旅游O2O将加速落地

旅游O2O落地的主要机会点:

消费者与在线旅游厂商之间的连接:(线上)提供信息检索、产品预订服务;(线下)布局门店与服务站。

消费者与旅游景区之间的连接:(线上)建立景区大数据、景区LBS服务;(线下)做好实地游览与景区营销。

消费者与目的地本地生活服务商家的连接:(线上)游客线上预订目的地的本地生活服务;(线下)布局合作餐饮、租车、西医、美容、按摩……

未来互联网对旅游产业的进一步渗透将重点体现在旅游O2O领域,并呈现一体化、移动化、本地化等特征。目的地端的服务碎片化和非标准化的特征较为明显,其核心资源主要集中在线下,互联网对这些领域的整合要求线上线下的有效打通,因此,未来旅游O2O的落脚点将重点体现在度假旅游环节,尤其是目的地端的资源和服务环节控制上。

最底层的变化——分享经济横向切入在线旅游市场

分享经济最先于2008年在美国兴起。其后,个人闲置的房屋、车辆资源,及个人技能的分享在全球范围内渐成燎原之势。旅游产业作为勾连住宿、交通、娱乐、餐饮等行业的市场,正在受到来自分享经济的冲击。

后记

对中国在线旅游市场来说,旅游产品此前主要来自不同领域的商家,而分享经济兴起后,原有的产业链发生了改变,旅游产品的供应不再只是来自商家,越来越多来自个人分享的产品正在涌入在线旅游市场。

附:2015在线旅游图表

综合采编于:劲旅网、易观智库、企鹅智库、品途网、旅游刊和部分媒体人员的支持整理而成。(来源:品途网

更多阅读: