2026年全球餐饮品牌呈现出规模扩张与内在压力并存的特征。前25大品牌总价值达到1901亿美元,创历史新高,较长期趋势持续上行,前十品牌自2015年以来累计增长约20% 。这一增长主要由消费习惯结构性变化驱动,外卖、配送与快餐场景深度嵌入日常生活,美国市场约75%的消费发生在非堂食场景。同时,数字化能力成为基础设施,AI预测、线上点单与无接触支付显著提升运营效率,使品牌价值的形成更加依赖系统化能力而非单一产品优势。

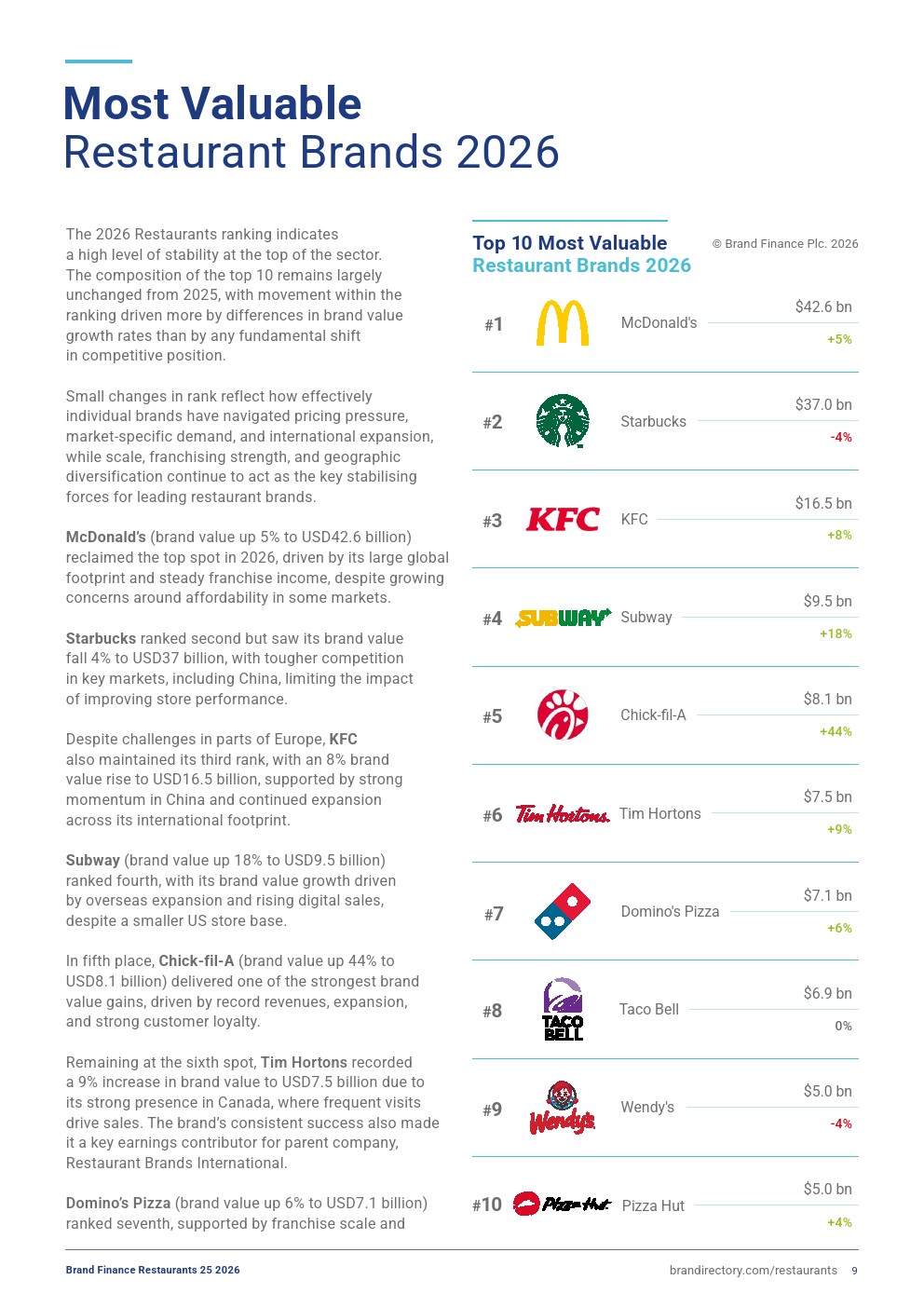

尽管总量增长显著,行业头部格局却高度稳定。麦当劳以426亿美元连续第二年位居第一,同比增长5%,依托全球加盟体系与稳定现金流维持领先地位;星巴克以370亿美元位列第二,但同比下滑4%,反映中国等核心市场竞争加剧;肯德基以165亿美元增长8%,国际扩张成为关键支撑。前十品牌排名整体变化有限,显示规模、全球化布局与加盟模式构成难以撼动的护城河,行业已进入成熟阶段,颠覆性变化空间有限。

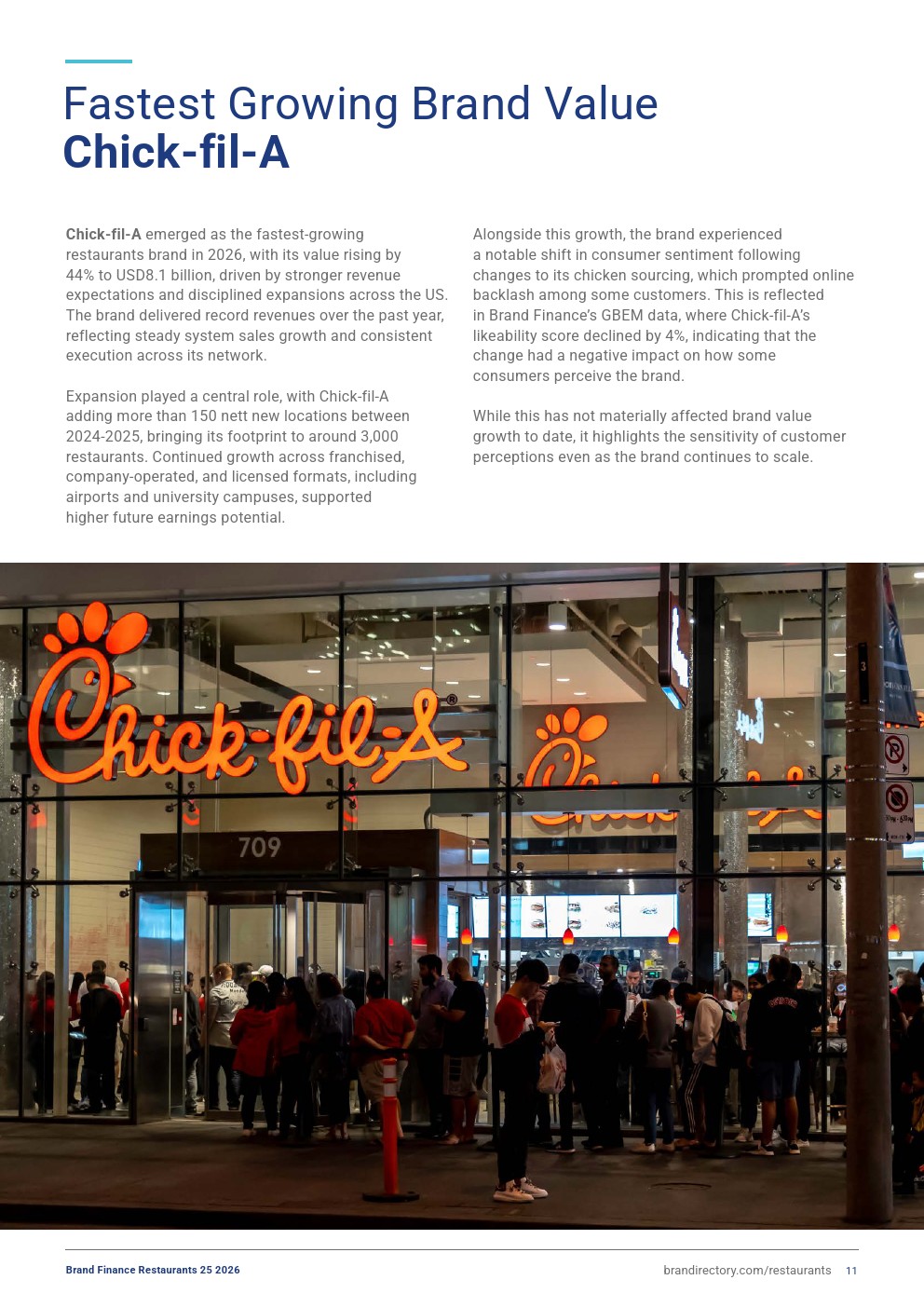

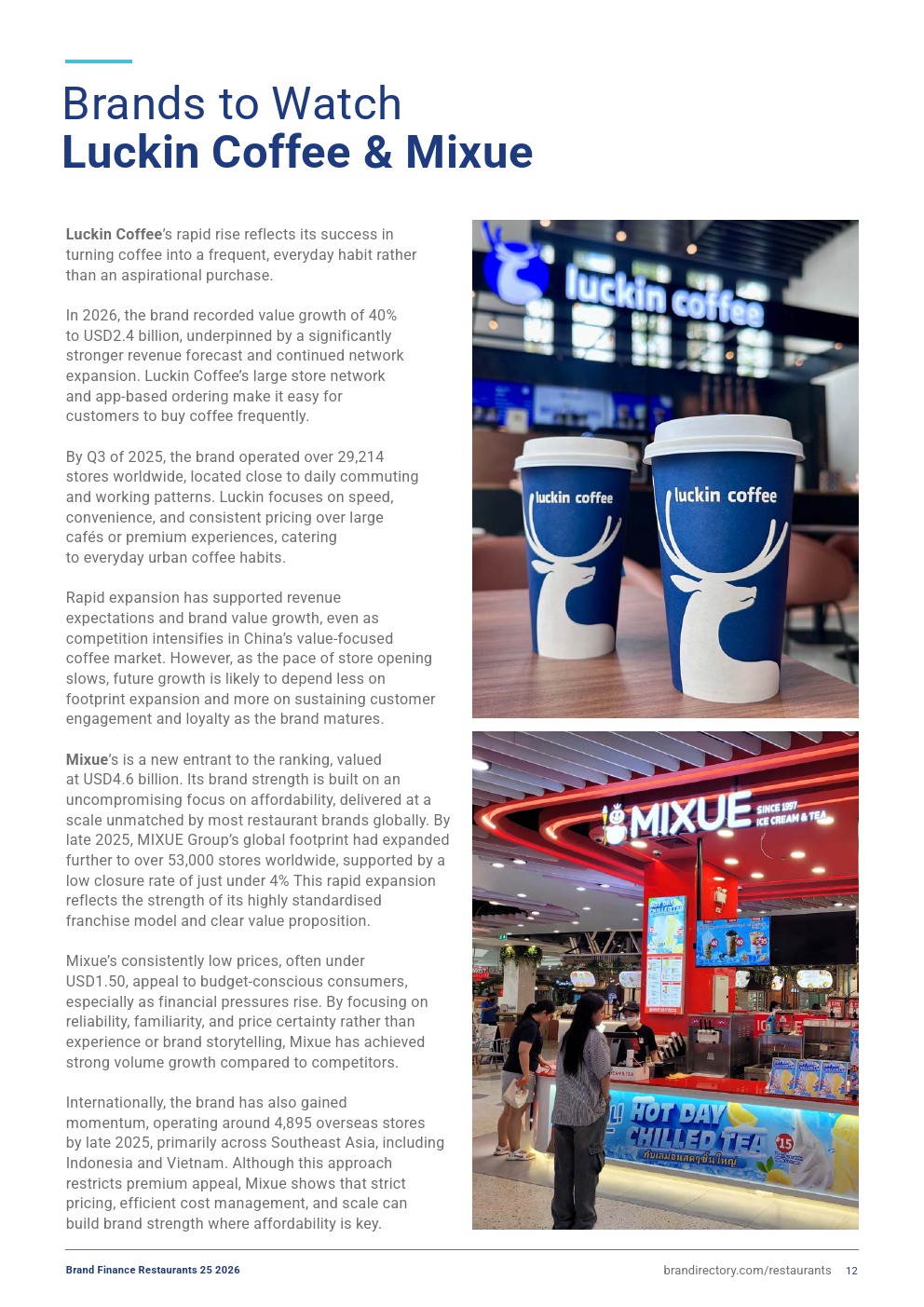

结构性分化体现在增长动能的重构。Chick-fil-A以44%的增速成为增长最快品牌,价值达81亿美元,门店规模扩展至约3000家,但品牌好感度下降4%,显示增长与品牌认知之间的张力。瑞幸咖啡与蜜雪冰城代表的新兴模式更具颠覆性,前者门店超过2.9万家、品牌价值增长40%至24亿美元,后者以超过5.3万家门店、低于1.5美元的价格体系实现46亿美元估值,体现“高频+低价+标准化”模式在新兴市场的强大渗透力。

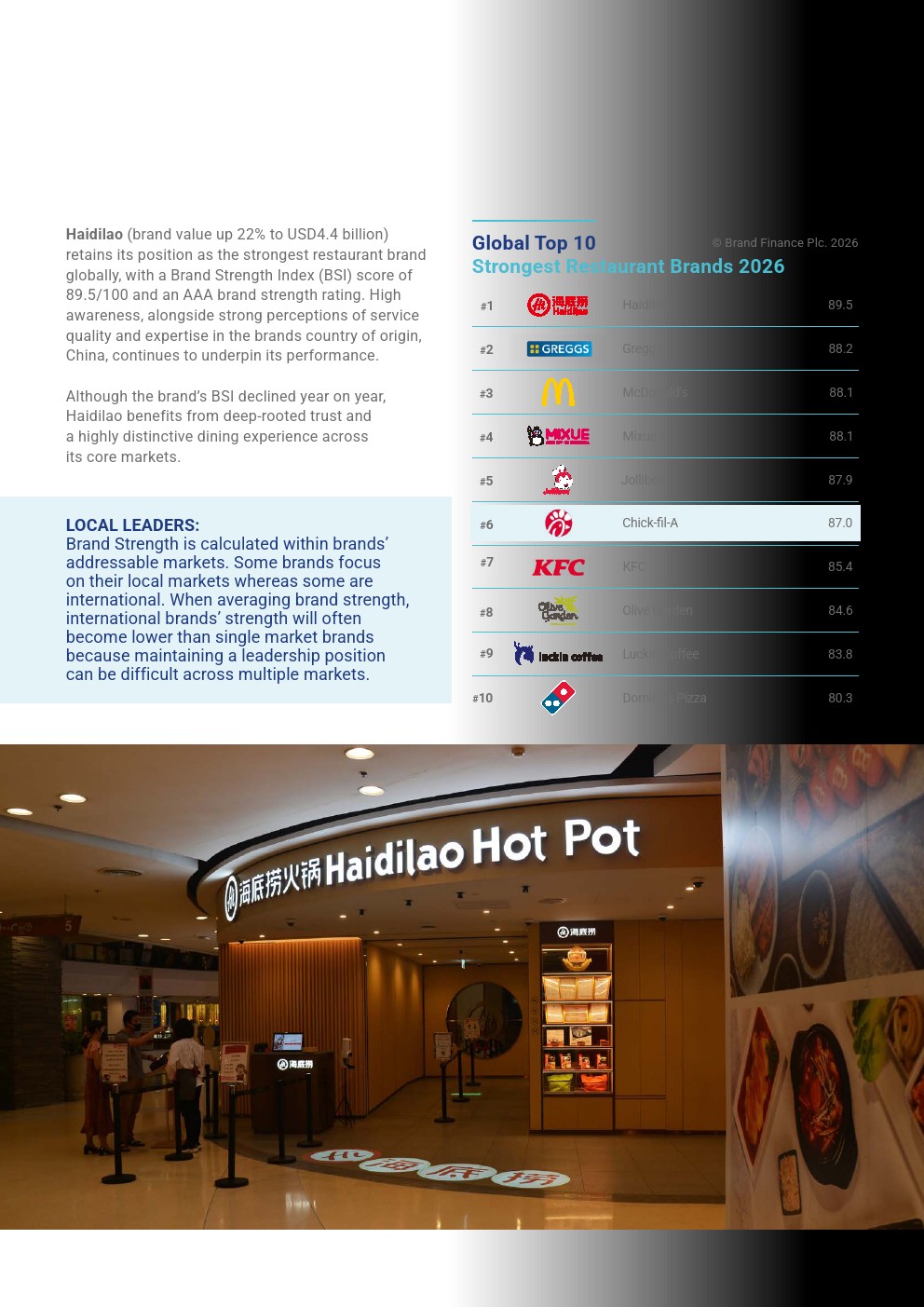

与此同时,品牌价值增长与品牌强度之间出现明显背离。海底捞以89.5分继续位列品牌强度第一,但指数同比下滑,说明即使高服务模型也面临压力;麦当劳品牌强度虽达88.1分,但美国市场价格接受度下降2%,客群结构承压;Greggs价格接受度下降5%,反映通胀环境下消费者对价格更加敏感。这种分化意味着,单纯依赖规模扩张已难以支撑长期品牌溢价,消费者信任与价格感知正在成为核心变量。

可持续发展开始嵌入品牌价值体系,约6.4%的消费决策受到可持续因素影响,涵盖供应链、环保与劳工标准。研究显示,消费者将可持续表现与品牌质量和管理能力直接挂钩,Chili’s与蜜雪冰城在相关感知中表现突出。这表明,在成本压力上升背景下,高效运营与可持续实践并非冲突,而是共同构成品牌长期价值的重要支点。

整体来看,全球餐饮行业正从“规模驱动”迈向“效率与信任驱动”的新阶段。一方面,加盟扩张、数字化与全球布局仍是增长基础;另一方面,价格敏感性上升、品牌信任波动以及可持续要求提升,使竞争焦点转向精细化运营与价值管理。未来行业胜负将不再取决于门店数量,而在于谁能够在高频消费场景中持续平衡成本、价格与品牌感知,从而实现可持续的价值增长。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: