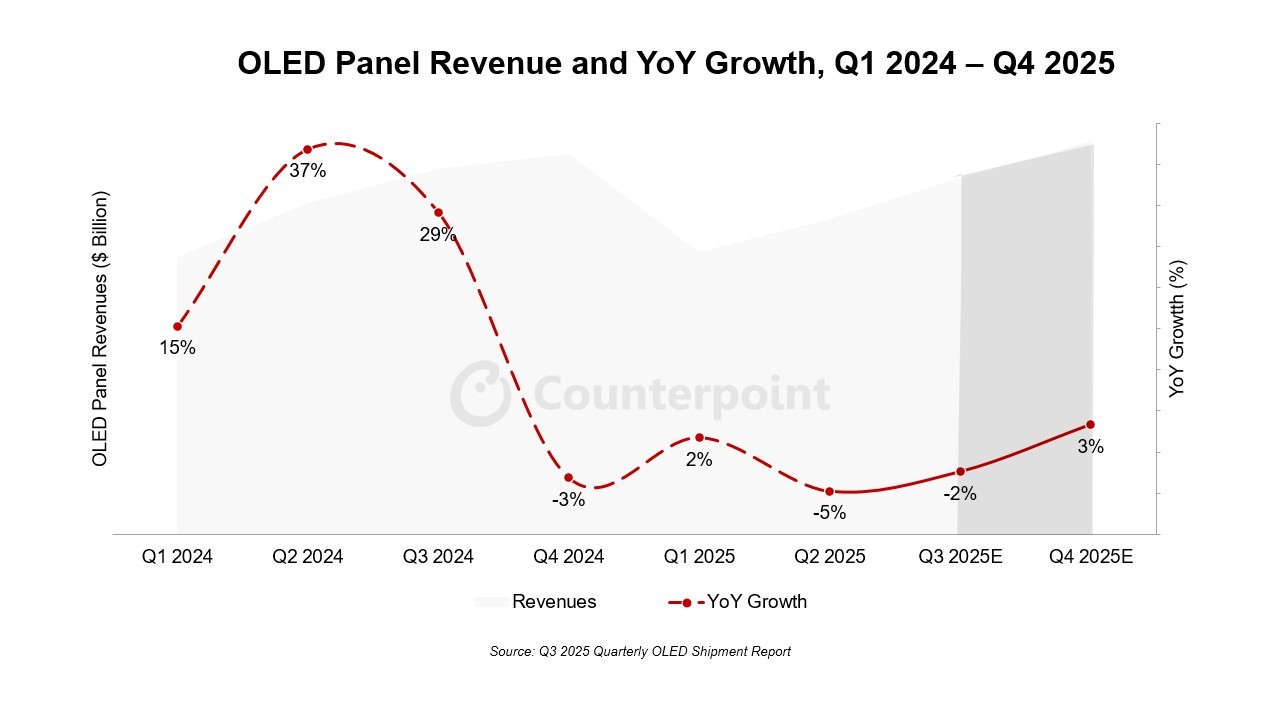

根据Counterpoint最新的OLED出货报告,全球OLED面板收入在2025年第二季度同比下降5%之后,预计在2025年第三季度将同比下降2%。第三季度下降速度放缓的预期动力来自于智能手机面板出货量同比2%的增长,以及显示器和笔记本PC出货量两位数的同比增长。

就整个2025年而言,OLED面板总收入预计将出现小幅下降。在需求强劲复苏和额外OLED产能投产的支持下,预计2026年将出现更强劲的收入反弹。与此同时,预计2025年出货量将同比增长约2%,出货量增长预计将由智能手机以及笔记本PC和显示器推动。

面板供应商表现 – 第二季度、第三季度及2025年展望

三星显示(SDC)

受笔记本PC和智能手表三位数的环比增长以及电视两位数增长的推动,SDC在2025年第二季度的面积和收入份额分别攀升至35%和42%。在智能手机环比增长6%和电视环比增长24%的支持下,2025年第二季度整体面板收入环比增长24%。

对于2025年第三季度,SDC的收入份额预计将达到44%,其2025年全年份额预计为41%,较2024年的42%略有下降,原因是华星光电(China Star)、天马(Tianma)等公司竞争力增强。

乐金显示(LGD)

LGD的面积份额在2025年第二季度改善至38%,而面板收入份额下降至21%,受到智能手机两位数环比下降的拖累,这部分被电视的两位数增长和智能手表的个位数增长所抵消。对于2025年第三季度,LGD的收入份额预计为22%,全年份额为21%,低于2024年的23%。

京东方(BOE)

BOE的面积和收入份额分别下降至9%和15%,因为智能手机和笔记本PC的两位数环比增长被智能手表的两位数下降所抵消。对于2025年第三季度,BOE预计将维持12%的收入份额,2025年全年份额稳定在14%,与2024年持平。

天马(Tianma)

天马的面积份额在2025年第二季度下降至5%,而收入份额下降至6%。尽管该公司不生产OLED电视——限制了总面积增长——但其收入在智能手机和智能手表需求的支撑下环比增长了8%。在2025年第三季度,天马的收入份额预计为6%,全年份额为6%,高于2024年的5%。

更多阅读: