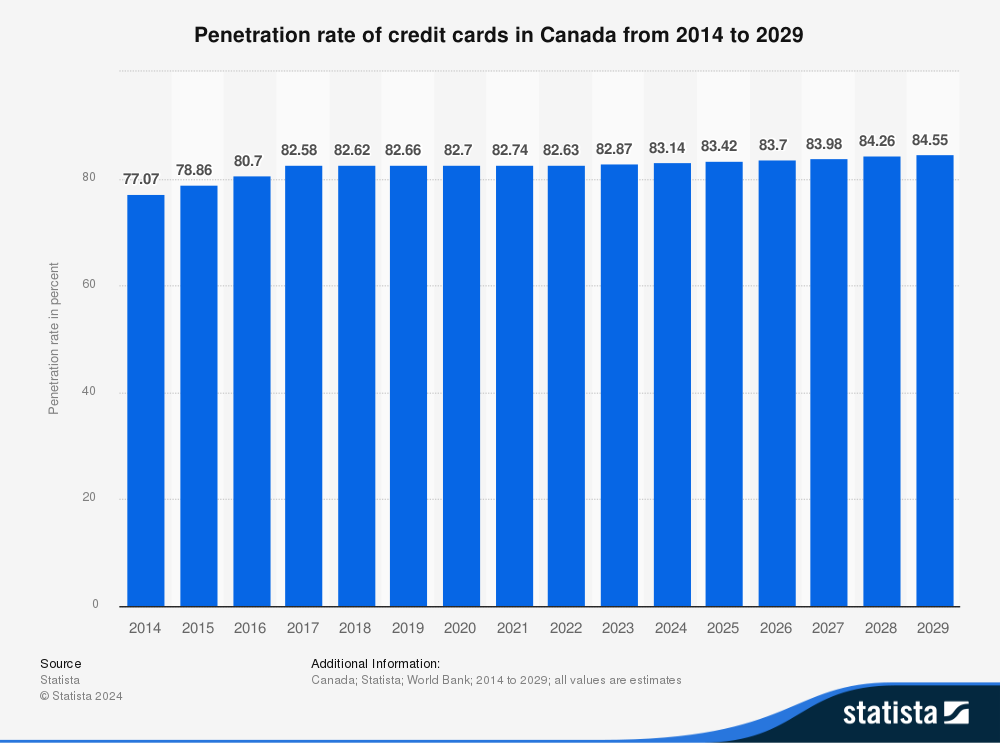

不同国家的信用卡使用情况差异很大,在美国和加拿大,Visa或万事达卡(mastercard)发行的信用卡是主要的数字支付方式。Statista估计,到2029年,加拿大的信用卡持有量将保持最高水平。2024年,当面临生活成本危机时,其他国家是否也会效仿,更频繁地使用信用卡呢?

2014-2029年加拿大信用卡渗透率。数据来源:Statista.com

选择:国际信用卡VS本地信用卡

调查数据显示,加拿大、以色列和冰岛是仅有的信用卡拥有率高于74%的国家。这是因为信用卡与其他可用的支付方式(通常是本地支付方式)的竞争越来越激烈。例如,欧洲各国的人均信用卡数量明显低于借记卡数量。在发展中国家,国内实时支付(RTP)铁路正成为该国主要的数字支付方式。世界上拥有这种本地RTP系统的前五个国家包括印度、巴西和泰国等。

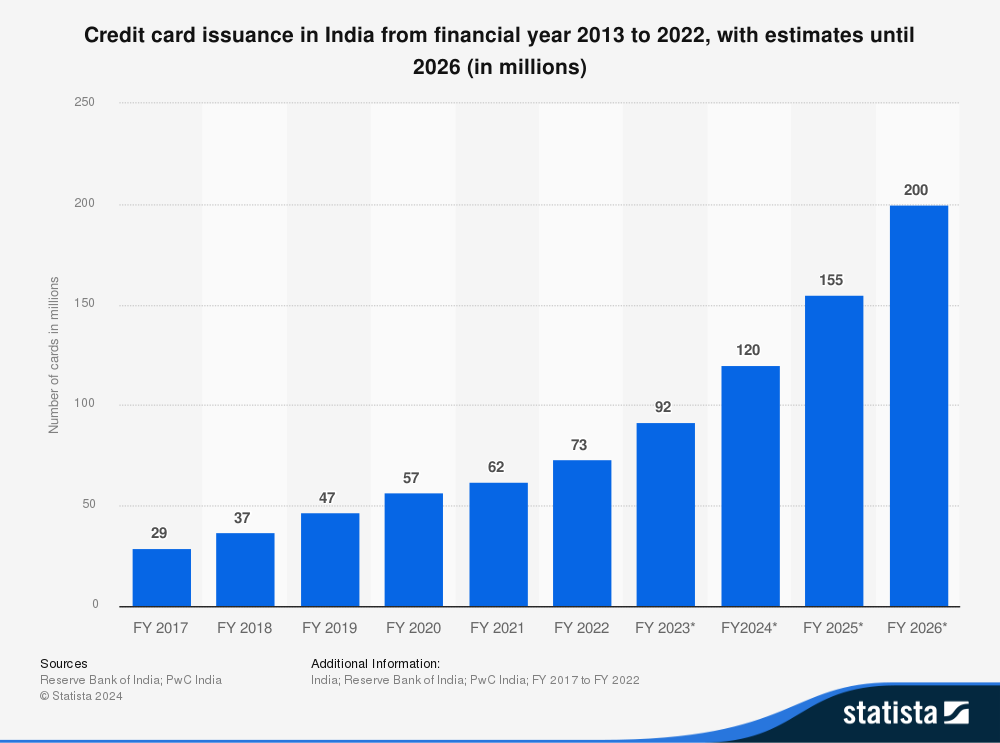

印度:增长最快的信用卡

统一支付接口(Unified Payments Interface,简称UPI)是印度主要的实时支付选择,被广泛认为是全球主要的数字钱包之一。然而,与此同时,印度的信用卡数量翻了一番。由于印度的信用卡普及率相对较低,这一增长是值得注意的。支付行为的重大变化主要归功于电子商务,印度消费者使用信用卡支付更昂贵的商品。事实上,信用卡在印度POS中的份额预计将下降。

2013-2022财政年度印度信用卡发行量,预计到2026年(以百万计)。数据来源:Statista.com

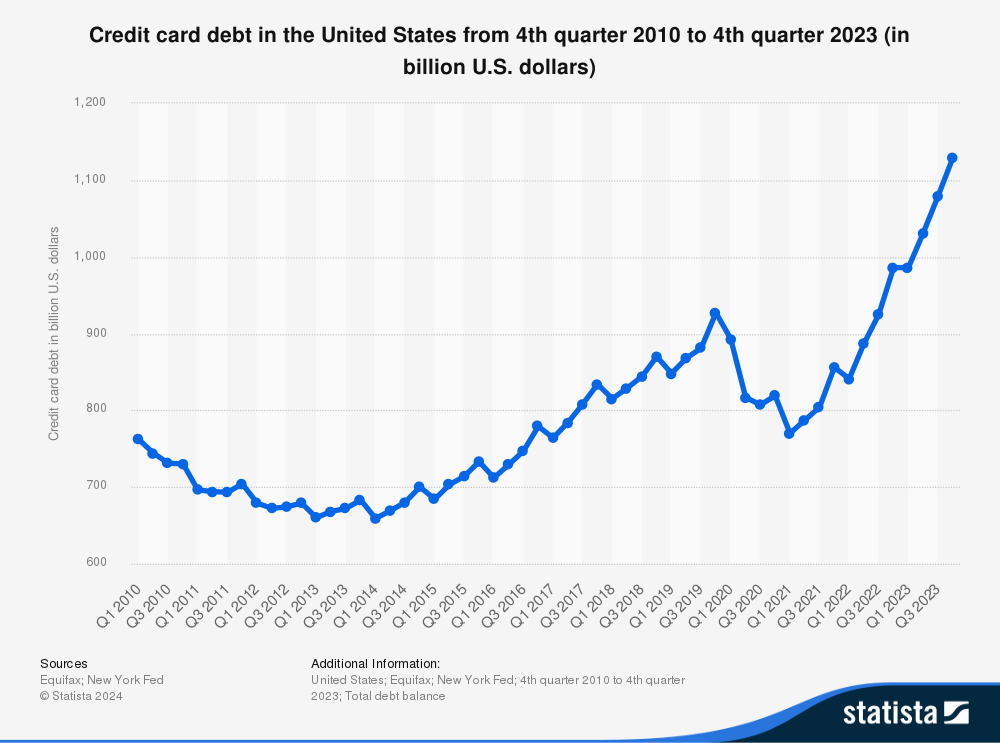

信用卡债务和生活成本

经济困难导致消费者更频繁地使用信用卡。截至2023年底,美国信用卡余额已超过1.1万亿美元。2023年,英国信用卡账户余额也连续几个月增加。美国联邦储备委员会(Fed)将于2024年9月宣布将利率下调0.5%,这最终将给信用卡债务人带来可喜的安慰。不过,信用卡利率可能需要一段时间才能反映出这一变化。目前的预测是,消费者可能要到2025年才会注意到利率的变化。

随着各国试图控制通货膨胀,金融不确定性不断增加,信用卡可能是缓解压力的最诱人的方法之一。这一趋势可能会持续到2025年,直到价格有所下降。

美国2010年第四季度至2023年第四季度信用卡债务(单位:十亿美元)。数据来源:Statista.com

更多阅读: