199IT原创编译

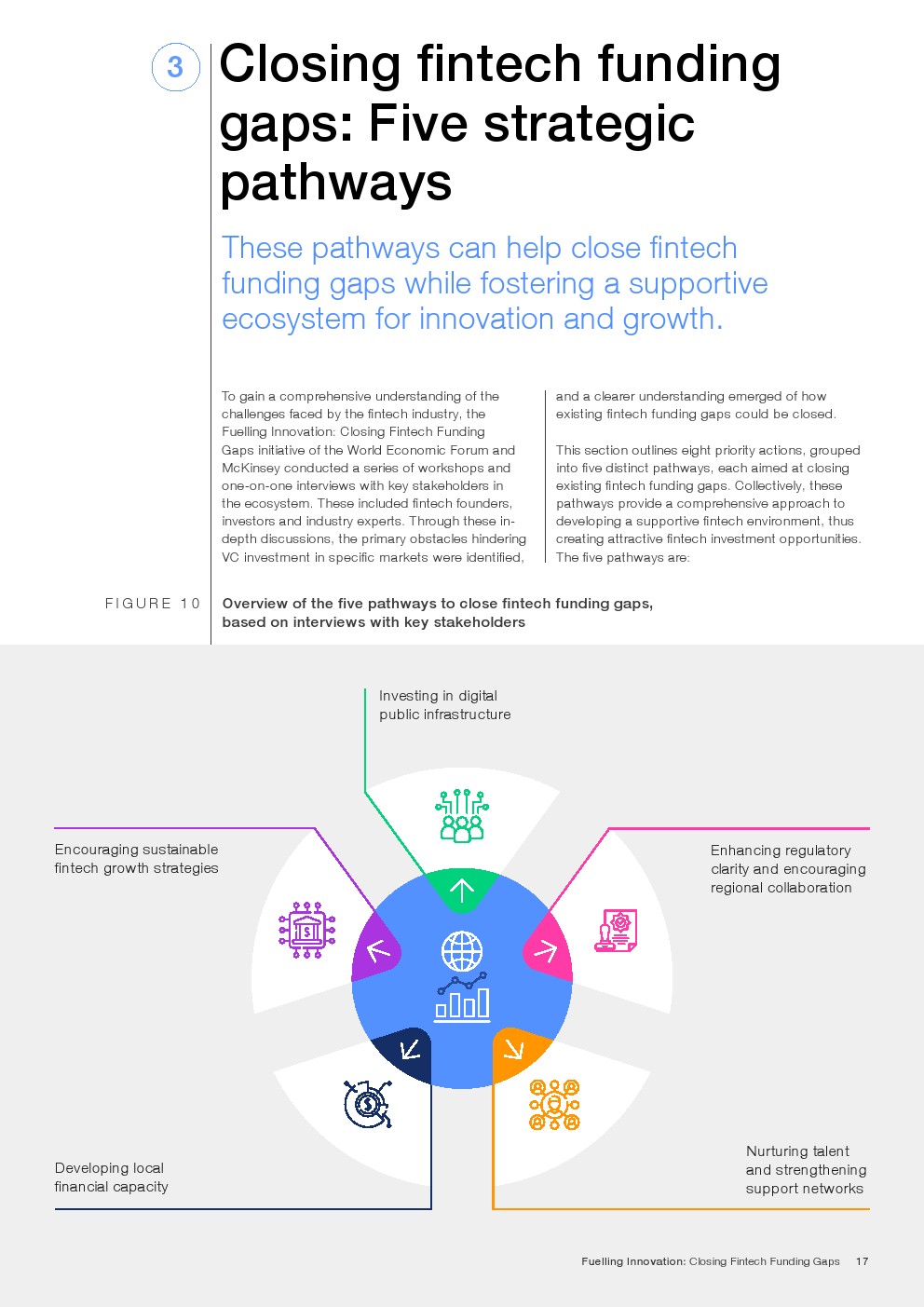

数字公共基础设施、监管透明度、支持网络、地方财政能力和可持续增长战略是缩小金融科技资金缺口的关键。

报告的主要发现突出了金融科技行业风险投资(VC)的最新趋势,并确定了吸引风险投资进入各地区金融科技生态系统的途径。

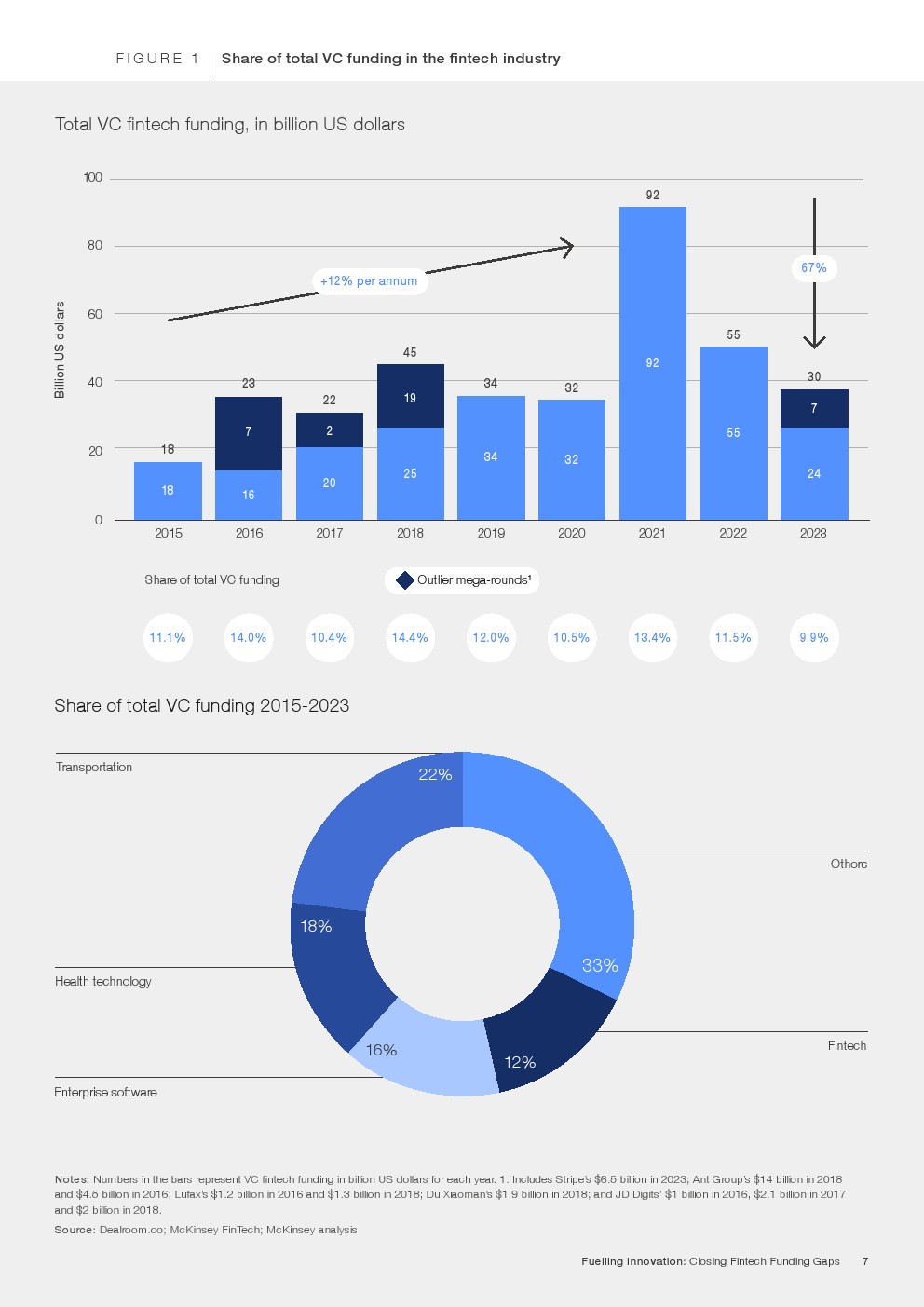

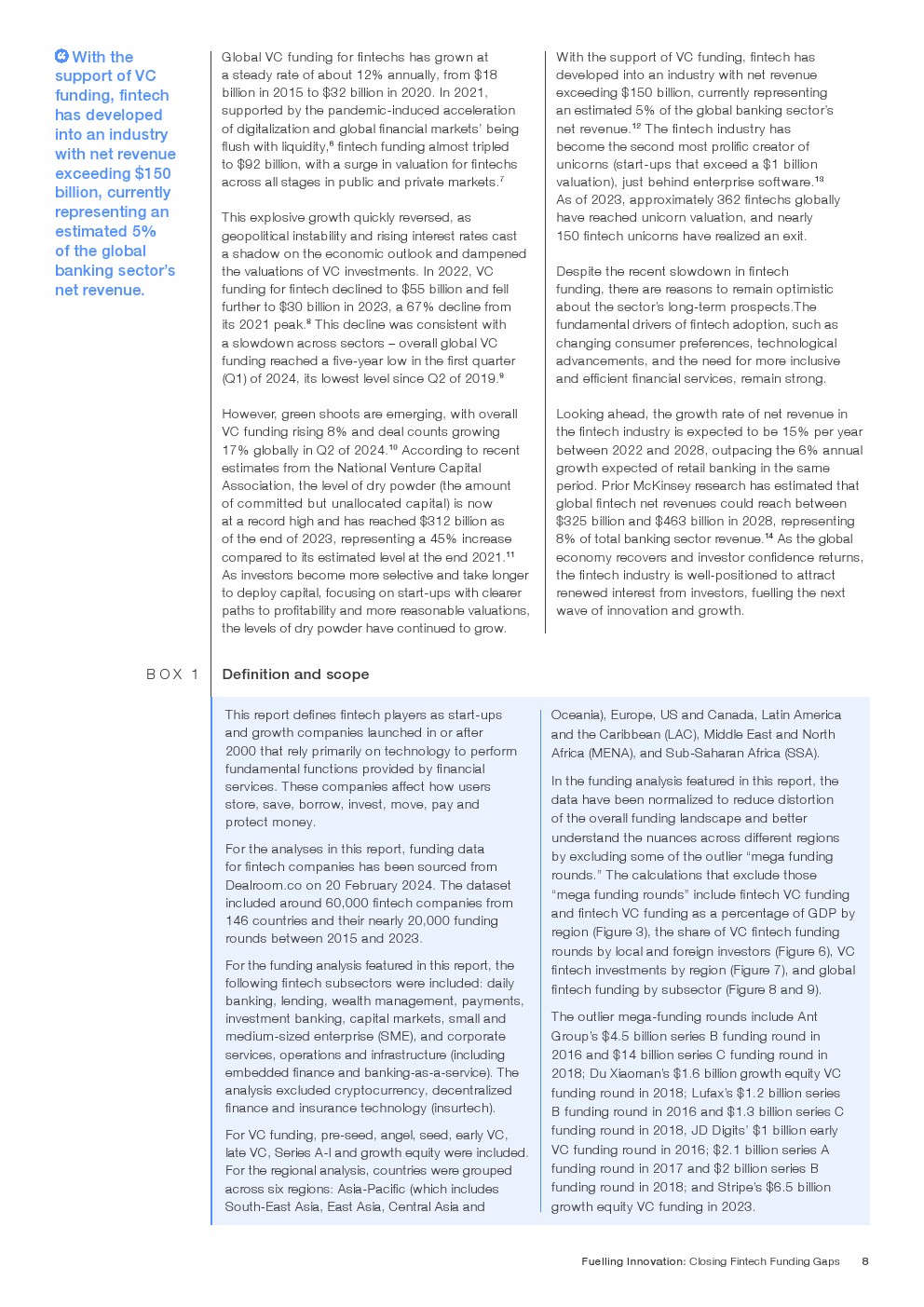

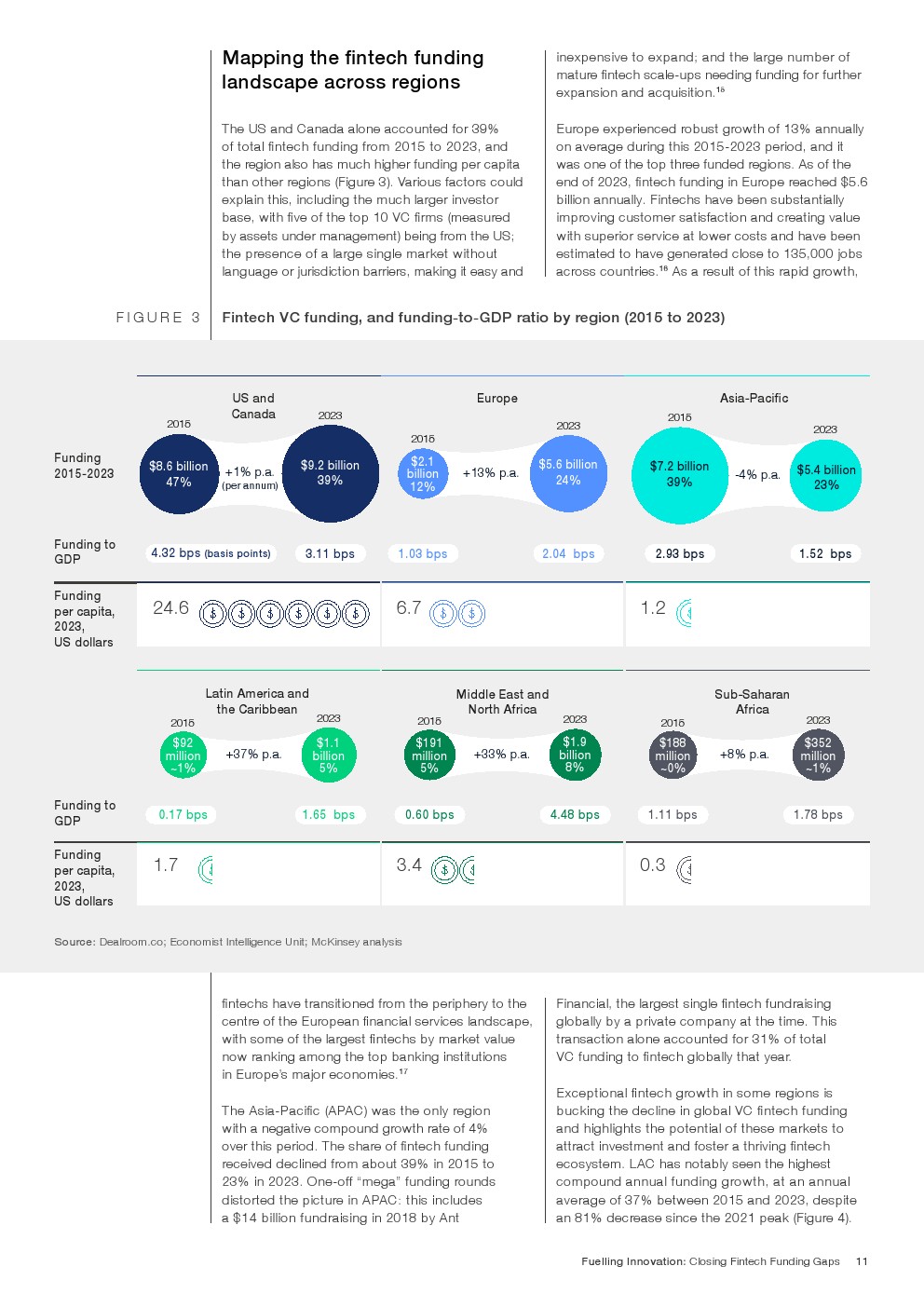

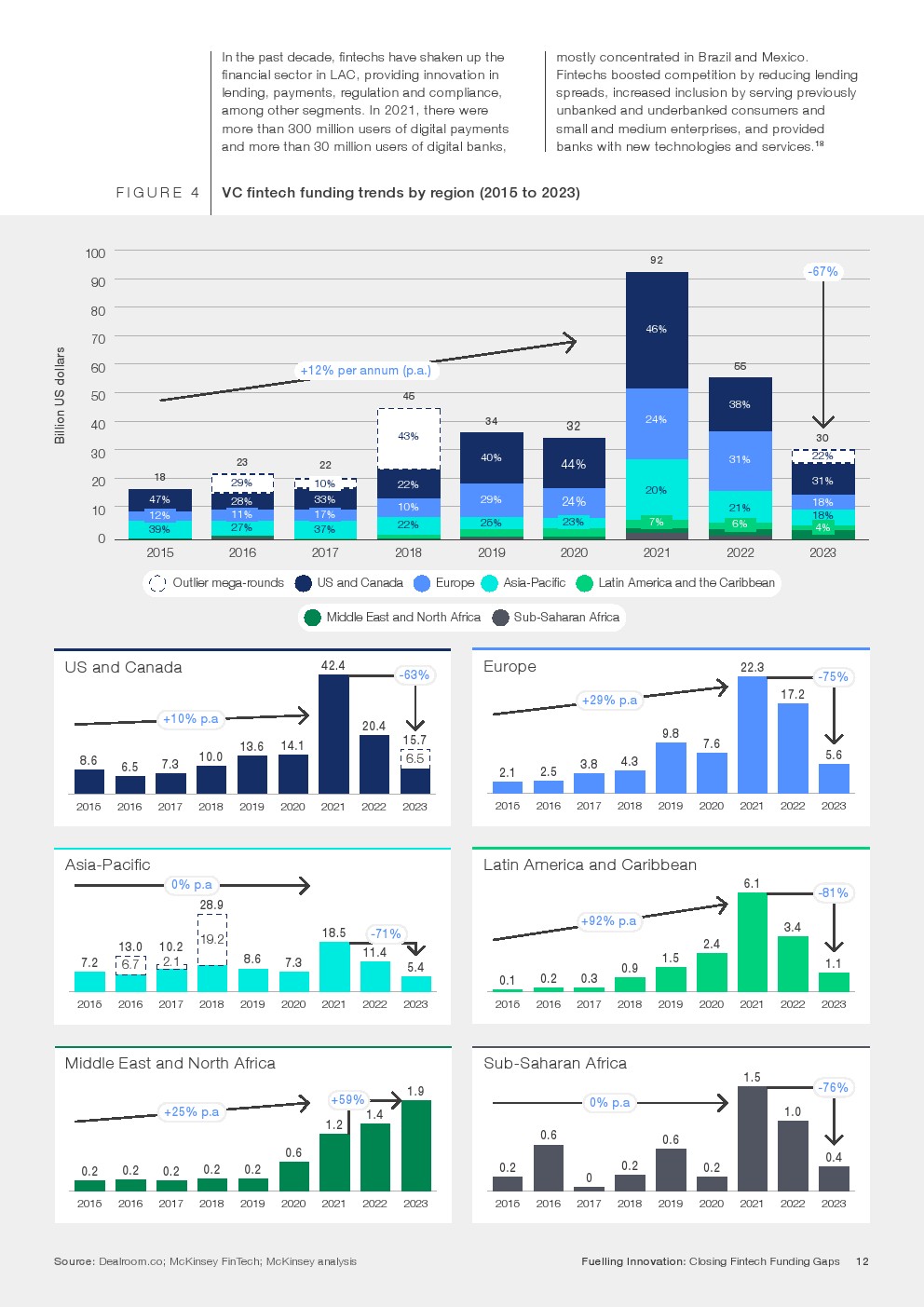

风险投资一直是金融科技增长的强大引擎,但势头已经放缓:自2015年以来,风险投资已超过3500亿美元。截至2023年,金融科技已成为全球净收入超过1500亿美元的行业,预计到2028年将增长到4000亿美元。2021年,金融科技行业的风险投资几乎是前一年的三倍,达到920亿美元。这种爆炸式增长迅速逆转:2022年,金融科技行业的风险投资下降到550亿美元,2023年进一步下降到300亿美元,比2021年的高点下降了67%。

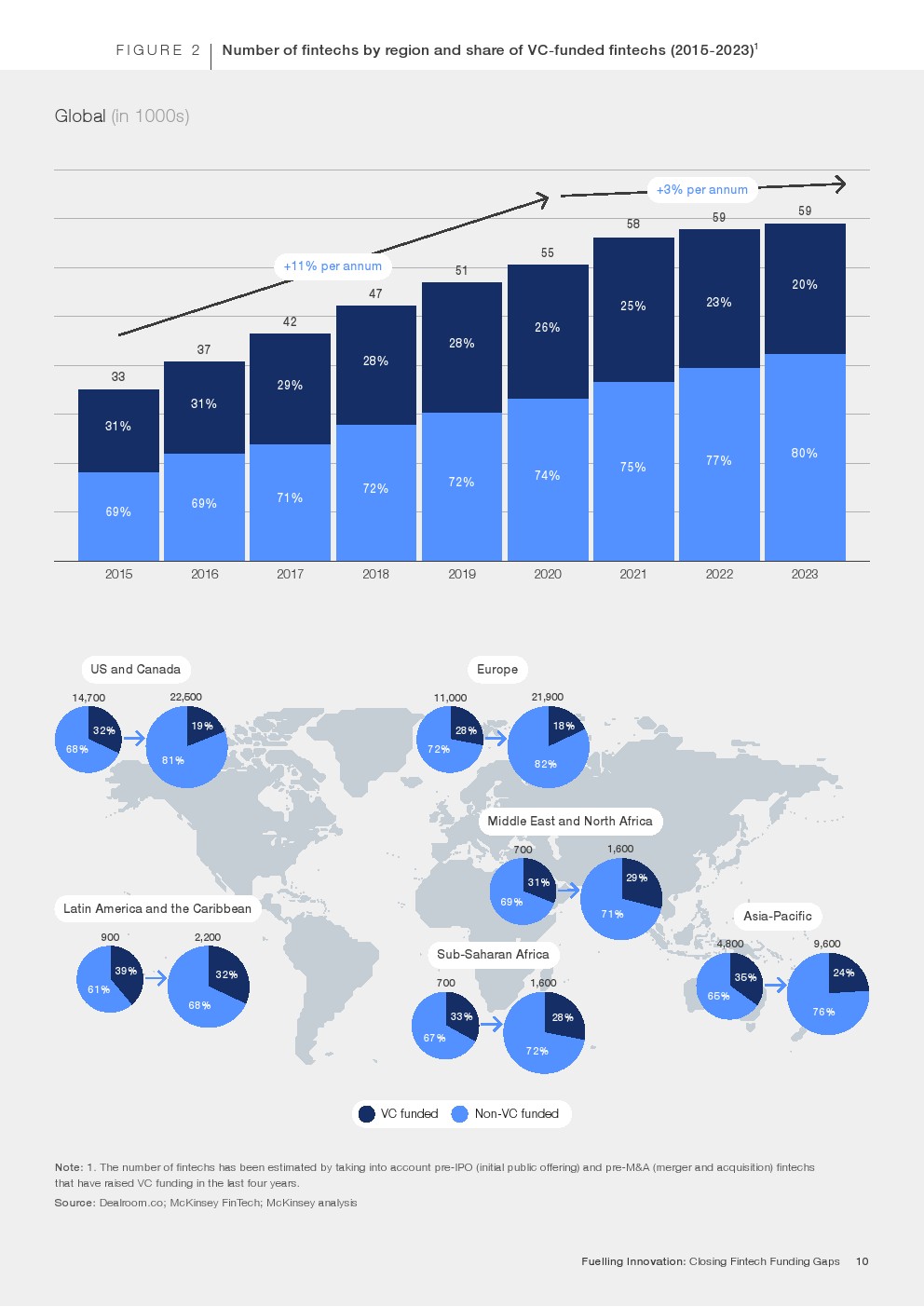

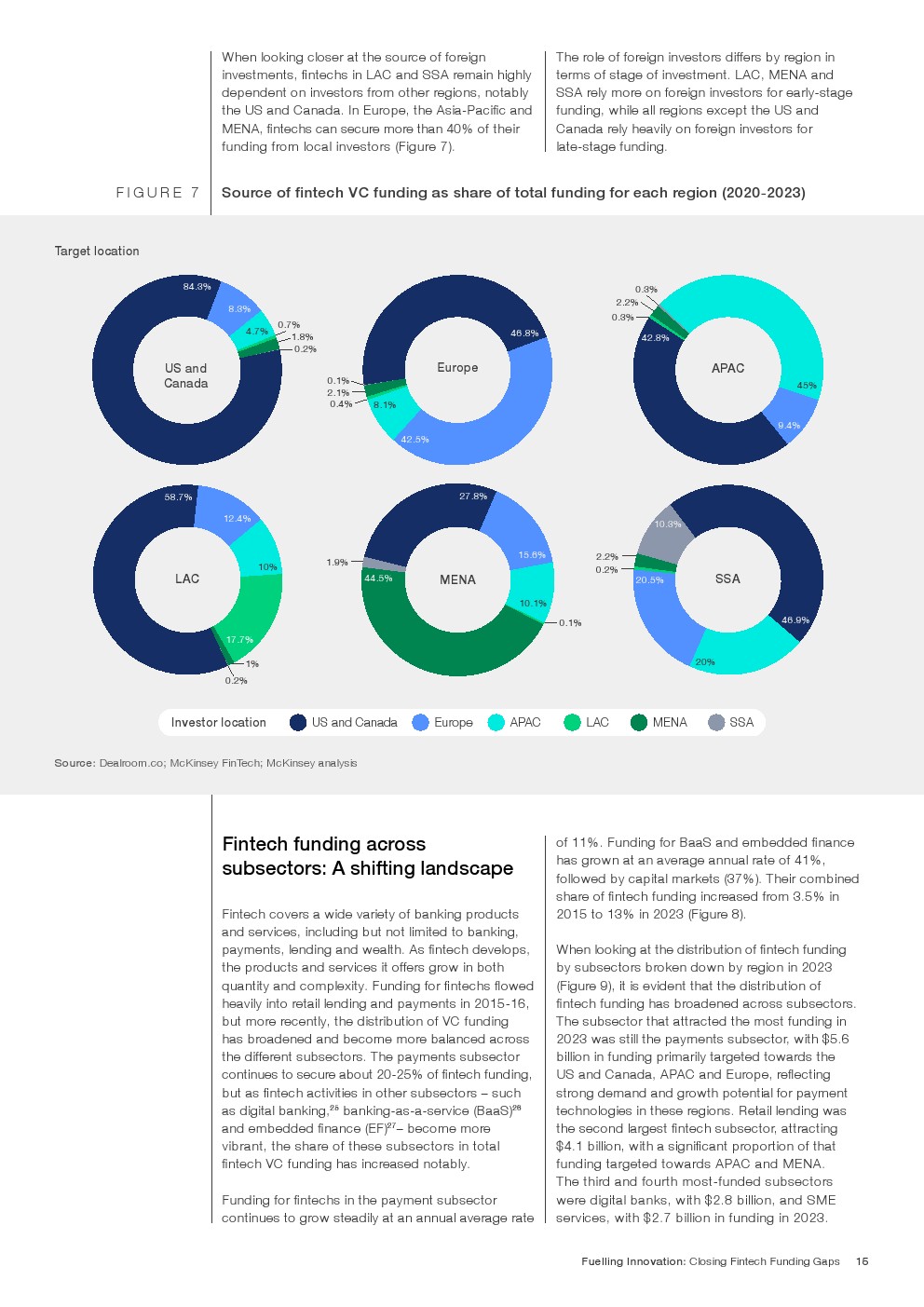

目前资金的地理集中可能无法反映未来的收入机会:撒哈拉以南非洲(SSA)、拉丁美洲和加勒比(LAC)以及中东和北非(MENA)在2020-23年期间总共只获得了全球金融科技资金的10%,但预计到2028年将产生全球金融科技收入的15%。

尽管全球金融科技风险投资低迷,但中东和北非地区的融资却出现了显著增长:一些地区的金融科技增长与全球趋势相反。拉丁美洲和加勒比地区的融资复合增长率在过去十年中最高,在2015年至2023年期间达到37%,尽管自2021年峰值以来下降了81%。在中东和北非地区,金融科技风险投资的年复合增长率为33%,金融科技风险投资从2020年的6亿美元增加到2023年的19亿美元,增长了两倍多。

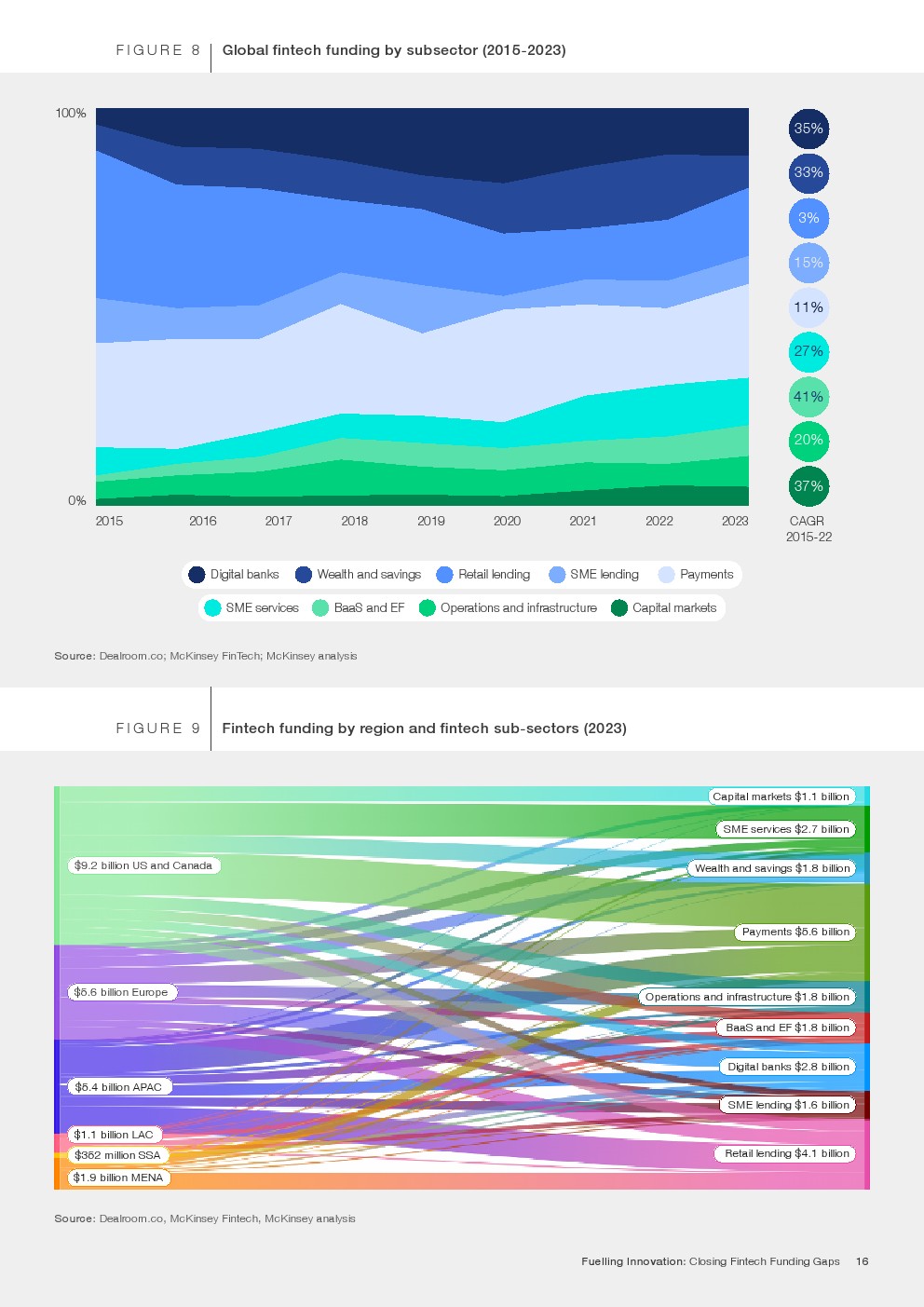

目前,风险投资金融科技在金融科技子行业的资金分布已经扩大,并变得更加平衡:虽然支付子行业每年一直获得20%-25%的金融科技风险投资,但其他子行业(如资本市场、银行即服务和嵌入式金融)的份额显著增加。这些子行业在金融科技风险投资总额中的份额从2015年的4%增长到2023年的13%。

199IT.com原创编译自:世界经济论坛 非授权请勿转载

更多阅读: