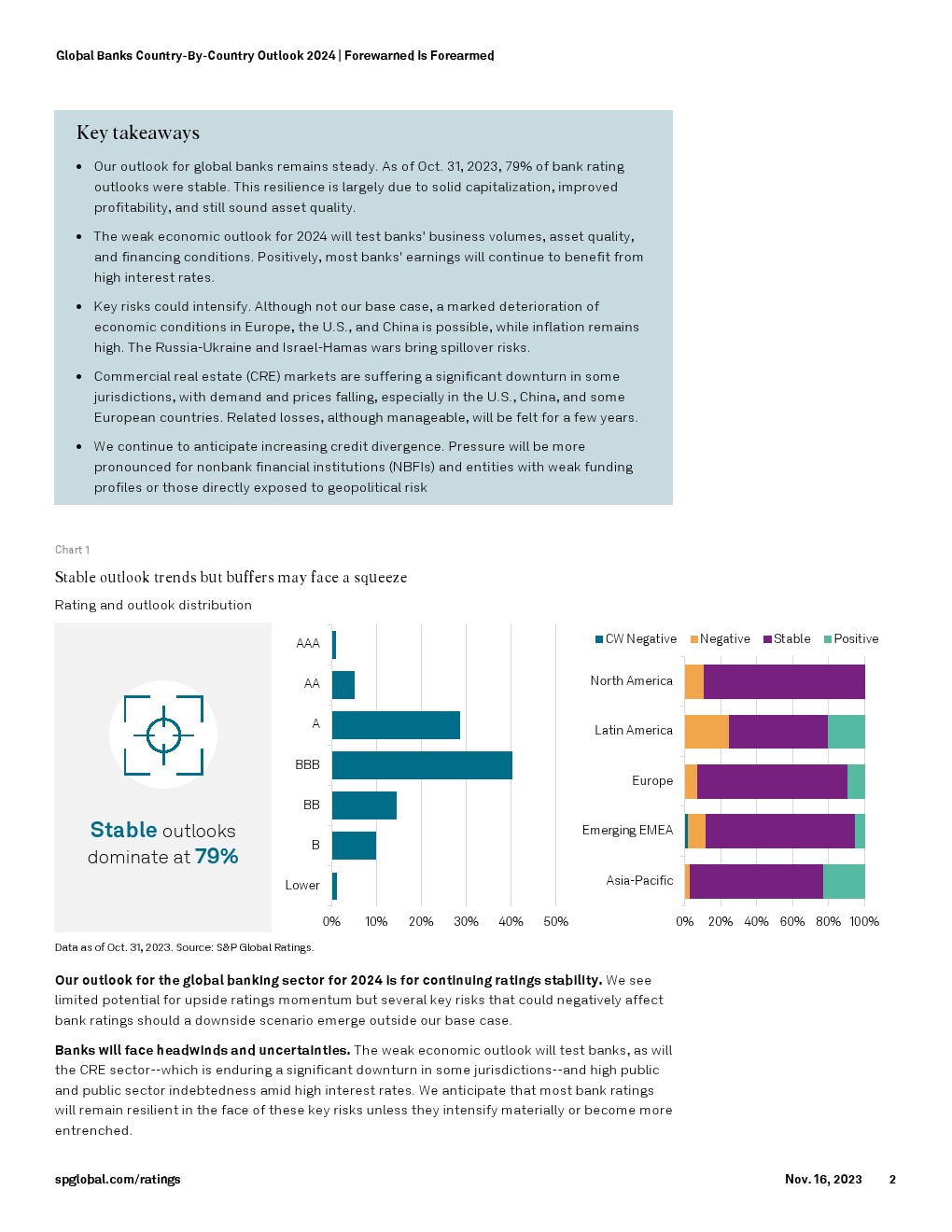

S&P Global发布了“2024年全球银行展望”。截至2023年10月31日,79%的银行评级稳定。这种弹性很大程度上是由于稳固的资本、提高的盈利能力和仍然良好的资产质量决定的。

2024年疲软的经济前景将考验银行的业务量、资产质量和融资条件。积极的一面是,大多数银行的盈利将继续受益于高利率。

关键风险可能加剧。欧洲、美国和中国的经济状况可能明显恶化,同时通胀仍然居高不下。

商业地产(CRE)市场在一些司法管辖区遭遇了严重的低迷,需求和价格都在下降。相关损失虽然可控,但将持续数年。

预计信贷分化会加剧。对于非银行金融机构(NBFI)和资金状况不佳或直接面临地缘政治风险的实体而言,压力将更为明显。

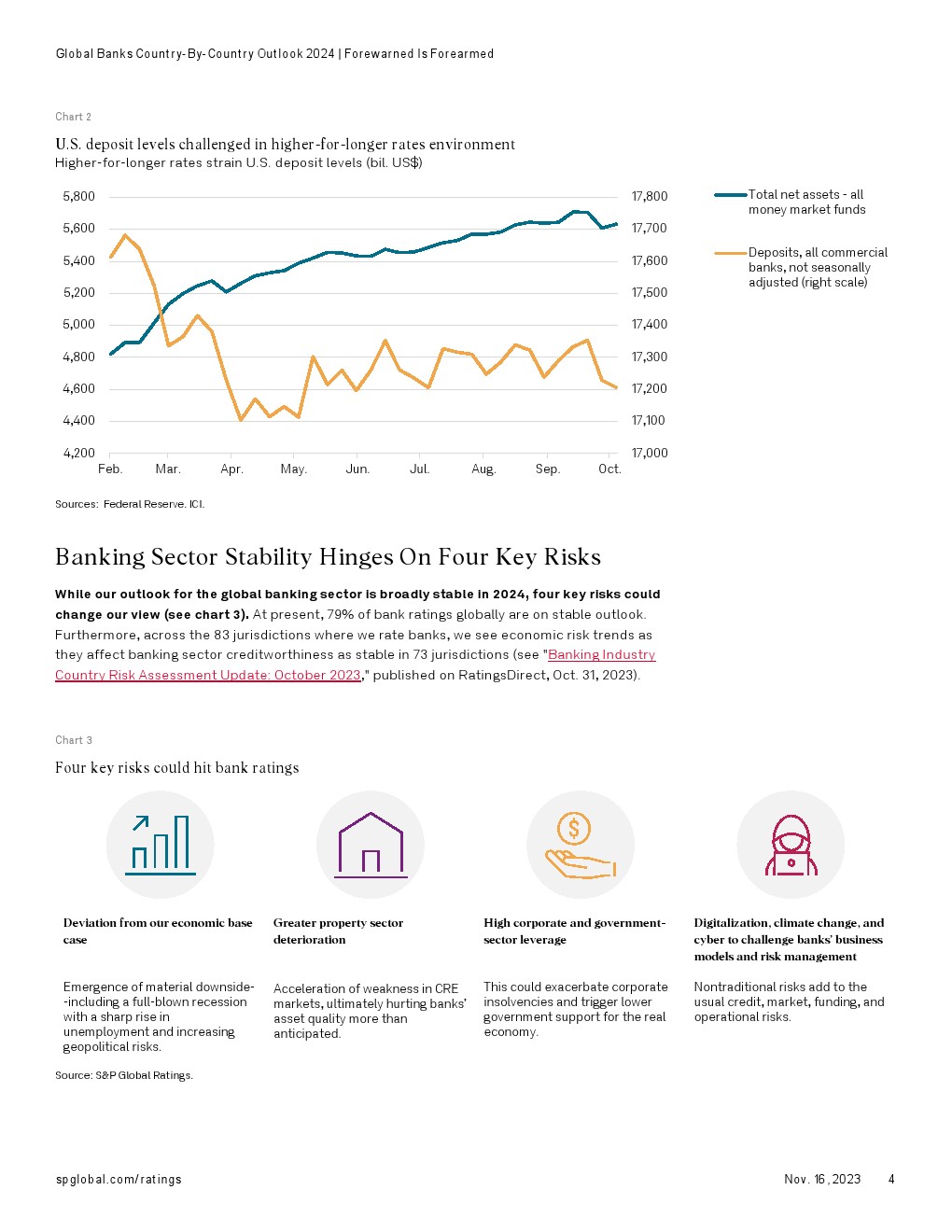

银行业稳定取决于四大风险

尽管我们认为全球银行业在2024年的前景大致稳定,但四个关键风险可能会改变我们的观点:

长期高利率

到目前为止,更高的利率使银行的净息差受益。

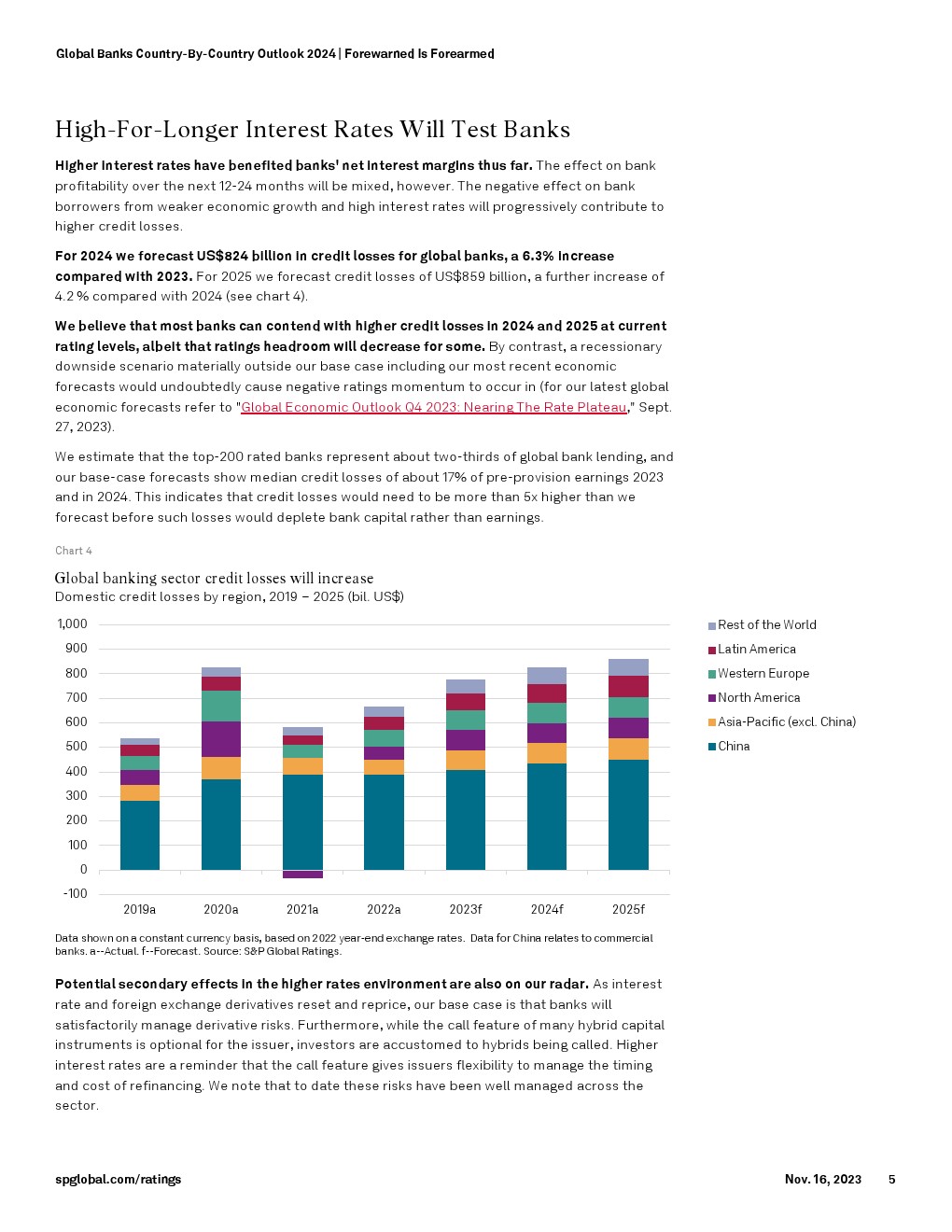

2024年预计全球银行的信贷损失将达到8240亿美元,比2023年增长6.3%。

按照目前的水平,大多数银行能够应对2024年和2025年更高的信贷损失,尽管一些银行的评级空间将会下降。

房地产行业风险加剧

在许多银行辖区,房地产风险水平很高,而且趋势正在恶化。

同样,房地产行业的恶化也是中国银行业面临的一个重大突发事件。

高杠杆是一个关键风险

在杠杆率已经很高的背景下,利率长期处于高位,这是银行面临的主要风险。

结构性风险也存在

鉴于金融业的互联性以及对技术的严重依赖,网络风险对银行来说是一种系统性威胁。

银行缓冲更好、更强

我们的基本假设是,强劲的银行资产负债表和改善的风险管理将帮助银行抵御经济障碍。

更多阅读: