TechInsights近期发布了高级驾驶辅助系统(ADAS)半导体需求预测的季度更新[1],新汽车架构对半导体需求的影响是显而易见的。

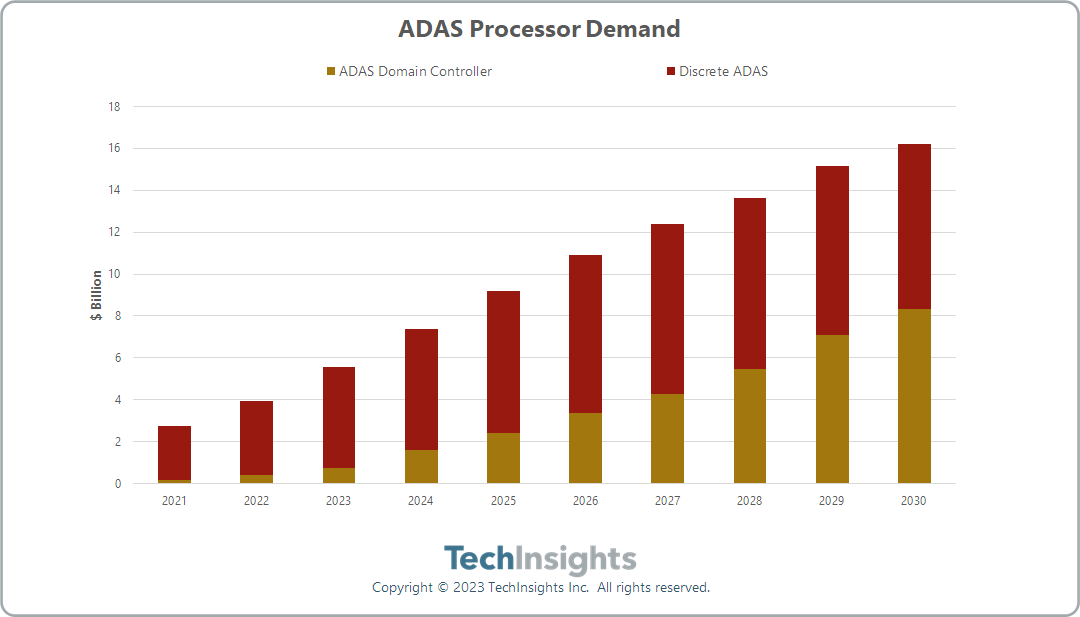

在处理器(包括MCU、SoC和数字ASIC,如FPGA)需求方面,TechInsights指出,2022年,90%的需求来自分立ADAS应用,即嵌入到特定系统ECU或与其相关的传感器中的处理器。

TechInsights的数据显示,到2030年,来自分立系统的ADAS处理器需求比例将低于50%。

对于汽车行业来说,这种变化速度很快,典型的例子包括Aptiv向宝马(BMW)提供的ADCAM器件(TechInsights已经进行了拆解分析[2]),以及德赛最近为小鹏[3]和蔚来Adam超级计算平台[4](NIO Adam Supercomputer)生产的英伟达驱动的器件。

然而,这并不意味着所有新的独立控制器都消失了。例如,使用Mobileye和英飞凌驱动的ADCAM单元来实现某些驾驶辅助功能的宝马,仍然可以使用瑞萨驱动的独立单元来控制停车。

在通过ADAS域控制器处理器之前,在首选基于边缘的预处理的应用中,也有可能使用独立处理器。这有助于降低处理器工作负载以及功耗和成本。

因此,活跃在这一领域的半导体供应商似乎需要一种双管齐下的策略,使他们能够同时瞄准本地和集中控制机会。

可以说,Mobileye是能够实现这一目标的主要供应商,它成功地将其早期的EyeQ嵌入到摄像头模块中,并赢得了ADAS域控制器中的一席之地。

高通和英伟达等公司只真正瞄准了集中控制单元,并在这方面取得了成功。恩智浦、瑞萨和TI等厂商在分立ADAS控制单元方面取得了成功,但未能因此获利。

更多阅读: