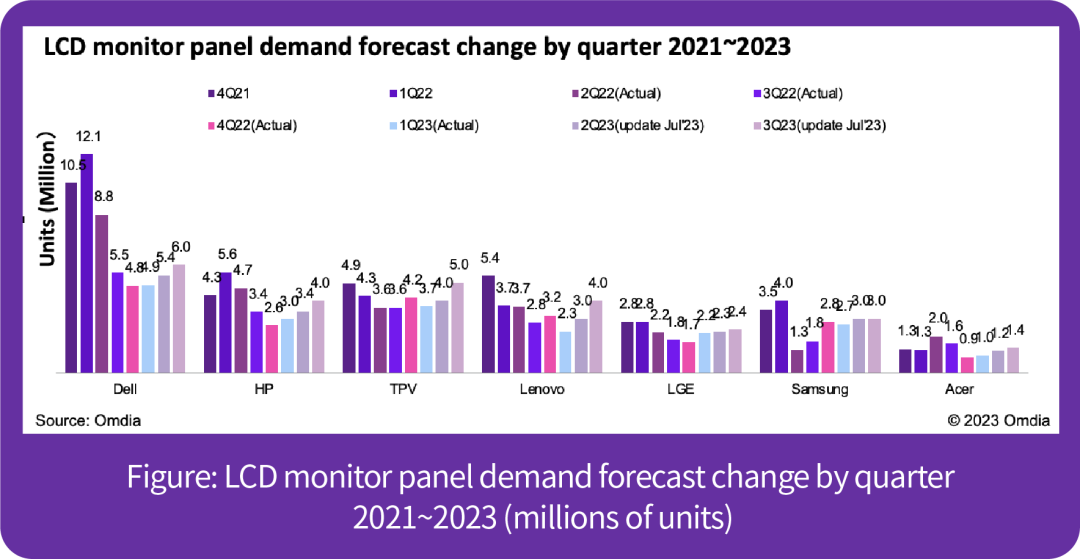

过去的疫情使得桌上型显示器产品成为热门产品,但随着疫情红利的结束,加之东欧局势的复杂,过去桌上型显示器需求提前的影响慢慢体现,因此2023年全球桌上型显示器市场预期也将受到影响。其主要体现在Top tier品牌在2023年第一季度的面板采购低于2022年的4季度。Dell和HP和Lenovo的面板需求持续低迷是主要的原因。而在2023年第一季面板度需求减少一段时间后,预计将在2季度略有恢复。由于三季度将是面板采购的旺季,各大显示器品牌也将开始逐渐增加面板采购。然而,由于上半年商用市场的表现低迷,加之截至今年上半年很多品牌仍致力于库存的去化,整体上半年采购将会低于去年同期水准。随着长期库存的进一步减少和旺季的到来,加上上半年面板企业的严格按需生产,品牌企业的面板需求将继续缓慢增长。

来源: Omdia

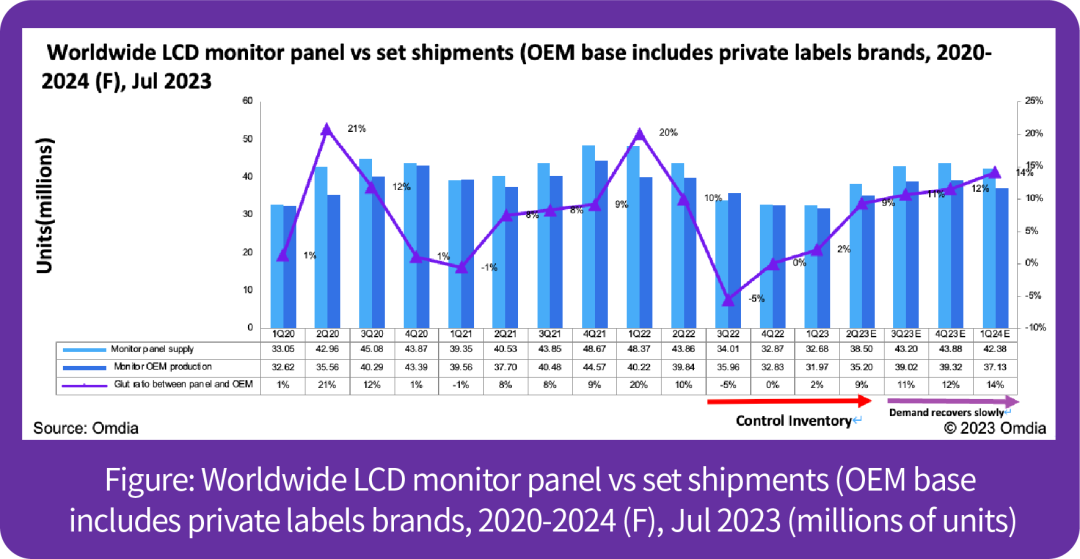

相比需求,面板企业的面板供应尤其是中国制造商,在2021年开始将其电视产能转移到了IT,尤其是在8代线、第8.5代线和8.6代产能为主。Omdia预测,到2023年第四季度,8.5代线的桌上型显示器面板投片将达到27%,8.6代线将达到9%,8.7代线仍将达到3%。尽管与之前的预测相比,面板制造商已经降低了桌上型显示器玻璃的投入,但面板制造商未来仍将通过扩大桌上型显示器面板的产能在显示器领域展开竞争。但由于疫情红利过后,显示器品牌的需求不佳,即便2023年下半年品牌企业的需求有所上升,但相比面板企业的出货计划仍有不小的出入,这使得下半年面板供应和需求之间的差距将逐步增加,中国面板制造商,尤其是京东方、华星光电和HKC Display,在桌上型显示器面板生产方面带来不小的挑战。特别是在上半年严格控产后面板价格开始上涨,面板企业也希望这种涨势能在3季度继续维持,而继续控产仍是一个选择。

来源: Omdia

8月10日随着HKC 越南工厂的量产,代表着桌上型显示器海外的整机制造产能在逐步形成。近几年随着中美关系的恶化,未来不排除美国政府针对桌上型显示器整机关税的调整(当前美国进口关税为0),品牌企业为避免关税变化带来的成本上升,纷纷要求整机制造企业海外的生产产能。当前TCL Moka,BOE VT,佳世达,纬创等都已在越南布局桌上型显示器整机制造产能,TPV 也在泰国已经布局桌上型显示器产能。Dell是最早要求制造企业海外产能的企业,而佳世达也是最早响应的企业。纬创也是5月份开始量产桌上型显示器整机,他的主要客户当前是Dell,当然未来HP,Lenovo等的加入,佳世达和纬创的越南产能将进一步得到提升。而HKC的海外产能主要是应三星的需求。

来自: Omdia

更多阅读: