IDC最新发布的《中国云运维管理服务市场(2022下半年)跟踪》报告显示,2022下半年中国云运维管理服务市场整体规模达到48.1亿元人民币,同比增长为16.1%。其中云基础设施管理子市场同比增长15.1%,云应用管理子市场同比增长17.2%。尽管下半年疫情防控依旧严峻,叠加宏观经济动力不足,但当前越来越多企业完成云基础设施的建设与验收,项目进入运营运维阶段,推动云运维管理服务市场继续稳定增长。

IDC定义下的云运维管理服务是围绕企业上云以后产生的运维、管理相关的IT服务。一般指企业云的日常运维和管理服务,包括系统监控、时间监控、性能监控、容量预警、故障管理、账单管理、工单系统、可视化服务、多云管理服务、云资源运营优化等内容,包含现场运维和远程托管运维两种模式。按照云服务形态又可划分为公有云运维管理(不包含SRE)、企业私有云运维管理和混合IT基础设施运维管理。

2022下半年,中国云运维管理服务市场呈现出新的发展趋势,具体表现如下:

- 云应用运维服务受到重视:Kubernetes、微服务、Serverless、DevOps、CI/CD等云原生技术近几年逐渐铺开,在为应用交付提供自动化、可编排的快速迭代方案同时,也提升了资源管理、服务治理等运营效率。但是,云原生技术架构也使不同应用产生错综复杂的依赖关系,带来了业务性能瓶颈难以分析、故障影响范围难以评估、系统稳定性难以保证等潜在风险。此外分布式云环境通常节点众多且分布广泛,对网络环境有较高要求,运行中常有异常发生,给日常运维带来新的风险。对此,政府和大型企业相继加大运维管理预算投入,通过云厂商和云服务商在流程管理和技术方面协同发力,依托运营平台保障云上系统的稳定运行。

- 云运维管理从基础运维向专业运营发展:近几年,客户的关注点从”用云”转向”用好云”,与云运营理念相配套的人才储备计划在持续进行中。这对于云服务商提出了更高的要求:不仅能提供基础运维服务,而且要能帮助客户实现持续的运营优化服务,如云成本优化、云安全治理、甚至能提供商务层面的运营服务。云服务商正在朝向更加专业的云运营服务商转型。

- 不同行业云上运维体系参差不齐:越来越多云项目进入运维管理阶段,各行业呈现出参差不齐的数字化运维水平。除去政务、金融、电信等已经拥有完整运营/运维能力的行业外,其他行业以及一些中小企业的运营/运维能力则显得较为薄弱。尤其近几年制造、医疗等行业逐步将上云业务从外部服务、支持系统延伸至生产、制造、管理等核心系统。云的运维运营、优化治理已成为企业IT部门,甚至生产部门关注的重点。

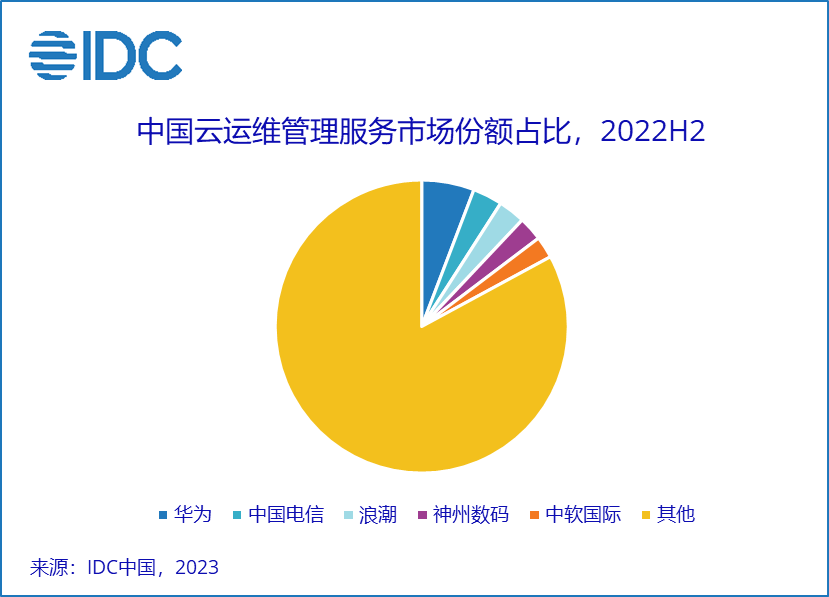

2022下半年,中国云运维管理服务市场主要厂商表现如下:

竞争格局方面,尽管云运维管理市场较为分散,但头部效应不断显现。大型服务商不断优化自身云组织架构,整合资源力量并通过服务生态寻求更多市场机会,同时本土服务商深耕优势行业,打磨自有产品并提升服务水平,在整体表现、市场活跃度等方面优于国际服务商。2022下半年云运维管理服务市场竞争格局与上期不尽相同,市场份额前五名为华为、中国电信、浪潮、神州数码、中软国际,合计占据市场份额的17.1%;同时,本期前十名共占据27.2%的市场份额。

IDC中国企业研究部分析师陈启今表示,随着数字化浪潮进入后半程,以往跑马圈地的模式不复存在,深耕现有客户、发掘新服务需求和陪伴式服务将成为未来主流。当前企业面临混合基础设施管理困难、云平台使用效率低、成本控制不如预期、应用稳定性不能保障等问题,云管理服务商作为企业数字化转型种至关重要的一环,应积极探索如何陪伴企业用好云、管好云,提升资源成本利用率和应用开发迭代效率,并最终赋能业务,实现企业发展目标。

更多阅读: