如果说彩电业十年前经历最大的变化是从CRT到平板电视的演进,那么现在影响产业的是智能化,而且这种智能化带给业者最大的机会不是简单的硬件智能化,而是消费习惯正在养成,智能电视所能提供的影音,社交,娱乐,购物,甚至是学习和工作属性,正在成为消费者实际的需求,进而演变成产业链厂商可以运营的商业机会。而这种商业机会所面临的市场规模不仅仅是当期硬件销售的数量,而且包括市场存量。

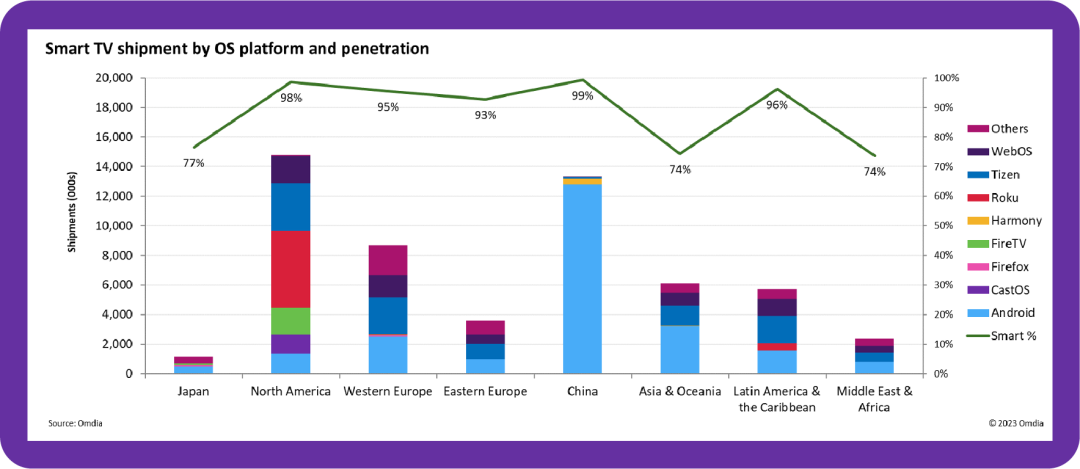

根据Omdia的调查数据,截止到2022年末,全世界智能电视出货的渗透率已经接近95%。除日本之外,主要的发达国家和地区智能电视渗透率将近100%。仅有亚太,大洋洲,以及中东非地区和日本市场智能电视渗透率仍低于80%(如下图):

以上是当期出货的状况,但如果看存量的话,其规模在10倍以上:截止到2022年末,全世界彩电的存量规模在28.4亿台,其中智能电视为11.7亿台。这无疑给可能参与市场运营的业者以非常大的想象空间。这些可能的参与者不仅仅包括电视的品牌厂商,也包括平台OS运营商,传统的广播业者,渠道,以及数量和规模庞大的内容提供商等。

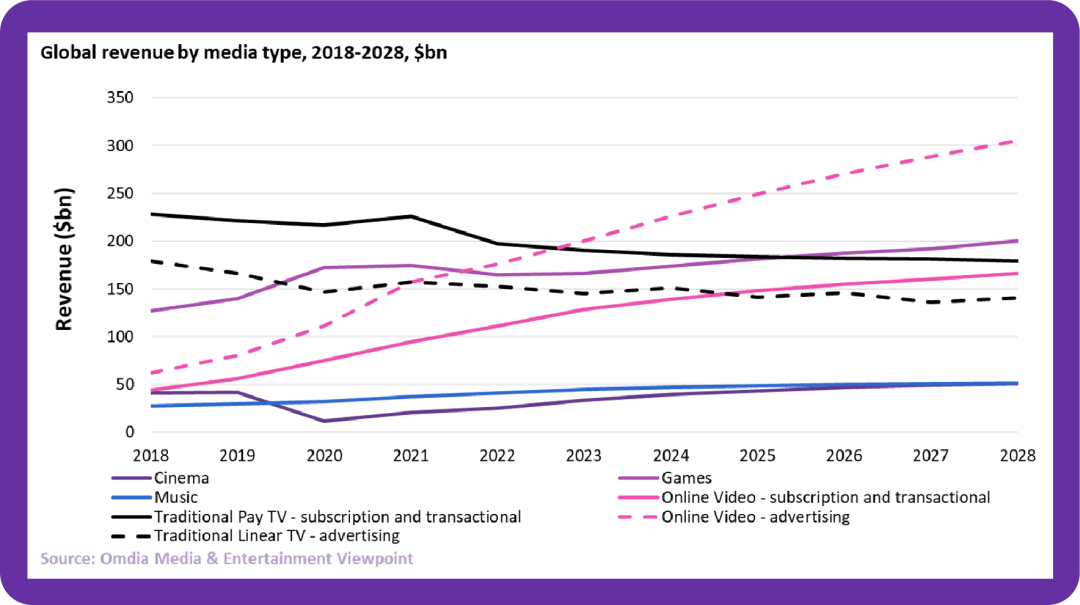

庞大的智能电视保有量,大大拓宽了参与者的进行内容运营的机会。全球来看,2023年在线视频广告市场规模为2000亿美金,基本与传统的PayTV/TVOD(付费电视和视频点播 )市场规模相当,并且二者正在形成剪刀叉(下图)。2000亿美金的市场规模为全球平面电视销售金额的2倍,在线视频订阅用户5倍,FAST(免费在线流媒体频道)市场规模的40倍。

来自: Omdia

更多阅读: