因2022年疫情推迟交付的项目叠加年内的新增供应,2023年上半年深圳优质写字楼市场迎来9个项目共计60.5万平方米的新增供应小高峰,同比及环比增长显著。新增供应聚焦前海片区,而深圳湾超级总部基地也迎来了首个甲级写字楼项目的交付。

重启开放带动写字楼需求逐季改善,第二季度录得14.2万平方米的新增吸纳,环比上涨47.0%,同比翻番有余,但距离疫情前的2019年同期水平仍有差距。2023年上半年需求同样呈复苏态势,共录得23.8万平方米的新增吸纳,同比实现1.5%的增长,环比亦有提升。但受新增供应密集入市的影响,整体市场空置率环比、同比分别上升1.5和3.2个百分点至20.3%。

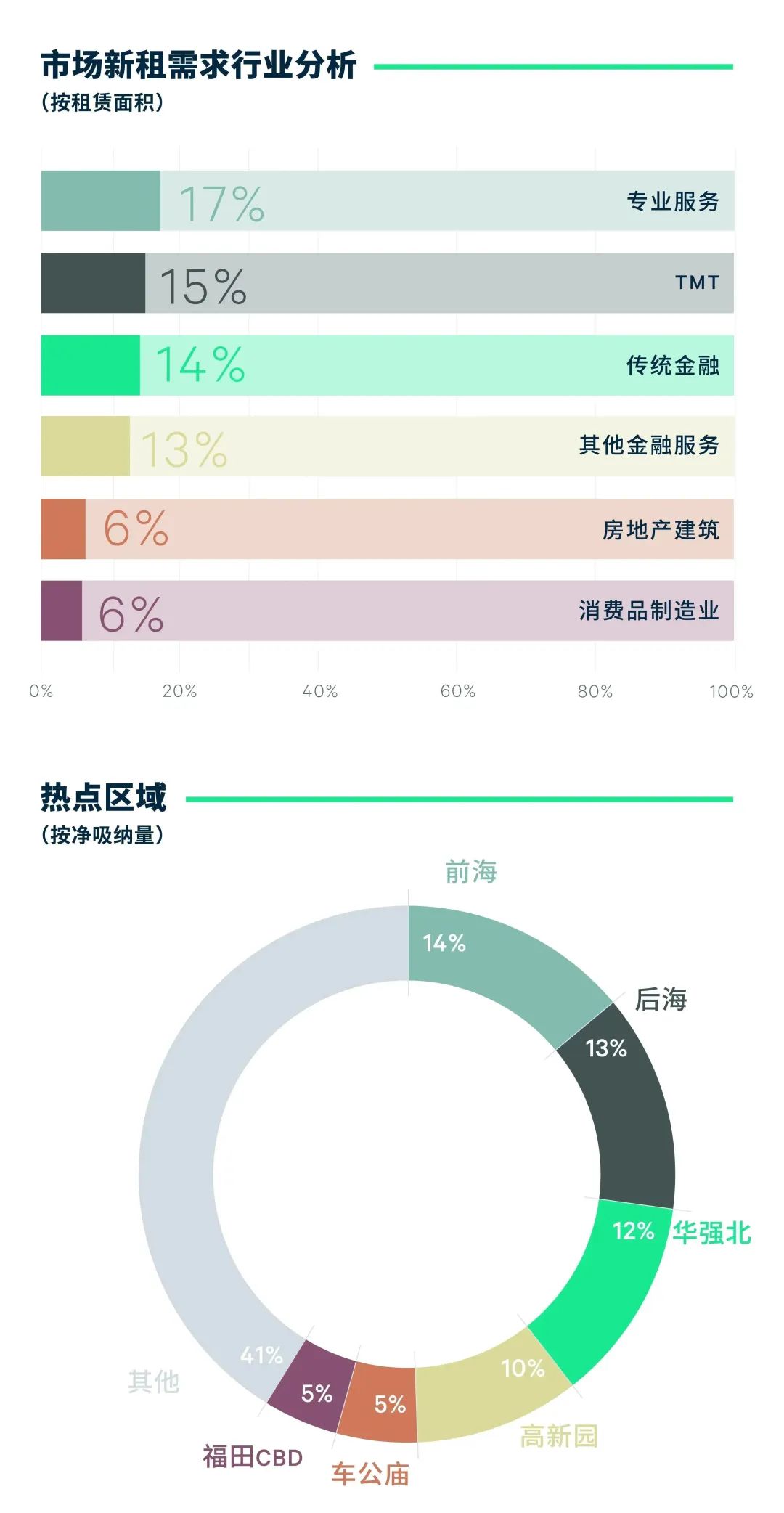

行业监管以及地缘政治等多重因素影响下,深圳优质写字楼市场需求清单重排,专业服务反超TMT成为第二大需求主力。金融以27.1%的需求占比位居需求榜首,同比上升1.8个百分点,其中传统金融细分需求主要来自证券、银行和保险三大细分板块。证券公司的需求主要来自大型内资券商的搬迁需求带动,而银行方面内外资银行新租赁均较为活跃。此外,投资理财和金融科技类企业新租也较为积极。专业服务板块需求占比为17.2%,新租面积及租赁占比同比均有明显提升,法律和咨询为两大需求支柱,贡献了该板块8成以上的需求,占比分别为45.0%和38.3%。法律板块方面,融资、IPO、退市重整、企业间的兼并收购等活动带动了律所业务的增长以及引致而来的办公需求扩张,除本地企业外,还包括来自于北京、上海的企业;而咨询行业的需求主要源自企业管理、信息技术咨询和税务咨询类企业。TMT受多重因素影响上半年需求滑落至第三位,需求占比15.0%,需求表现较为活跃的细分需求为电信通讯、平台互联网下的社交网络服务、跨境电商、互联网信息服务(大数据)、电商、云计算及运用以及人工智能等。

搬迁需求依然为市场主流,占比超6成,同比变化不大,其中升级搬迁44.3%,略低于去年同期,主要来自同区域内非优质楼宇和工业园区内企业的需求提质。本地企业和国内企业租户为成交主力,其中本地企业贡献过半。从成交区域来看,上半年需求分布较为均匀,得益于新增供应聚集或区域内若干项目空置率的极大改善,前海、后海、华强北三个子市场需求占比位居前三,均在10%以上。

租金仍然处于下行通道,经济增长弱于预期,部分租户对新租持谨慎及观望态度。有鉴于此,叠加部分项目楼内租户到期的搬出计划,业主主动降价以留存原有租户和吸引新租户,从而最大限度地规避风险以应对未来的不确定性。此外新增供应的增加对于项目竞争的加剧,更强化了业主的降价行为,从而令全市平均租金上半年环比下跌0.9%至每月每平方米181.6元。

2023年上半年,共录得27.3万平方米的新增供应入市,新开业四个项目包括万象城三期、睿印、湾畔Mall和光明N次方,前两个项目依托高品质定位,为深圳市场带来了多个首入品牌以及米其林餐厅,同时深圳湾超级总部基地也实现了大型集中商业零的突破。

需求方面,因新增供应集中分布在二季度,且新项目去化良好,第二季度录得超过20万平方米的净吸纳量,环比显著上升。整体上半年共录得23.5万平方米的净吸纳量,同比增长近2倍。受新增供应影响,整体市场空置率半年度环比上升0.2个百分点,但仍然停留在4.8%的市场低位,整体市场平稳运行。

聚焦业态,第二季度餐饮反超零售成为第一大需求来源,新开店铺数量环比翻倍增长,中餐、特色餐饮、简餐与茶饮的扩展热度均有提升。上半年整体来看,零售需求依然位居首位,占比46.5%,而餐饮以38.1%的需求占比位列第二。零售细分业态方面,服饰依然以15.7%的需求占比位列第一,以国内女装扩张为主,国际品牌对深圳也保持持续关注。运动品牌则表现分化,强功能性的新兴品牌积极拓店,但传统国际连锁品牌有闭店行为。此外,潮流品牌日益成为业主实现差异化的利器。而疫情期间人们对于保值品追求的消费习惯的延续,带动珠宝配件需求占比仅次于服饰,录得10.4%的份额,但需求热度随着重启开放后人们需求日益多样化而逐季放缓,扩张品牌多来自周大福、六福珠宝、老凤祥和中国黄金等连锁珠宝品牌。汽车品类扩张还在继续,但随着品牌方选址的物业趋于多元化,购物中心的开店有所放缓,同比下降3.3%。

餐饮业态活跃度在重启开放后逐季提升,在商务活动就餐带动下,中餐和简餐并列成为餐饮第一大活跃品类,总体需求占比均为6.9%,来自于潮汕菜系的海门鱼仔以及客家菜系客语分别开出3-4家分店。特色餐饮和茶饮店的占比分别为6.1%和4.9%,特色餐饮方面,上半年开出3家渔语鱼酸菜鱼和湘辣辣现炒黄牛肉以及2家西塔老太太泥炉烤肉。而茶饮方面,分别录得5家霸王茶姬、6家奈雪的茶以及3家茉酸奶的新开。简餐则监测到6家老碗会、3家松鹤楼苏式汤面以及3家薛记炒货的开张。

项目层面来看,新增供应的累积以及重启开放后国际品牌通道的畅通为深圳引入了众多新兴品牌。与此同时,存量项目也积极进行调改,通过引入优质及首入品牌进行租户重构,实现项目品质进阶。

租金方面,虽然大多购物中心客流量恢复良好,但消费额并未全面恢复,空置率较高或新近开业的购物中心为了提高入驻率,给予租户租金优惠。受此影响,全市平均租金上半年小幅下跌0.3%至每天每平方米19.5元,降幅同比收窄1.5个百分点。

深圳

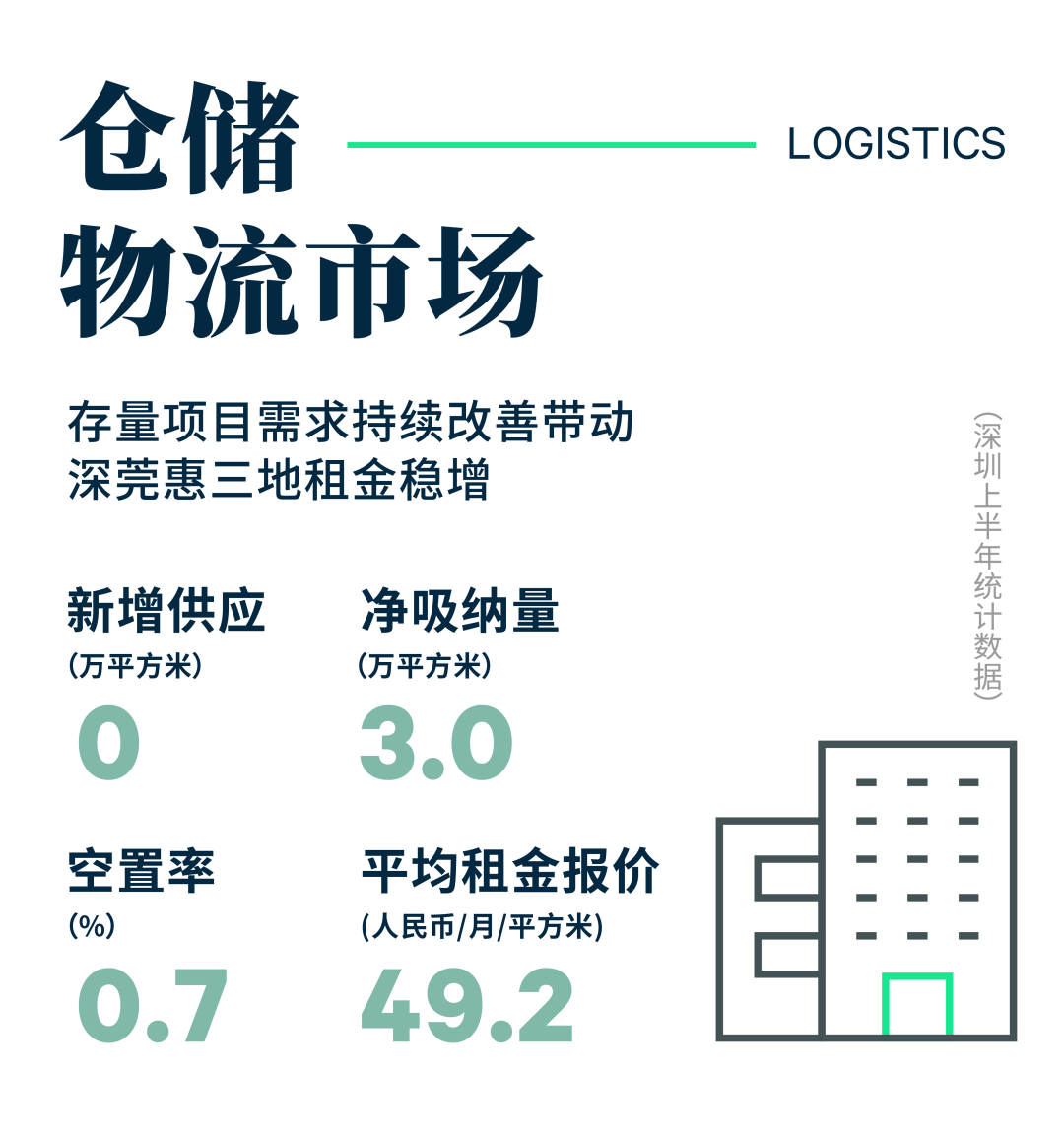

2023年第二季度,深圳优质仓储市场整体平稳运行,整体市场空置率停留在0.7%的低位,环比无变化。2023年上半年没有录得新增供应入市,整体市场依然供不应求。

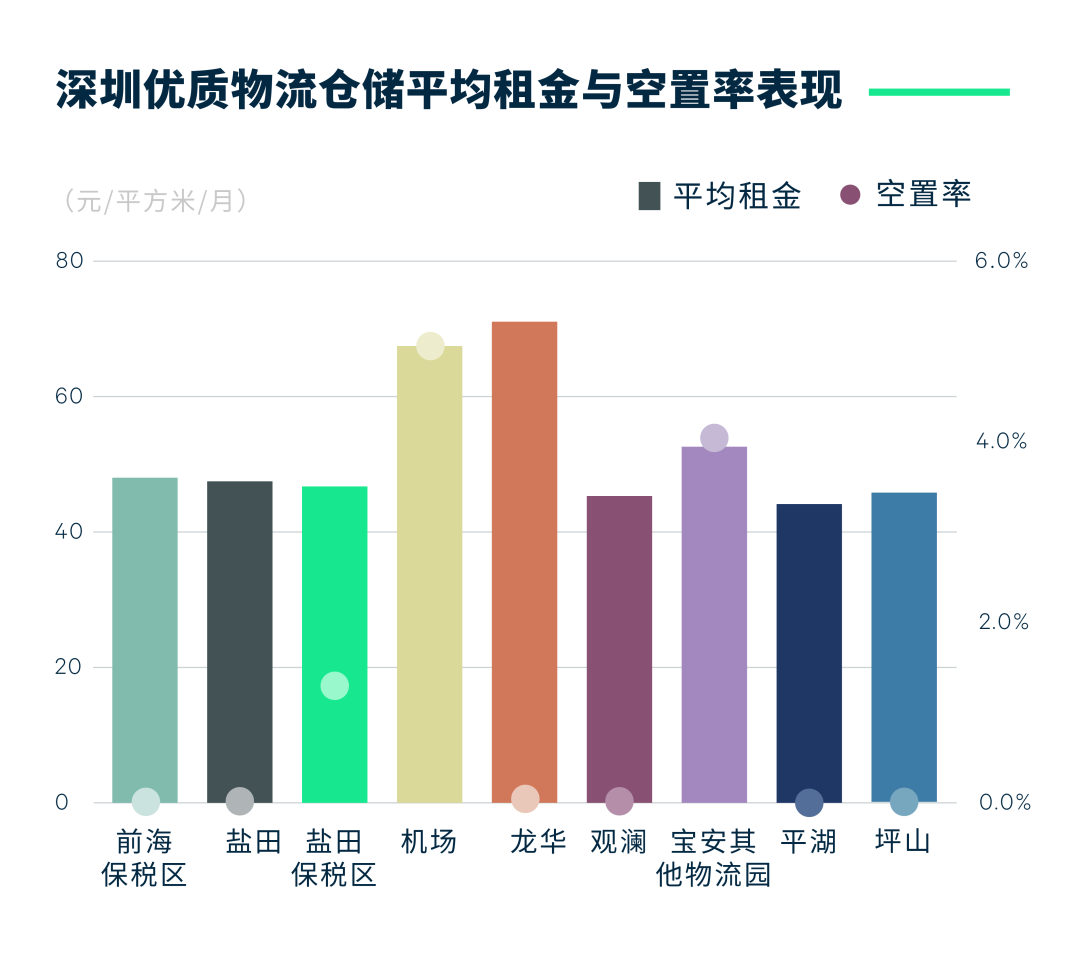

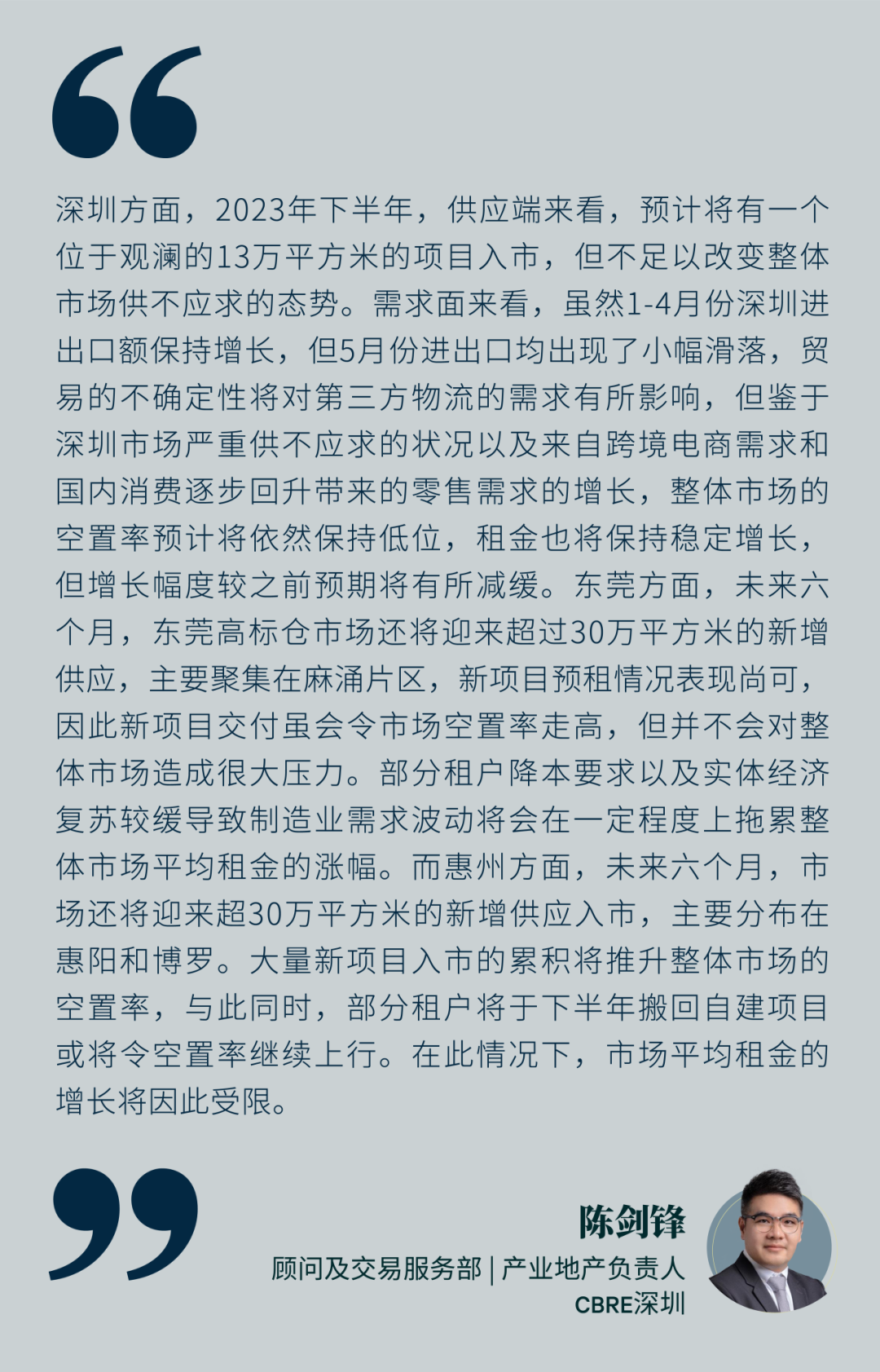

疫情期间积攒进出口需求于一季度重启开放后的集中释放,叠加不断入市的其他新增需求,整体市场供不应求持续,从而推动市场平均租金稳定上涨,环比增长1.1个百分点至每月每平方米49.2元,租金增幅同比持平。进出口需求推动下,第三方物流成为上半年的需求主力,此外还有部分需求来自电商和制造业板块。稳定需求增长的推动下,整体市场空置率半年度改善了1.1个百分点,分季度来看,空置率的改善主要发生在一季度,二季度整体市场平稳运行。与此同时,个别存量项目已经开启功能改造计划,未来或将依然有项目纳入改造计划,这将令市场有效供应进一步压缩,令供应更加紧俏。

东莞

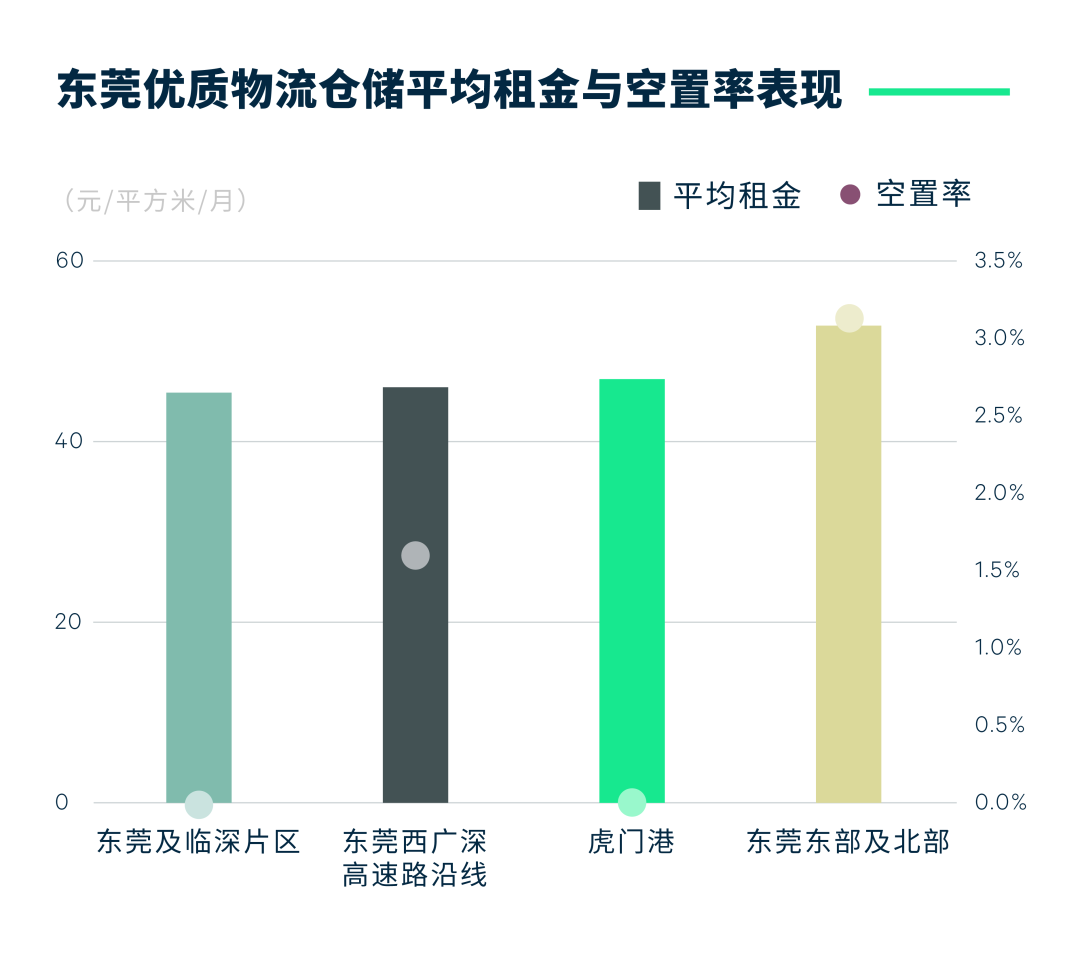

2023年第二季度,东莞未录得高标仓入市。多个存量项目的空置率在季内得以改善,带动整体市场空置率继续走低。2023年上半年,东莞高标仓市场录得了20万平方米的新增供应,同比增长37.4%。但得益于来自第三方物流、制造业和电商需求的稳定增长,空置率实现了同比2.1个百分点的改善至1.6%。整体市场共录得41.3万平方米的净吸纳量,同比翻番,部分新入市项目去化迅速,半年内实现95%以上的入住率。

2023年上半年深圳共录得两个工业型写字楼入市,均分布在梅林片区,共计10.7万平方米。

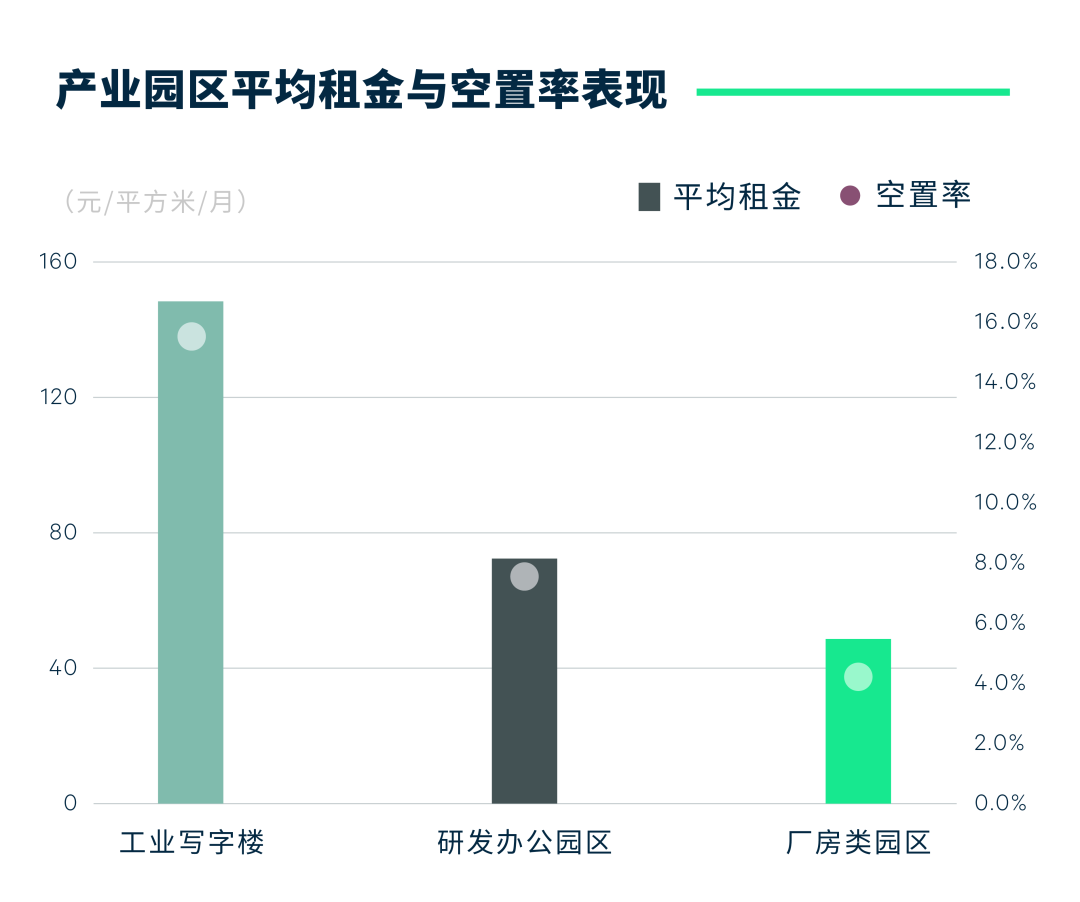

第二季度整体市场净吸纳量为5.3万平方米,季度同比及环比均有明显上升。上半年共录得6.9万平方米的净吸纳量,同比有所下降。需求主要贡献自研发园区,以深圳本地企业搬迁为主,主要来自零售贸易、科技及专业服务类企业,占比分别为33.7%、16.0%和8.8%。其中零售贸易继续以电子产品类企业为主,而科技细分则聚焦于软件与信息服务板块,专业服务以企业管理类的咨询公司居多。与此同时,工业写字楼子市场也录得了少量去化,以科技和金融行业需求为主,其中科技板块以21.0%的占比位居首位,聚焦于软件系统开发类企业,而金融则聚焦于投资理财类企业。厂房子市场的需求则主要源自软件和信息技术服务业、装备制造以及贸易公司的扩张。

2023年上半年市场平均租金环比下降0.4个百分点至每月每平方米98.5元。不同类型子市场租金表现分化,厂房类园区得益于长租约效应,租金继续增长0.6个百分点至每月每平方米49.2元;研发办公园平均租金保持稳定;而工业写字楼市场则因业主延续2022年优惠政策继续降低租金以改善入住率,令平均租金环比下调0.9%至每月每平方米147.4元。

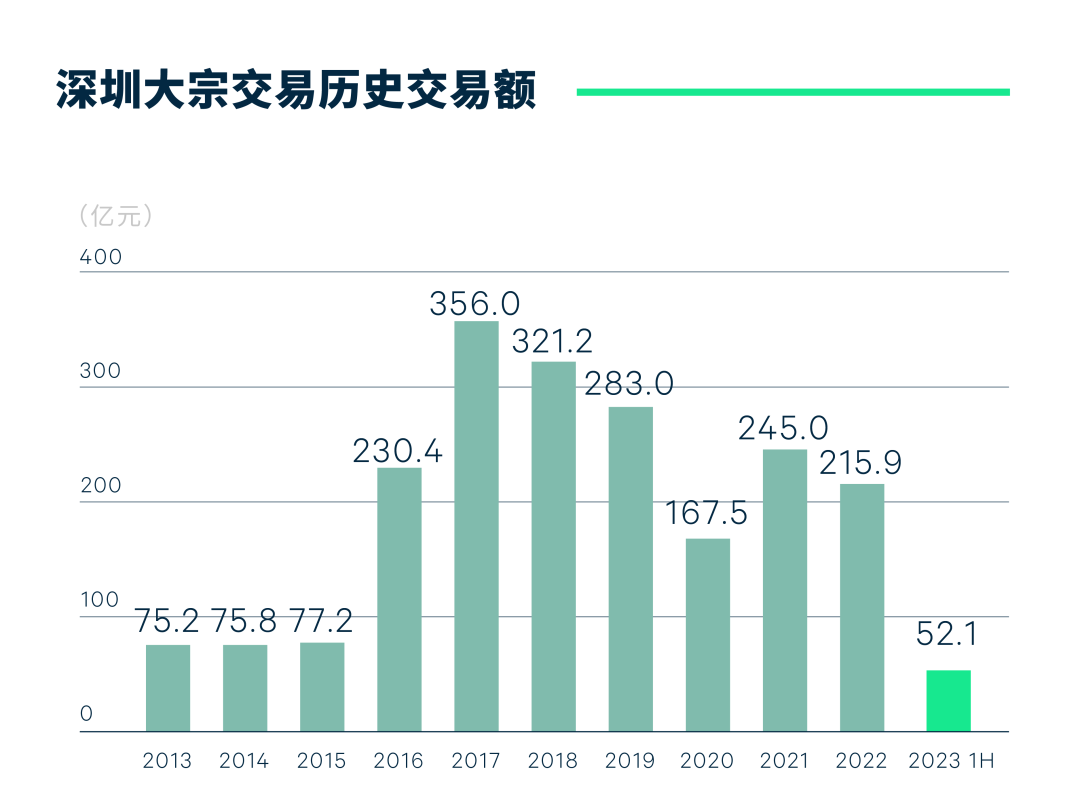

2023年第二季度深圳共录得5宗成交,交易总额为人民币36.7亿元,同比及环比增长显著,主要贡献自一宗以写字楼为主的综合体交易,单宗成交总额超过20亿元。2023年上半年,深圳大宗交易总额共计人民币52.1亿元,同比虽有下降,但差距不大。

2023年上半年成交物业类型更具多样性,除写字楼和工业物业外,2023年上半年还录得了商业、综合体和服务式公寓的交易。鉴于综合体物业以写字楼为主要成交部分,写字楼物业以超5成交易额占据市场成交物业类型的首位;商业和服务式公寓分别位居第二三位,共同为市场贡献了近4成的交易总额。

市场参与主体同样展现了多元化态势,除了占比约6成的企业买家主体外,17.4%和9.0%的买方为分别来自房地产开发商和机构,有监测到北美的房地产开发商和香港机构型买家的购买案例。而卖方以房地产企业为主的格局更加凸显,占比为90.2%,同比上升超30个百分点,其他部分来自企业的出售。

受写字楼成交的带动,自用型成交依然为市场成交的主流,占比为60.0%,不同于2022年同期的是,金融企业超过科技企业成为写字楼自用买家的主要来源,细分包括内资银行和投资公司。市场另外超2成成交来自核心增值型和资本增值型投资。与此同时,写字楼的成交也带动上半年成交的78%来自核心拓展区,核心区未录得成交。

更多阅读: