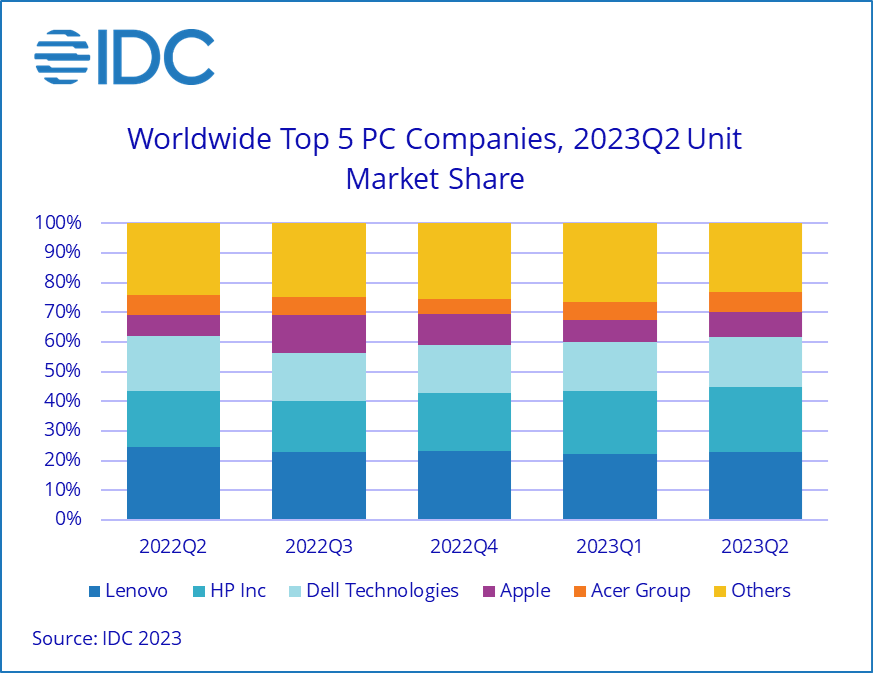

国际数据公司(IDC)全球季度个人计算设备跟踪报告的初步研究结果显示,2023年第二季度全球PC出货量同比下降13.4%。由于宏观经济逆风、消费和商用市场的需求疲软以及IT预算从设备采购转向其他方面,PC市场已连续六个季度出现收缩。尽管表现不佳,本季度市场表现依然好于预期。

总体需求疲软导致库存水平高于正常水平的时间比预期更久。这包括渠道层面和供应链层面。截至目前,没有一家个人电脑制造商能够免受市场带来的挑战。除苹果(Apple)和惠普(HP Inc.)外,所有主要公司出货在本季度都出现了两位数的下滑。但苹果公司较好的表现得益于与去年同期的对比,该公司在2022年第二季度因新冠肺炎导致的供应链停工而出现供应问题。而惠普在过去一年中将供过于求的库存降低至最终接近正常水平,这使其增长率在经济低迷时期大放异彩。

IDC移动和消费设备跟踪报告的研究经理

Jitesh Ubrani表示:

“渠道和组件的高库存再次拖累了市场。” “尽管这些问题慢慢缓解,但许多零部件供应商仍继续提供折扣价以清理库存,尽管由于需求减少,PC制造商和渠道商仍然持谨慎态度。”

负责客户设备跟踪报告的IDC集团副总裁

Ryan Reith表示:

“过去五年,PC行业经历了过山车一样的供需起伏,这极具挑战性。” “厂商不想像2020年和2021年那样陷入供应短缺的境地,但许多厂商对在市场反弹上下大赌注也犹豫不决。在消费市场,我们看到疫情前的习惯正在回归,即在多设备上共享计算需求,我们坚信消费者的钱包将青睐智能手机而不是PC。在商用市场,劳动力的减少(在许多大公司)以及生成式人工智能的引入,也让我们对已经缩减的PC预算未来会用于购买何种产品更加困惑。”

备注:

出货量包括向分销渠道或最终用户出货。原始设备制造商的销售额按其销售的公司/品牌计算。

传统PC包括台式机、笔记本和工作站,不包括平板电脑或x86服务器。可拆卸平板电脑和平板电脑是个人电脑设备跟踪的一部分,但在本新闻稿中没有涉及。

更多阅读: